本文来自微信公众号: 每日天使 ,作者:每日天使

6月的一个深夜,某美元基金合伙人在朋友圈转发了千寻智能A+轮15亿的融资新闻,配文只有三个字:“玩不起。”很快,他删除了这条朋友圈。

这三个字,恰好道出了2026年上半年具身智能赛道最真实的底色。

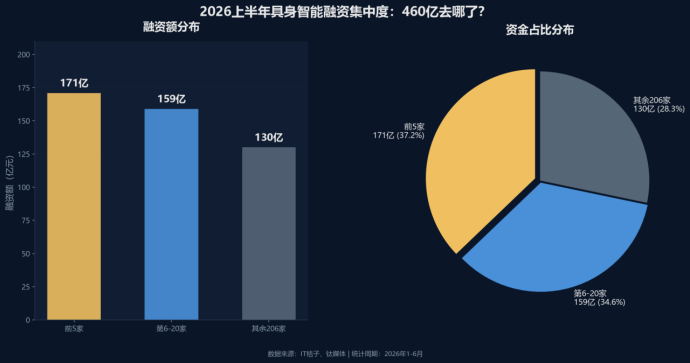

数据显示,2026年上半年国内具身智能及机器人领域共发生288起融资事件,涉及226家企业和274家投资机构,披露融资总额超460亿元。

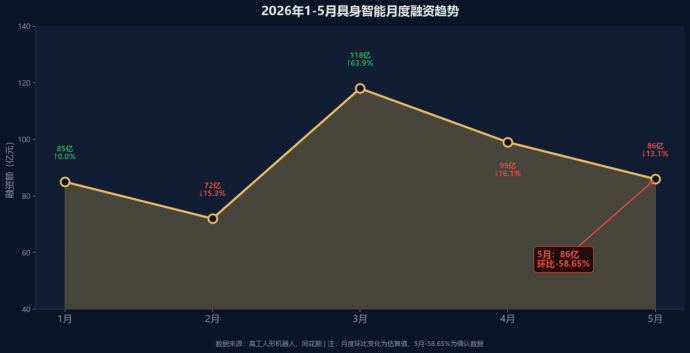

单季数据同样亮眼——第一季度融资超200亿元,同比增长近60%,创下历史新高。

然而,一组容易被忽略的数据是:5月具身智能行业融资额仅86亿元,环比下滑58.65%。460亿的狂欢还没结束,寒意已经悄悄渗了进来。

更值得追问的是:这460亿到底去了哪里?

一、金字塔顶端:七成资金只分给了20家公司

如果把2026年上半年的融资画成一座金字塔,你会看到一个极度失衡的结构。

塔尖5家公司——千寻智能、曦望Sunrise、星海图、自变量机器人、极佳视界——共计融资约171亿元,吞噬了全行业37%的资金。

其中,千寻智能在4个月内完成3轮融资,累计45亿元,一家公司融的钱相当于200家公司总和的近三分之一。

往下看,排名6—10的5家公司(银河通用机器人、灵心巧手、星动纪元、普渡机器人、星尘智能)拿到72亿元。排名11—20的10家公司共计融资约79亿元。

综合来看,前20家拿走了约330亿元,占全行业的七成。剩下的200多家公司,只能瓜分剩余的124亿元,平均每家仅分到数千万元。

“即便你已经跑进了Top 10,如果不是Top 5,拿到的资源依然只是塔尖玩家的零头。”——一位聚焦硬科技的投资人对钛媒体表示。

这还不是全部。有49家公司在半年内完成了两轮及以上融资,其中蓝点触控、具微科技各完成4轮,世航智能、光联芯科等9家公司完成了3轮。

在传统硬件创业领域,这种以月为单位的融资节奏极为罕见。

一位不愿具名的VC合伙人的判断颇为尖锐:“这不是技术迭代的速度,是资本壁垒的构筑速度。头部机构在用金钱买断时间,阻断腰部企业在技术空窗期内追赶的可能性。”

二、谁在出钱:产业资本和国资正在接棒

传统财务VC仍然活跃。高瓴创投半年出手13次,红杉中国出手10次,英诺基金出手10次。

但在10亿元以上的大额融资中,唱主角的是另一批名字:百度、字节跳动、小米、美团、上汽、汇川、亦庄国投、杭州资本、常州高新投——产业大厂资本和地方国资/政府引导基金参投或领投比例已超过40%。

两者的角色正在发生反转:单纯靠管理费生存的传统财务VC,正在逐步退化为合投方或跟投方。

百度的逻辑最为典型。它同时出现在智平方B轮10亿元融资和北京人形机器人创新中心A轮7亿元融资的名单中,目的明确——将文心大模型与硬件深度绑定,完成AI生态从虚拟世界向物理世界的闭环。

对百度来说,具身智能是AGI走向物理世界的“唯一载体”,这不仅是财务投资,更是AI时代的“咽喉防线”。

美团和滴滴则连续两轮跟投地瓜机器人。一家做外卖,一家做出行——它们投的不是机器人,是未来的运力网络。

当无人配送从实验室走向街道,谁掌握了机器人终端,谁就掌握了最后一公里的定价权。

这种逻辑在制造业龙头身上更加直白。工业自动化巨头汇川技术(汇川产投)上半年密集进入自变量机器人、戴盟机器人及程天科技的股东名册。

上汽集团的身影更是出现在银河通用机器人、自变量机器人、璇玑动力、诺仕机器人等多个项目里——一家车企,半年内至少投了4家具身智能公司。

这不是分散押注,这是在为自己的供应链“买保险”。在汇川和上汽的视角里,未来工厂的产线上,人形机器人可能比工人更便宜。

锁定核心零部件的优先采购权,比追求财务回报更重要。

在数亿元以上的重磅交易中,国资背景投资机构的参与率高达42%。北京亦庄国投主导了北京人形机器人创新中心的A轮,苏州元禾控股参与艾利特机器人D+轮6亿元融资,常州高新投和成都天投同时出现在智平方的投资方名单中。

这种模式正在形成一套清晰的闭环:地方国资出资、要求企业在当地设厂或研发中心、同时开放本地产业场景(如中车的轨道交通产线、常州的汽车工厂)作为机器人的首发试验田和订单出口。

资本换落地,落地换订单——招商引资和产业孵化合二为一。

三、投资逻辑之变:从“造整机”到“强链补链”

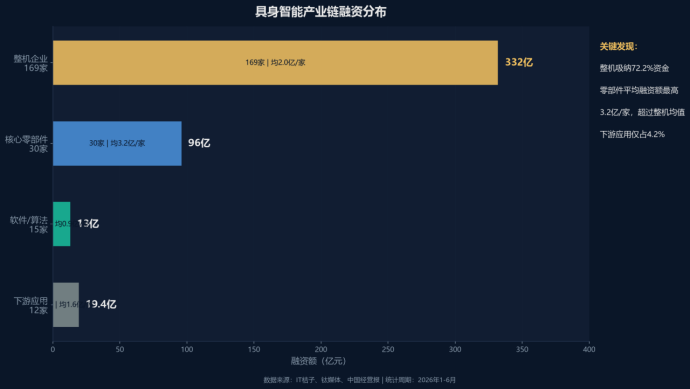

如果按产业链环节拆解这460亿的流向,格局更加清晰。

169家整机企业拿走了332亿元,占72.2%。整机是绝对的主战场。

资本青睐整机的底层逻辑很简单:具身智能的终极价值在于“身体”的落地,整机企业拥有“感知—决策—执行”的完整闭环。

但一个有趣的变化正在发生。30家零部件企业撬动了约96亿元融资,平均单家3.2亿元,是全产业链中平均单家企业融资额最高的环节。

核心零部件——灵巧手、六维力传感器、一体化关节模组——正在成为新的“淘金热中的卖水人”。

有投资人给出了一个精准的类比:“就像AI时代最先赚钱的是英伟达一样,无论哪家整机企业最终胜出,都离不开灵巧手、传感器和关节模组。上游的确定性更高。”

今年1—5月,关节模组、灵巧手、传感器等领域的融资事件显著增多,“从造整机到强链补链”已经成为行业共识。

而最“憋屈”的可能是下游应用。12家企业、仅19.4亿元融资,占比不到5%。医疗手术机器人、农业机器人、外骨骼等细分方向虽然有明确的应用场景,但市场天花板有限,暂时难以吸引大规模资本。

不过从另一个角度看,这也意味着该赛道的估值泡沫最小、商业化确定性最高。

四、量产元年与IPO窗口:双重考验来临

2026年被行业普遍视为“人形机器人量产元年”。

宇树科技无疑是这个“元年”的注脚。6月1日,宇树科技科创板IPO过会,拟募资42.02亿元,整体估值预计达420亿元。

招股书数据显示,其2025年营收17亿元,同比增长超3倍;人形机器人出货量超5500台,全球第一;毛利率超过60%。从受理到过会仅73天,远快于科创板平均审核周期。

除宇树外,云深处已完成科创板IPO辅导备案,优艾智合正式递交港交所招股书——具身智能行业正在迎来首轮集中上市窗口期。

量产端同样不寂寞,智元机器人累计下线5000台,领益智造在北京亦庄打造了京津冀首个万台级具身智能超级工厂,北京人形机器人创新中心的天工3.0也计划于2026年下半年开启规模化量产交付。

但一个悬在所有人类头顶的问题是:一级市场推高的估值,二级市场能不能接得住?

宇树420亿元的估值,对应其2025年营收约25倍市销率。对于一个仍处于量产爬坡期的硬件公司来说,这个倍数并不低。

而此前的警示案例也并不遥远:达闼机器人——这家累计融资超54亿元、曾估值200亿的独角兽——在2025年因资金链断裂轰然崩塌,其2023年的港股上市计划也因商业化进度不达标而搁浅。

如今,部分整机企业在一级市场的估值已突破100亿元甚至200亿元。

正如中国企业资本联盟副理事长柏文喜指出的:“需警惕部分企业估值短期飙升数倍的现象。”一旦IPO破发或二级市场不买账,整个赛道的一级估值体系都可能面临压力。

结语:故事的下一章,关于谁还留在牌桌上

回到开篇那个删掉了“玩不起”的美元基金合伙人。

他不是看衰这个赛道。恰恰相反,他看得很清楚:具身智能正在到达一个关键拐点——从“谁都能上车”的概念期,进入“只有少数人能开到底”的产业化早期。

这个阶段,资金不会均匀洒向所有参与者,而是集中流向少数有量产能力、有场景绑定、有退出通道的头部玩家。

对于创业者,这意味着如果你没有顶级大厂背景或学界背书,天使轮融资的窗口可能已经对你关闭——上半年73起种子和天使轮融资,合计不到13亿元,能拿到钱的团队清一色来自Google Robotics、华为AI Lab或顶尖高校。

剩下的机会,可能在细分零部件赛道的“边缘创新”。

对于投资人,这意味着一套全新的游戏规则:产业资本的“业务绑定”逻辑正在取代财务VC的“跑马圈地”逻辑;地方国资的“税收+返投”条件正在成为大额融资的标配;估值泡沫从一级蔓延到二级的风险正在积累。

国务院发展研究中心预测,中国具身智能产业市场规模有望在2030年达到4000亿元,2035年突破万亿元。

这是一个真实的万亿赛道。但460亿上半年融资正在告诉我们一件事:万亿属于产业,不一定属于每一个冲进来的玩家。

具身智能的故事还很长。故事的下一章,可能不再是关于谁拿到了最多的钱,而是关于谁还留在牌桌上。

数据来源与参考

IT桔子:2026年上半年具身智能及机器人领域投融资数据

高工人形机器人:2026年5月具身智能行业融资统计

钛媒体《2026年上半年,460亿砸向具身智能,只“养肥”20家企业?》(2026年6月15日)

中国经营报《从“造整机”到“强链补链”具身智能投融资嬗变》(2026年6月15日)

国务院发展研究中心《中国发展报告2025》

宇树科技招股说明书(上会稿)