本文来自微信公众号: Mall先生 ,作者:晓虎

今年的6月18日,没有了过往年中电商促销的氛围,倒是上海证券交易所敲钟的视频画面,在我朋友圈和微信群里不停地刷屏。

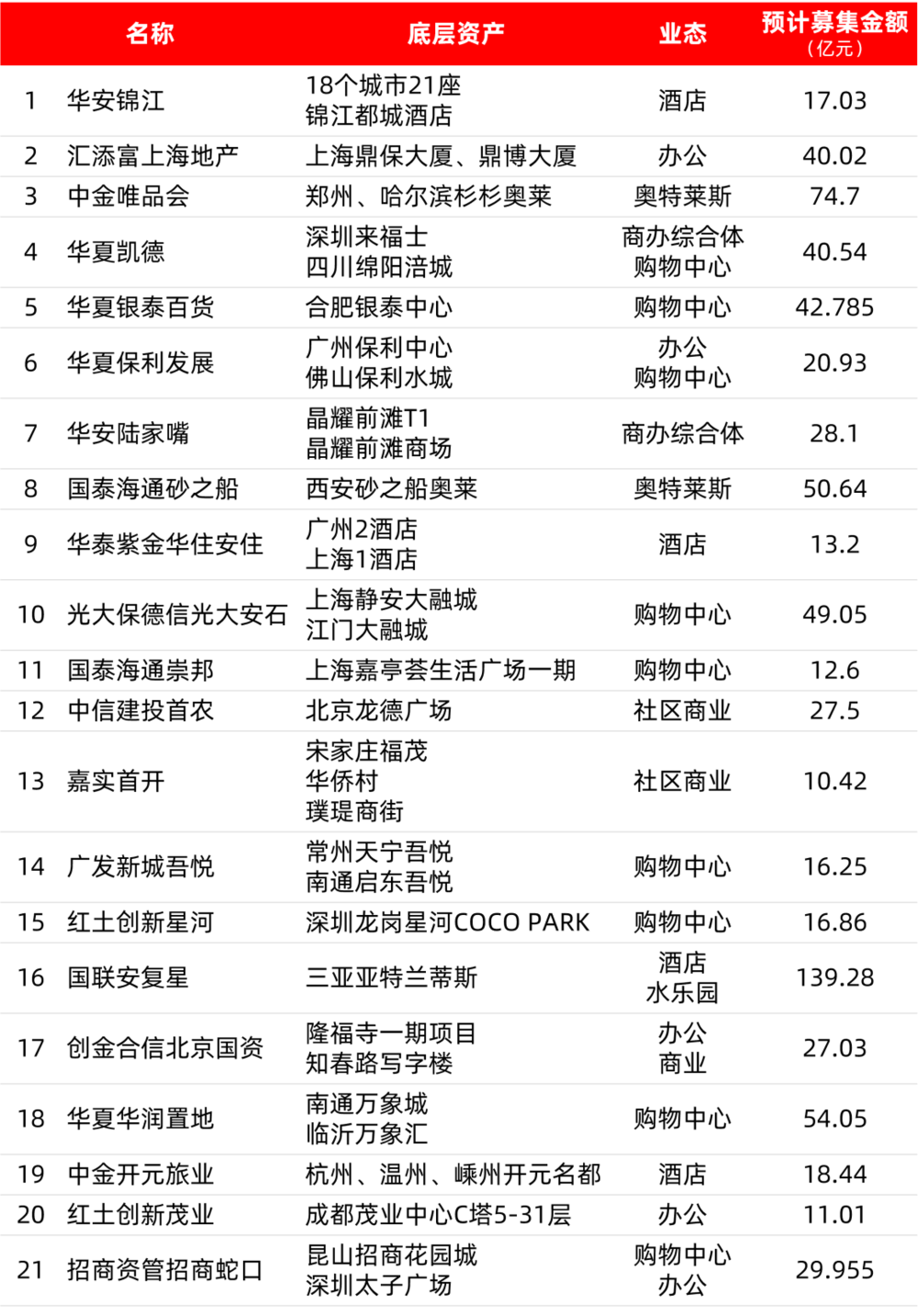

汇添富上海地产商业REIT、中信建投首农商业REIT、国泰海通砂之船商业REIT、中金唯品会商业REIT,四只商业不动产REITs产品,同步在上交所挂牌上市!

从去年12月底证监会发布相关试点政策至今,不到半年时间,我国公募REITs市场正式从“基础设施”的单赛道,迈入“基础设施与商业不动产”双轮驱动的新阶段。

首批商业不动产REITs上市仪式|来源:网络

有关两类REITs的区别,之前我在《晓虎:首批商业不动产REITs亮相,带来哪些新变化》中,做了一部分介绍,如今3个月过去,有了一些新的理解和思考,也和朋友们一起做个分享。

公募REITs的大门

正在加速打开

商业不动产REITs来势有多猛,我们可以先和2024年3月,国内首批3只消费基础设施不动产REITs上市的情况做个对比。

当时的华夏金茂商业REIT、嘉实物美消费REIT、华夏华润商业REIT这3只产品,包含了2座购物中心与4座社区商业(连锁商超),合计募资规模89.23亿元。

两年多过去,这条赛道已经有12只产品在市,发行规模合计302.58亿元。

而商业不动产REITs这条赛道,完全是另一种速度。包括目前已经敲钟的4只产品在内,半年时间里,全市场已受理商业不动产REITs达到21只,拟募集规模超600亿元,是已上市消费基础设施公募REITs发行规模的近两倍。

在资产类型上,首批商业不动产REITs囊括了购物中心、奥特莱斯、写字楼,类型更为丰富;加上目前已申报的项目中,还有酒店、水乐园、综合体,甚至包括一座项目的局部楼层等等。

两条赛道放在一起看,结论很清晰:面向商业不动产的REITs大门,正在以肉眼可见的速度敞开。

一方面,有了基础设施REIT作为“先行者”,这次的原始权益人:上海地产、唯品会、首农食品集团都是大陆REITs赛道的“多周目选手”,而砂之船也有在新加坡发行REITs的经验,可以说都是成熟玩家。

另一方面,不同的审批流程确实也缩短了产品“申报-审批-上市”的周期。有券商同行和我分享,在一切顺利的情况下,一只商业不动产REITs产品,从券商进组开工到申报受理,可能只需要不到一个季度的时间。

敲钟过后

市场的考验

更严格了

但门开的大,不代表进门的人都能拿到一样的成绩。就像今年高考的录取人数,都已经超过去年的新生儿人数了,但仍然会有更多的家长担心,孩子毕业之后找不到工作。

从首日的走势来看,4只产品尽管收盘结果都是“开门大吉”,但数据已经出现了分化。

国泰海通砂之船商业REIT以11.08%的涨幅居首,它也是此前网下认购倍数最高,定价阶段增幅最大的产品。

国泰海通砂之船商业REIT的底层资产是西安砂之船奥特莱斯|来源:网络

而底层是两栋上海写字楼的汇添富上海地产商业REIT,则以0.02%的涨幅垫底,甚至盘中的大部分时间,都在发行价以下波动。

尽管这4只产品里的6座底层资产,都是出租率保持在98%以上的优质成熟项目,但背后的运营含金量,是存在争议的。

比如有些人会担心写字楼这类资产,正暴露在比零售物业更严峻的产业周期中,好租户太过稀少。而现有租户中,大租户收入占比过高,且其中还包括了一家正在经历行业寒冬的设计院,也是风险因素。

当然也有朋友坚信,国有业主+国企租户,在稳健性上一定会有让投资者安心的措施。

而这种对于“运营质量”的信心分歧,就会成为买和卖的决策关键。

汇添富上海地产商业REIT的底层资产之一,是上海鼎博大厦|来源:谷德设计网

考虑到首发的四只产品里,机构投资者持有份额普遍超过90%,部分超过99%,首日的价格走势,几乎是专业投资机构用真金白银投的表态:

是相信原始权益人和基金管理人的护盘能力,还是押注资产本身的市场化竞争能力,价格已经给出了答案。

从这个角度来看,当时我在文章里写过的:商业不动产不是“更好的”REITs,恰恰相反,它可能是“更难的”REITs,已经初见端倪——

对于投资人而言,不是每一单底层资产的运营数据都优秀到可以闭眼买。除了写字楼以外,申报的有些商场近几年也存在主力店调整、出租率或租金单价下滑的情况。如何选择合适的标的,需要更专业的判断。

对于原始权益人来说,准入的门槛或许在变低,但市场打分的标准没有变低,甚至因为选择变多,以及近期股市的强势表现,让投资者更挑剔了。

对于运营团队来说,敲钟那一刻决定的是老板能不能上车,收盘那一刻决定的,才是自己能不能真正被市场认可。

市场终究会再一次证明:运营为王。

公募之外

多层次REITs市场

正在加速成长

而在过去这小半年里,除了紧锣密鼓申报的各家商业不动产REITs产品之外,围绕着公募REITs的整条链路,也都在同步提速。

这意味着,即使你所在的项目并不会发行商业不动产或者消费基础设施公募REITs,也可能会通过多种途径接触资本化运作。

2025年底,证监会发布《关于推动不动产投资信托基金(REITs)市场高质量发展有关工作的通知》,明确提出“支持符合条件的公募基金将REITs纳入投资范围”,目前,已经有若干只债基公募基金产品,将REITs纳入可投范围。

也就是说,以后你哪怕没有直接买REITs,你买的其它基金也有可能“替你”投资REITs。

6月17日,证监会又批复了首批4只跟踪中证REITs全收益指数的公募基金,预估的募集规模在12亿元左右。它们目前覆盖53只REITs,占全市场REITs数量的60.9%、总市值的76.6%,从而能给更多被动型的投资人,提供一个新的指数投资工具。

此外,去年的发文里,证监会还明确提到了推动REITs纳入沪深港通,研究探索REITs ETF,并引导保险、社保、年金等长线资金入市等工作。

这些举措,都将给整个市场带来更多资金流入,增强公募REITs交易流动性。

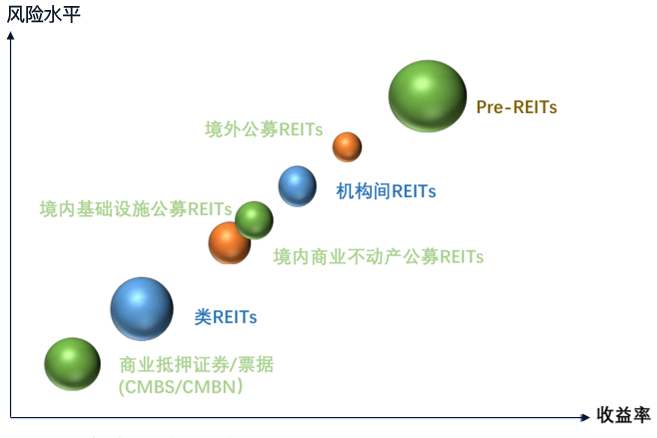

而在公募市场之外,机构间REITs和Pre-REITs这两个更早期的市场,也变得愈发活跃。

就在上周,中信证券-华润商业资产持有型不动产资产支持专项计划在上交所成功发行。这是华润置地以成都万象城、成都木棉花酒店等物业为底层资产所发行的机构间REIT(也称为私募REIT)。

项目注册金额95.27亿元,本期资产支持证券面值不超过60.27亿元,每张面值100元,发行价格达到了116.14元/百元面值。

成都万象城|来源:网络

向前推到去年12月25日,华润置地携手中信金石基金、华夏股权共同设立两只合计规模30亿元的购物中心私募股权投资基金,投向西安西咸万象城、贵阳万象汇以及大连一处在建购物中心,并明确表示后续优先考虑通过公募REITs退出。

不止是华润,5月27日,以武汉新天地项目为底层资产的机构间REIT:华泰资管-财通-瑞安新天地持有型不动产资产支持专项计划获上交所受理,项目拟发行规模达到了57.92亿元。

武汉新天地|来源:瑞安新天地

4月底,泰达航母持有型不动产ABS在上海证券交易所发行,发行规模13.2亿元,底层资产是天津航母主题公园。这是全国首单文旅领域的机构间REITs。

而新城控股则在2025年11月,以上海青浦吾悦广场为底层资产,发行了全国首单消费类机构间REIT。并且在今年3月,成功申报了首次扩募并获上交所受理,预计募资16.25亿元。

从城市、企业、到项目类型、发行与扩募,围绕着公募REITs这个最终、也是最重要的退出大门,所建立的一系列多层次REITs市场,正在以同样快的增长速度悄悄变大。

多层次REITs市场说明,圆球大小代表市场的相对大小|来源:REITs行业联盟

昨天正值公募基础设施REITs首批上市5周年,从0到82只,总规模突破2,100亿元,很多人都相信我国很快会成为亚洲规模最大的REITs市场。

但和存量资产对比,这个数字仍然只是冰山一角——

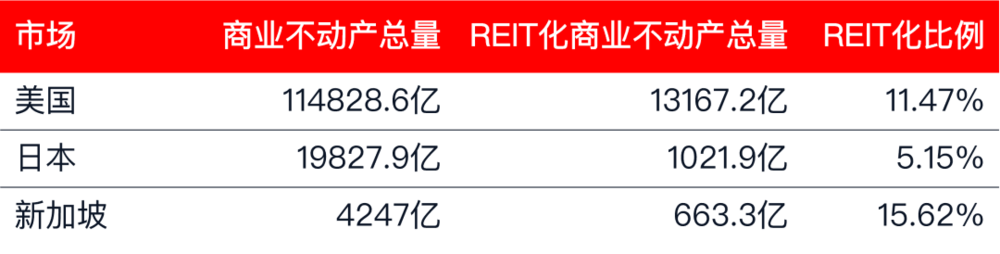

根据中国房地产业协会商业文化旅游地产专业委员会秘书长蔡云之前的分享,粗略估计中国整体实体资产(截至2021年末)的资本价值应当在150-200万亿元之间,其中狭义的商业地产(仅指代零售物业、办公物业和酒店)在40-50万亿元。

单位:美元

我做了个估算,对比美国、日本、新加坡的REIT化商业不动产所占市场份额,我国狭义的商业不动产(零售物业、办公物业和酒店,不含其它基础设施)REIT化的空间,至少在2万亿元以上规模。

200亿的新上市,600亿的申报,只是这个市场刚刚摸到的起点。

以终为始

拥抱十年之后

当越来越多的投资者开始关注这个赛道,越来越多的项目被推上交易所的看板时,也有越来越多的同行在问,我们该怎么做,项目要怎么办?

我最近接到的几个提问,来自于一些头部运营商的前策和产品部门:REITs会喜欢什么样的购物中心?我们该如何从产品开发阶段来匹配这种喜好?

我想,“以终为始”这句话,将会比过去任何一个时候,都更频繁地出现在很多公司和项目的会议上。

已经有不少开发商行动起来了,比如我听说有些央企,已经在新增土地获取的合同条款里,明确要求允许项目未来可以通过REITs实现退出,目的是规避地方政府常见的10年、20年自持销售导致的退出限制。

他们的英雄所见略同,都表示着:REITs已经影响到拿地决策、产品规划的最前端——立项那一刻,就要为十年后的退出留出空间。

而除了开发新建之外,另外一个更大的受益者,或许就是:城市更新。

过去这类项目几乎没有标准化的退出通道,只能靠财政资金、专项债和地方国企孵化。但2025年12月,国家发改委把城市更新设施第一次作为独立类别纳入基础设施REITs的发行范围,加上商业不动产REITs的落地,这条路如今已经被真正打通。

今年4月,全国首单“城市更新+科技创新”REITs申报并受理,底层资产中的北京隆福寺一期项目,是东城区城市更新与老城复兴的标志性项目。

北京隆福寺城市更新项目|来源:网络

它的受理,代表着城市更新赛道,哪怕是带着一定的公共属性,只要现金流稳定、运营扎实,照样能走进资本市场。

这对城市更新项目而言,是个机会,但更是个新的考题。

过去做城市更新,操盘的人想的更多是怎么把闲置资产盘活、把这片区域改好、怎么平衡居民诉求和商业氛围;现在多了一道附加题——这个项目从确定改造那天起,它的产权关系、资本结构、运营模式、产品规划、成本投入、租约设计,是不是已经在为之后装进REITs做准备?

不是每个城市更新项目都有条件想这么远,但想清楚这件事的团队,和还迷迷糊糊上马的项目,未来的命运会完全不同。

展望:

来自王刚秘书长

的思考与祝福

在敲钟仪式结束之后,我采访了中国REITs行业联盟秘书长王刚先生,关于如何看待商业不动产REITs、如何判断资产、如何更好地推动市场做大做强,王总输出了一系列金句,也和各位朋友一起分享。