本文来自微信公众号: TOP创新区研究院 ,作者:产业研究组

如果你在十年前走进一个创客空间,必会见到机台散发着塑料焦味的3D打印机。在那个时候,3D打印是一门极其考验耐心的“手艺”:

你想打印一个简单的塑料小船,需要先花十几个小时把上百个零件组装起来,拿一张A4纸在喷嘴和平台之间来回摩擦以测试高度,最后还要祈祷接下来的几个小时里不要发生堵嘴或断丝。

这就是早期3D打印的真实情况,它是一个属于少数极客的硬核玩具,离普通大众的生活非常遥远。

但是到了今天,情况完全变了。

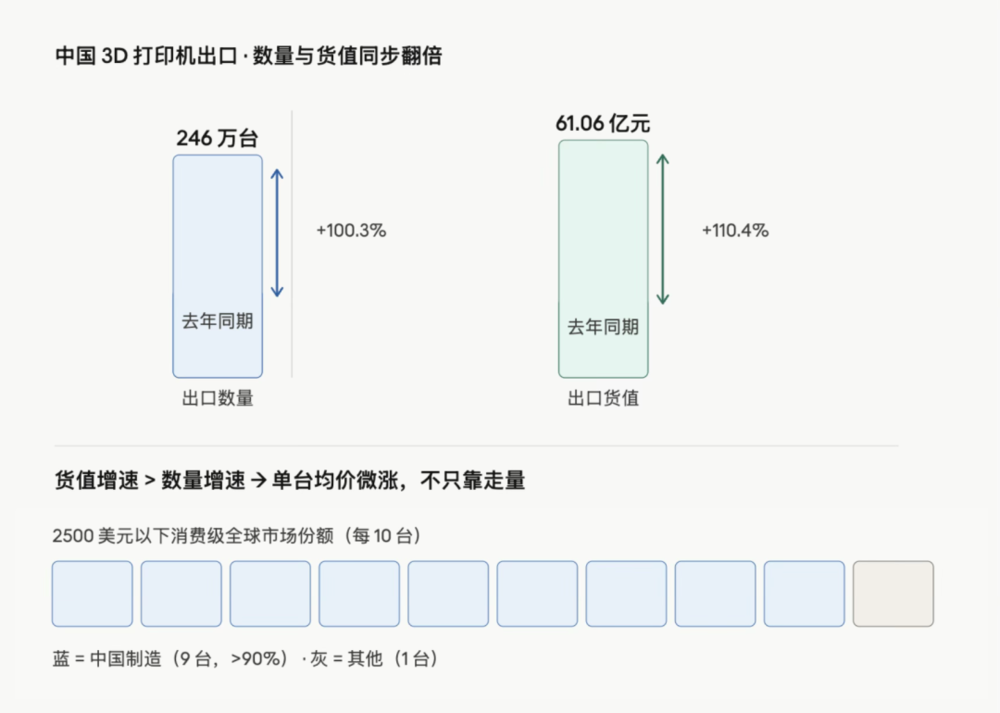

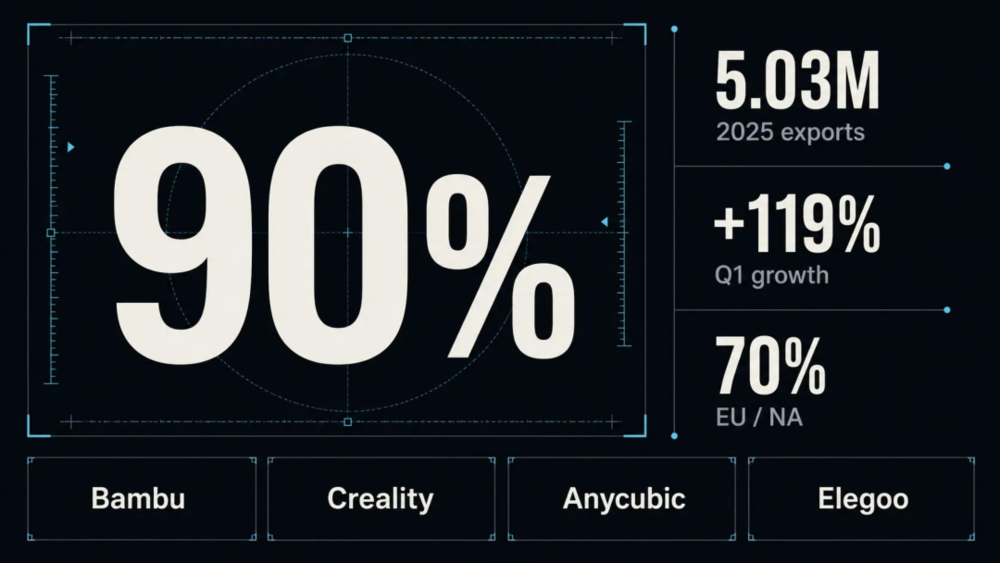

海关的数据显示,仅仅在2026年的前四个月,中国就出口了246万台3D打印机。

在2500美元以下的消费级全球市场里,中国企业拿下了九成以上的份额。换句话说,现在全球几乎每十台家用3D打印机里,就有九台是中国制造的。

在很多媒体的报道中,这被说成是中国制造“从成本优势走向创新定义”的完美案例,但真实的故事要复杂得多,也更有意思——

因为这不是一个简单的“技术创新战胜西方巨头”的故事,它更像是一个完备的产业链、一种降维打击的商业思维、一场残酷的本土价格战,以及尚未尘埃落定的国际专利法庭拉锯,共同碰撞的结果。

要说清这个故事,我们得先回到这项技术的起点。

第一次平民化解构

3D打印里最普及的技术叫FDM,也就是熔融沉积。

简单来说,就是把塑料丝加热融化,然后像挤奶油一样一层一层堆叠出形状。这项技术的核心专利,最早是由美国Stratasys公司的创始人在1980年代末申请的。

因为有专利保护,在长达二十年的时间里,一台FDM打印机要卖到几万美元,只有实力雄厚的工业设计公司和研究所才买得起。

然后时间来到2004年,随着这项基础专利到期,机械工程教授阿德里安·鲍耶(Adrian Bowyer)启动了RepRap项目。

这位学者很有技术乌托邦的理想,它试图设计出一台“能够自我复制”的3D打印机,并且把所有的图纸和控制软件全部免费公开。

这个开源运动彻底打破了西方巨头的技术铁幕,也孕育了后来的Marlin固件和各类开源切片软件……

但开源社区很快遇到了硬件工程的物理极限——

在欧美,一个创客想要改动一个零件,可能需要在网上找很久,再支付昂贵邮费等待数周,研发预算要按万美金来算。

橘生于淮北则为枳,

生淮南则为橘。

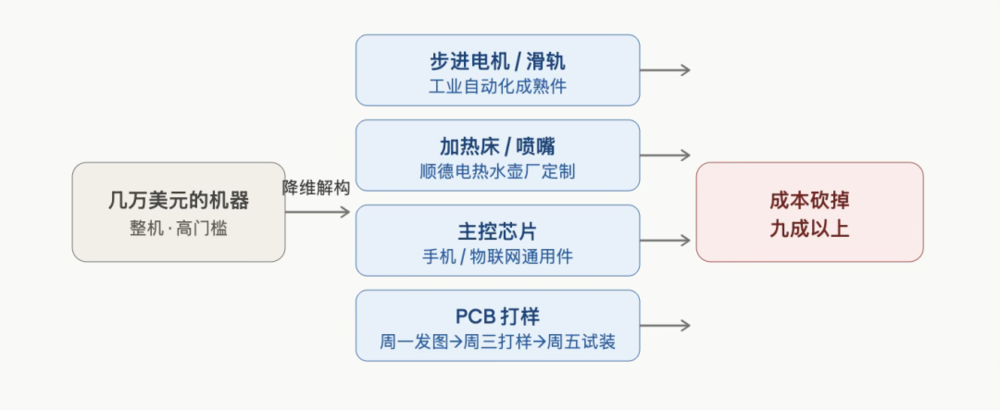

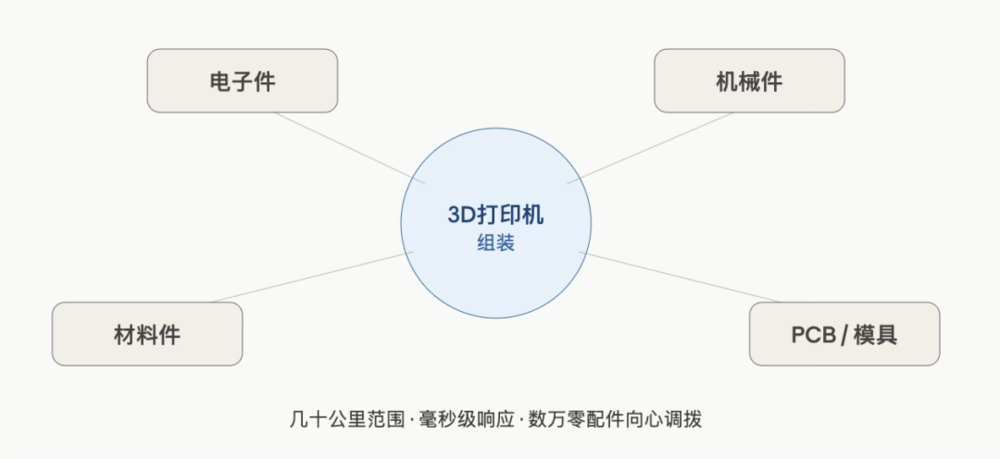

当这些开源图纸跨越太平洋,落到深圳和东莞的工业园里时,深圳的工程师们发现,3D打印机需要的那些核心元器件,几乎可以无缝对接到深圳现有的电子和家电产业链里:

步进电机和线性滑轨,是工业自动化里用滥了的成熟件;

加热床和喷嘴,可以直接找顺德生产电热水壶和电磁炉的厂家定制;

主控板上的微控制器和驱动芯片,更是智能手机和物联网浪潮里最便宜的通用件。

而且,你星期一早上把设计图发给PCB厂,星期三下午就能拿到打样成品,星期五就能在装配线上试装。

中国企业做的事情,其实是把西方极客的理想主义,用深圳极致的产业协同网络进行降维解构,把几万美元的机器,拆解成了最标准、最便宜的工业零部件,在极短的时间里把成本砍掉了九成以上。

创想三维早期推出的Ender-3系列,就是这个阶段的代表。

它把机器价格压到了200美元以内。虽然它很简陋,买回去还要自己组装好几个小时,但它让全世界的普通学校、设计师和个人创客,第一次买得起自己的3D打印机。

这构成了中国3D打印第一阶段的护城河,它赢在供应链网络对技术壁垒的“平民化解构”。

改变游戏规则

如果故事只停留在“廉价的组装机”,那中国3D打印机大概也就是另一个“山寨手机”的翻版;真正改变行业游戏规则的,是一个叫拓竹科技(Bambu Lab)的年轻团队。

在拓竹出现之前,全球消费级3D打印市场其实过得很安逸。

上游是Stratasys这样的工业巨头,守着高额的行业壁垒,看不上低端市场;下游是中国一大批白牌厂商,在极低的价格里打转;中游则是Prusa

Research和Ultimaker等欧美中高端品牌,产品售价在一千美元左右,机器虽然稳定,但迭代极慢。

拓竹的创始团队拥有一个非常特殊的背景:

他们大多来自大疆创新,传闻曾主导过Phantom、Mavic等消费级无人机核心型号的研发。

这群习惯了消费电子级研发节奏的工程师,在看到当时的3D打印机时,觉得这简直是上个世纪的产物。无人机行业早就实现了“开箱即飞”、“智能避障”,而3D打印机居然还需要用户像对待老式机床一样,用手去拧螺丝、测高度。

于是,拓竹决定用做消费电子的思维,把无人机上的技术降维移植到3D打印机上。

比如,他们引入了多轴联动控制和振动补偿算法,而这本来是大疆用来稳定航拍镜头的技术,被用来实时感知3D打印机在高频震动下的偏差,并进行反向补偿。这直接解决了打印机高速运行和打印精度之间的矛盾,把打印速度提升了数倍。

他们还引入了微米级雷达和力传感器,实现了自动调平。用户买回家,拆开包装,通电初始化,机器自己就能测试好高度并开始打印。

结果就是,它把一个需要懂机械和电子知识的“极客工具”,变成了一个普通人都能轻松上手的“智能家电”。

这套玩法,直接导致了欧美中端品牌的崩盘。

曾经作为行业标杆的Ultimaker和MakerBot不得不合并抱团,而开源精神的代表Prusa也感受到了前所未有的生存压力。

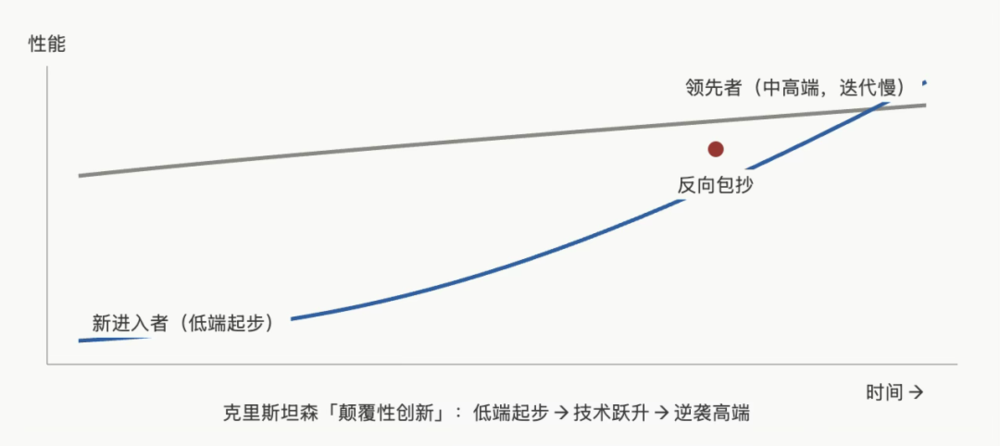

这就是哈佛教授克莱顿·克里斯坦森所说的“颠覆性创新”:

领先公司并不是不努力,而是他们不屑于去折腾低利润、不成熟的市场。结果新进者在低端市场完成了技术和规模的积累,突然完成了技术跃升,直接把中高端市场给反向包抄了。

诉讼与反击

但是,商业世界有它冰冷的一面。

当你开始动了别人的核心奶酪,规则的重击就会准时到来。

2024年8月,全球3D打印巨头Stratasys在美国德克萨斯州法院提起诉讼,指控拓竹科技侵犯了其10项核心专利。涉案专利几乎涵盖了现代高速、多色打印机难以绕过的技术,比如加热平台、清洗塔和自动调平的受力检测。

在西方跨国巨头的游戏规则里,这是最常用的防御手段。

他们通过申请宽泛的专利,在技术演进的必经之路上设卡收费,在过去三十年中确保了西方工业巨头的垄断利润,并且试图用昂贵的法律诉讼把潜在的颠覆者拖垮在法庭上。

如果放在二十年前,中国企业遇到这种官司,大概率会选择破财消灾,甚至干脆退出美国市场。

但这一次,拓竹反击了。

他们在全球范围内寻找“现有技术”证据,试图证明Stratasys的这些核心专利其实并不成立。

拓竹的法务和技术人员在诉讼中引用的证据,是十多年前开源社区里的帖子、GitHub上早就公开的代码提交记录,甚至是某个YouTube博主在2011年发布的自己折腾打印平台的视频。

虽然在欧洲的一些初步判决中,法院驳回了针对拓竹的禁令,但这件事情给所有出海的中国硬科技企业上了一课:

依靠供应链效率和系统集成带来的时间差,只能维持初期的野蛮生长。一旦你想往上走,去赚高利润的钱,就必须面对对手用几十年时间编织的专利天网。

出海的下半场,拼的不仅是工厂里的装配速度,更是法庭上的专业能力、对全球规则的适应性,以及底层技术的主动权。

内卷

当然,相比于外部的专利重击,更让中国3D打印企业焦虑的,其实是生态系统内部的自我消耗。

在深圳的硬科技行业里,有一个大家都默认的无奈规律:

不管你做了多么惊艳的创新,在六个月到一年内,市面上一定会冒出一堆功能雷同、价格却只有你一半的竞品。

3D打印机行业也没有逃过这个规律。

当拓竹用事实证明了“高速、免调平、多色”是用户的刚需后,深圳庞大的供应链网络开始展现它可怕的自适应能力。方案商们迅速把复杂的算法降维、封装,变成了现成的芯片和套件。

没过多久,华强北的柜台上就摆满了类似的配件。

紧接着,国内的几大巨头也迅速跟进,推出了外观、功能极其相似的产品,行业内部的火药味变得极浓。

这其实是一个经典的囚徒困境。

对于单个企业来说,降价和模仿是防守市场份额最理性的选择;

但对于整个行业来说,无底线的价格战和同质化竞争,正在把宝贵的利润空间压榨殆尽。

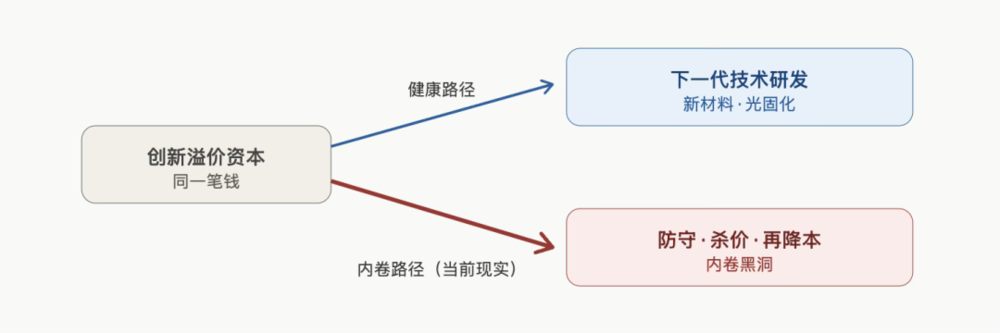

在健康的行业生态里,技术创新带来的溢价应该转化为对下一代技术的长期研发投入;而在内卷的黑洞里,企业为了维持现金流,不得不把大部分精力放在“防守、杀价、再降本”的循环里,丧失了去探索新型高强度材料、新型光固化技术等底层创新的能力。

“统治全球九成以上份额”的硬币另一面,是中国企业把行业升级所需的宝贵资本,消耗在自己人的内卷之中。

中国制造的韧性

在2012年前后,美国著名科技作家克里斯·安德森出版了那本影响了无数人的《创客:新工业革命》,在书里,他极其乐观地预测:

3D打印将使制造重回个人和家庭。未来的人们不再需要依赖跨国物流和远在大洋彼岸的“世界工厂”;只要有一根宽带线和一台3D打印机,每个人都可以在自家车库里打印所需的物品。

这项技术将瓦解高度集中、依赖中国制造的传统全球供应链。

这个观点在当时引起了西方政界和学术界的极大兴奋,甚至被提升到了重振美国制造业的战略高度。

然而,十多年后的事实给出了一个完全相反的答案。

3D打印确实在一定程度上改变了研发和打样的流程,但它并没有消灭供应链,因为,3D打印机本身就是全球高度分工、高度中心化供应链的终极产物。

那些试图用3D打印逃离“中国制造”的西方工程师、独立设计师和创客,他们用来实现这一梦想的工具,几乎无一例外地贴着“Made in China”的标签。

为什么会这样?

因为早期的预言家们混淆了“数字信息的传输”与“实体硬件的规模化制造”之间的界限。即使3D打印的输出端是去中心化的,它的制造端依然遵循着大工业时代的无情规律:

规模经济、网络效应、精密的物流协同以及对边际成本的极致控制。

没有一个地方,能像中国粤港澳大湾区一样,在几十公里范围内,将数万个电子、机械、材料零配件以毫秒级的响应速度调拨在一起。

3D打印不仅没有终结中国作为全球制造业枢纽的地位,

反而变成了中国制造输出自身影响力的一条全新管道。

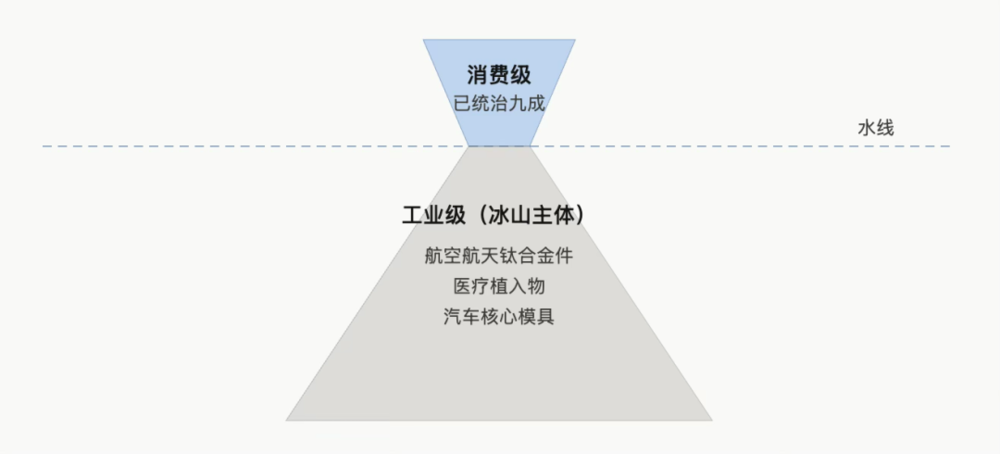

不过,消费级3D打印,在整个增材制造产业里,只是冰山浮出水面的那一小部分。在冰山之下,是用于航空航天钛合金件、医疗植入物、汽车核心模具开发的工业级金属/高分子3D打印。

在这个领域,中国企业正在面临着截然不同的游戏规则。

在工业级市场,核心竞争要素将是底层材料科学的积淀、专有的工业控制算法,以及长期建立起来的行业信任和合规准入。

一个用于大飞机发动机的3D打印叶片,需要通过极其苛刻且漫长的适航认证。这种基于安全和长期合作建立起来的信任链条,是新进入者用性价比和速度极难在短期内攻破的。

虽然国内也涌现出了像铂力特、华曙高科这样优秀的工业级企业,但在全球开放的商业市场中,要想打破西方老牌巨头的壁垒,依然需要面对漫长的爬坡。

中国3D打印机的出海奇迹,揭示了中国硬科技制造最为真实的现状:

我们在系统集成、供应链效率和产品家电化方面,已经做到了世界顶尖;但我们在底层材料研究、核心专利储备,以及高端工业级壁垒前,依然在艰难地寻找突破口。

这其实就是中国制造当下的缩影。我们已经赢得了消费级的狂欢,但通往工业级深水区的航行,才刚刚开始。

所以,耐下心来,

去啃那些最硬、最慢的基础骨头吧。