本文来自微信公众号: 格隆汇APP ,作者:独行侠,原文标题:《刷屏!百亿私募大佬公开道歉!》

今年炒股,最让人崩溃的不是没赚到啥钱,而是在这轮结构牛市中,别人翻倍,你大亏。

这几天,一些踏空AI行情的私募圈大佬接连发声,不约而同看空AI炒作、坚守基本面,引起了不小轰动。

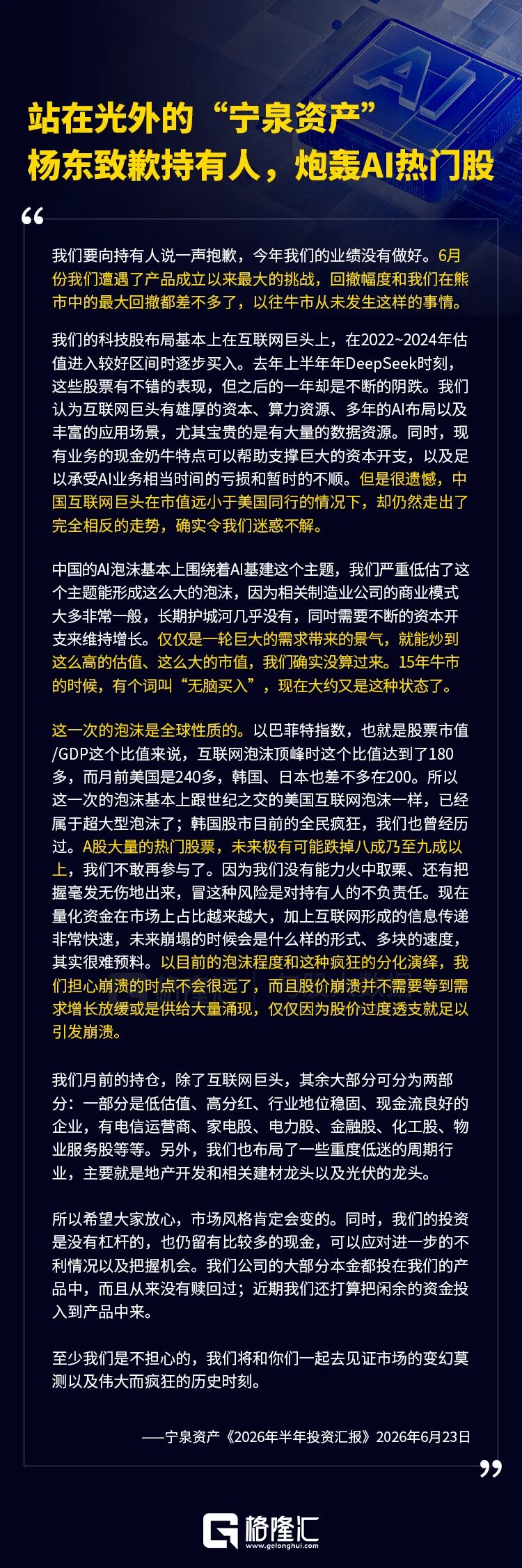

今天,百亿私募宁泉资产执行董事杨东的《2026半年度汇报》也刷屏了,在信中,其坦诚今年业绩彻底跑输市场,产品回撤创下成立以来最大记录,并强烈表达了自己对AI的看空。

这家私募亏钱的核心原因是:坚持价值投资,拒绝跟风炒作AI泡沫。

说白了,踏空了。

看完整封信,我表示深切理解这家机构的破防原因,也共情屏幕前90%的价值投资者,今年在A股守住本心、不追热点、坚守基本面的人,无一例外,都在被动买单。

但其中部分观点,我不敢苟同。

01

今年以来,AI行情全面回归,但是赚钱效应堪称极度畸形分化。

截至6月24日,沪指年内小涨3.56%,创业板指大涨32.73%,科创100飙涨51.63%!

一边是AI算力、AI基建赛道持续暴走,大批个股年内翻倍甚至数倍,撑起全市场绝大部分指数涨幅。

如果从2025年算起,数据更可怕,五千多只A股中,已有超过3千家自低点实现翻倍,其中涨幅超过10倍的,达到了50家!

这里面,90%以上基本都是AI相关的概念股。

涨幅最大的前面几个,涨幅超过20倍,最高超过40倍!

但另一方面,却是绝大多数行业在今年原地踏步,甚至多数跌幅显著惨淡。

尤其进入二季度之后,大量传统行业遭遇抽血式下跌,资金被AI赛道无差别抽走。

宁泉资产的持仓,恰恰踩中了市场最冷门的方向:重仓互联网巨头、公用事业电力股,同时布局高分红蓝筹、低位地产、光伏周期龙头。

站在基本面角度,它的持仓策略尤其内在逻辑:

互联网巨头手握海量数据、算力储备,本身现金流充沛,自带现金奶牛属性,长期布局AI,估值远低于美股同行;

电力股估值低廉,具备强防御属性,AI高速发展必然抬升全社会用电需求;

地产、光伏经过数年深度调整,估值已经跌至历史底部。

虽然逻辑自洽,但结果却不如人意,净值大幅回撤。最终导致,身处牛市,却走出熊市收益。

大佬坦言,自己并非看不懂产业趋势,而是无法理解市场在短期内的定价方式——同样的资产逻辑,美股电力股和科技股持续上涨,A股同类资产却一路阴跌。

其明确表态自己没有能力火中取栗,更没办法全身而退,盲目参与高位炒作,是对持有人资金的极度不负责。

所以要坚定自己的信念,要做市场上的耐心钱,希望股东们理解和支持。

02

这封道歉信里,最醒目的一句话是,严重低估了本轮AI基建主题的泡沫规模。

这家私募基于产业基本面研判,始终没有看好当下被热炒的AI基建制造类标的。理由是:

这类企业缺乏长期护城河,需要持续资本开支维持增长,商业模式并不突出,仅因一轮需求爆发便被市场推至极高估值。当下市场,已经复刻了2015年牛市的“无脑买入”行情。

总结得不无道理。

回顾历史行情,几年前新能源牛市,硅料、碳酸锂价格暴涨,行业暴利横行,当时主流叙事是"新能源景气永续"。但随着供给快速释放,行业迅速陷入价格战,大批个股较高位跌去70%以上。

而本轮AI泡沫,不止存在于A股,而是全球性超级资产泡沫。

用巴菲特最核心的泡沫指标——股市总市值/GDP比值来看:2000年美国互联网泡沫顶峰,该数值为180%;而现在美股该数值已经突破240%,日韩股市同步突破200%,全球股市泡沫规模,已经超越了世纪之交的互联网泡沫。

所以信中给出了几个大胆判断:

1,A股当下大量热门AI概念股,未来大概率会出现80%-90%的跌幅。

2,量化资金在市场上占比越来越大,加上互联网形成的信息传递非常快速,未来崩塌的时候会是什么样的形式很难预料。

3,以目前的泡沫程度和这种疯狂的分化演绎,崩溃的时点可能不会很远了,而且股价崩溃并不需要等到需求增长放缓或是供给大量涌现,仅仅因为股价过度透支就足以引发崩溃。

很多人看完这封道歉信,会嘲讽这家私募太固执、不懂顺势而为,死板的价值投资早已过时。

但我反而觉得,敢于承认看不懂行情,敢于拒绝泡沫,本身就是一种非常优秀的投资能力。

投资市场里,最可怕的不是踏空行情,而是为了追回错过的收益,高位接盘泡沫资产。

投资永远不需要赚尽市场每一分钱,只需要赚自己认知之内的钱。

看不懂的泡沫,不参与,就是最好的风控。

不过,存在即合理,他理解不了的这轮AI行情,更多是他自己的问题,并不是市场的问题。

03

站在客观公允的角度,我百分百理解并肯定这位私募大佬的坚守与忧虑。

投资本就是术业有专攻,不同投资体系、不同产品定位的资金,天然有着完全不同的生存逻辑。

这只私募本身定位偏稳健价值、偏向防守打底,持仓天然绑定高股息蓝筹、传统周期资产,本身就不是追逐主题短线暴利的赛道型产品。

高股息防御蓝筹、地产光伏左侧周期股本轮全面掉队,是市场短期风格极致偏移导致的,而非企业基本面崩坏。

这类资产扎实的现金流、稳定的主业经营、持续的股份回购都是实打实的安全底座,当下只是被市场短期遗忘,风格轮动从来不会缺席,属于它们的估值修复高光时刻,未来一定会到来。

基金经理坚持自己的价值体系、拒绝跟风博弈泡沫,守住持有人本金底线,这份投资信念和风控底线,在当下浮躁的A股市场,本身极其可贵。

但与此同时,我认为,他也低估了AI新一轮技术革命红利的广度与深度。

本轮极致AI题材行情,确实绝大多数标的没有真实业绩兑现,估值显著透支,未来八成以上个股腰斩再腰斩是大概率的结局,这一点毋庸置疑。

可历史的另一面,2000年互联网泡沫全面破裂,美股无数垃圾互联网公司跌去80%-90%甚至直接退市,泡沫杀伤力和当下AI炒作高度相似;

但那场泡沫之后,也彻底拉开了全球互联网数字化时代的大幕,互联网成为过去20年全球经济最强增长引擎。

泡沫出清之后,依旧有大量优秀企业穿越牛熊,从泡沫废墟中成长为超级巨头,有的市值上涨数百乃至数千倍,彻底改写了全球商业格局。

放到当下AI行情,同理,我们不能因为短期泡沫,就彻底否定AI这一轮底层技术革命的长期价值。

AI必然会是未来十年乃至二十年,媲美甚至超越互联网、新能源的新一轮产业变革,会全面重构算力、制造业、办公、工业生产、文娱全产业链,带来超级庞大、真实且长期的产业增量。

本轮泡沫出清、股价深度回调之后,真正掌握核心算力、核心算法、稀缺数据壁垒、硬科技自研能力的头部AI企业,一定会穿越周期,继续走出长牛行情。

如果用1-2年的交易视角,当下AI确实存在极其巨大的泡沫风险;

但如果用10-20年的技术大周期视角,当下只是AI产业发展初期的第一轮狂热泡沫,时代红利远未结束。

如果因为担心目前的AI泡沫风险太难把控,就从此不再碰AI产业,白白放过这个全市场投资机会最多、未来很可能孕育大量十倍、百倍股种子企业的超级赛道。

那这何尝不是一种因噎废食的短视?

04

结语

林园说,怕高的都是苦命人。

原意是说,真正具有长期成长性的优质资产,短期看似乎永远很“贵”,但拉长时间周期,高估值往往会被持续的增长所消化。

而因为“怕高”而一再错过的投资者,只能在不断后悔中眼看着股价继续上行。

现在来看,因为对AI泡沫的恐惧,而选择蜷缩在电力、地产、光伏这些被当下的市场抛弃的行业里,等待周期回暖的机会,何尝不是某种意义上的“苦命人”?

这些传统行业的确定性确实更高,分红收益率摆在那里,资产价格也足够便宜。

但问题是,这类机会本质上是在等待“均值回归”——从极低估值回到合理估值,空间可以算得出来,弹性有限。

而AI所代表的,是另一个层面的故事。

它不是一个简单的行业景气周期,而是人类科技范式的一次重大跃迁。大模型带来的生产力提升,正在重构从软件到硬件、从算力到应用的全产业链条。这个过程中一定会伴随泡沫,一定会有一批公司最终被淘汰,也一定会出现大幅度的股价回撤。

但站在十年、二十年的尺度上,这个方向的机遇远大于风险。

那些在2000年互联网泡沫中敢于参与、并在泡沫破裂后继续坚守的投资者,很多都最终等来了不少全球科技巨头们百倍、千倍股的投资回报。

而那些因为“怕高”而彻底回避整个互联网产业的人,则错过了一整个时代。

一边是高确定性但上涨空间相对有限的传统行业,一边是高泡沫但成长空间巨大、充满机会的AI创新赛道。

不同的人都会有自己的选择方向,但就我个人而言,更愿意继续在后者找机会。

不是因为我不在意估值,而是我不想因为怕高,而错过这一个时代。(全文完)