本文来自微信公众号: 红刊价投 ,编辑:吴海珊,作者:本刊

央行购金趋势、美元汇率、利率和通胀等需求驱动因素往往主导着黄金和白银市场,其影响常常盖过了对价格形成同样且至关重要的供给侧动态。

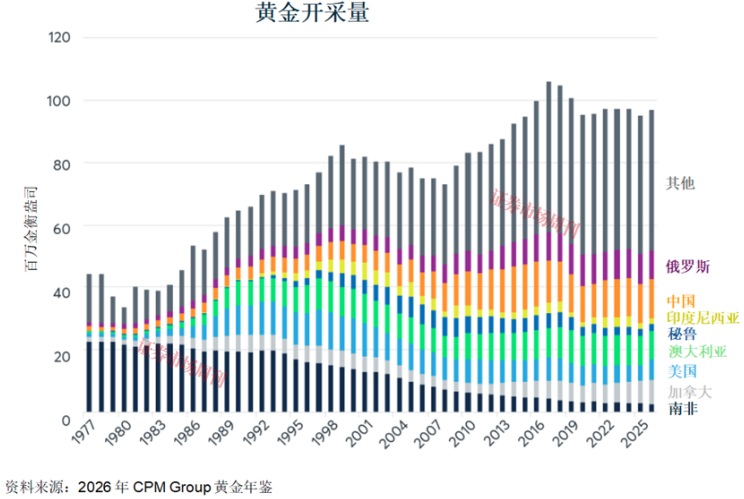

近年来,即便投资需求激增,这两种金属的矿产供应却停滞不前甚至下降。黄金矿产供应在2017年达到顶峰1.06亿盎司,此后下降近10%至9680万盎司。

图1:黄金采矿产量在2017年达到高位之后下降了10%

同样的,白银矿产量在2016年达到8.733亿盎司的峰值,此后下降到7.977亿盎司,降幅约为9%。

图2:白银采矿产量在十年前达到高位之后下降了9%

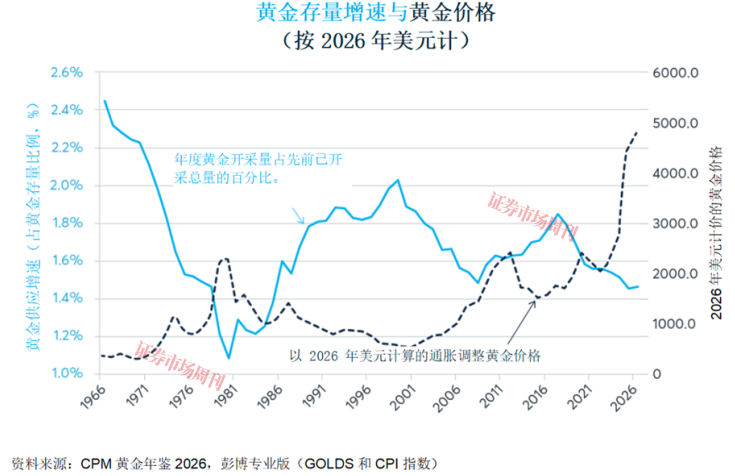

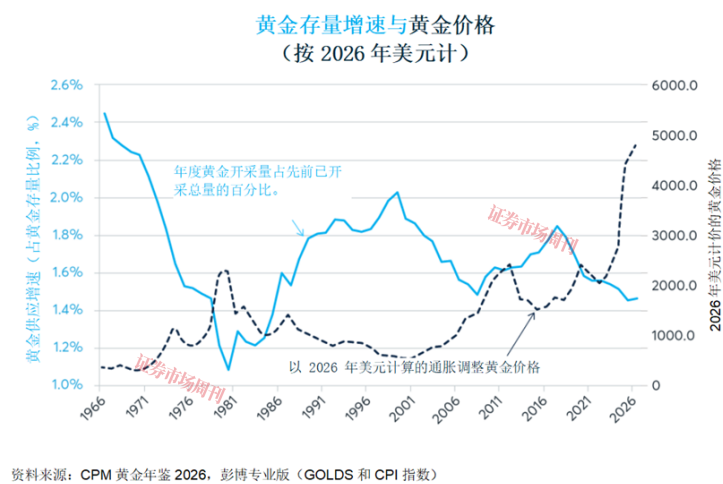

调整通胀后的黄金价格显示出与“黄金货币供应量”增长率大致呈反向关系。“黄金货币供应量”即全球范围内作为价值存储和金融资产的实物黄金存量,其数值通过当年黄金采矿产量除以此前已开采黄金存量来计算。历史上,黄金供应增速较快的时期往往与黄金价格低迷时期相对应,而黄金存量增速缓慢的时期通常与高价格相关联。

图3:黄金供应增速与价格呈反向关系

除了孤立的价格关系外,黄金和白银市场在矿业供应方面也存在值得关注的相互影响。为了阐明这一点,我们使用了一个简单的计量经济学模型,将黄金和白银矿业供应的年变化率与这两种金属的实际(经通胀调整)价格年变化率进行回归分析。

结果表明,尽管矿业供应的增加对这两种金属的价格都有负面影响,但黄金矿业供应变化对价格的影响远大于白银矿业供应变化。平均而言,从1978年到2026年,在其他条件不变的情况下,黄金矿业供应每增加1%,其价格就会下降约1.70%,而白银的价格则显著下降2.78%。相反,白银矿业供应每增加1%,会导致黄金价格降低约1.24%,而白银价格降低0.79%。同时值得指出的是,自1978年以来,黄金和白银矿业供应年增长率之间的相关系数仅约为0.11,相关性极低。因此,不存在明显的多重共线性问题,不会对回归结果的可靠性产生显著影响。

图4:黄金和白银对彼此开采供应量的增加呈负相关性

我们的回归模型表明,黄金价格和白银价格年度变动的39%仅由黄金和白银矿业供应的变化就可解释。

黄金是两者中更具影响力的金属,这在结构上是符合逻辑的。虽然全球每年只开采约9700万盎司的黄金,而白银接近8亿盎司,但黄金的经济价值远远超过白银,其价格接近白银的60倍。基于2026年6月初的价格,黄金的年开采产值接近4360亿美元,而白银约为600亿美元。

黄金的经济价值大约是白银的7.2倍,这是解释其在市场中占据主导地位的两个关键因素之一。第二个因素源自它们的用途。在许多方面,黄金和白银完全是不同的资产。白银拥有广泛的工业应用,包括电子产品、电池、太阳能电池板,以及历史上曾用于摄影。相比之下,黄金的工业应用相对较少。这两种金属的交集在于珠宝和投资市场。

有人可能会指出,我们在初步分析中忽略了二次或回收的供应。在2025年,回收材料分别占全球黄金供应的28%和白银供应的29%。然而有趣的是,二次供应似乎并未成为价格下降的驱动因素。在我们的统计分析中,二次供应量的增加并不导致价格下跌,反而与价格上涨呈正相关。换言之,随着价格的上涨,回收材料的经济激励增加。这表明市场参与者将二次供应视为市场已经纳入考量的黄金,而不是新的下行压力来源。

虽然二次生产对价格上涨反应积极,但其使用情况与价格变动却呈现出明显的负相关关系。这一点在珠宝市场尤为明显,该市场的黄金买家对价格极为敏感。这种负相关性在白银上不太明显。鉴于白银的交易成本仅为黄金的一小部分,即使白银价格出现显著波动,成品的价格仍然相对实惠。

其他行业显示出不同程度的价格弹性。黄金在牙科领域的应用对价格表现出强烈的负相关性,而该行业向陶瓷材料的转型进一步加剧了这一趋势。相反,黄金和白银在电子产品、重工业应用和太阳能电池板中的使用似乎对价格的敏感性较低。

最终,黄金和白银之间的深层结构性关联反映在它们的价格相关性中。以一年滚动期为基准,这两种金属之间的相关系数一直维持在+0.8左右,自本世纪初以来,其波动范围处于+0.6至+0.92之间。

贵金属市场在银的高度无弹性工业需求(例如太阳能和电子产品)与黄金的货币和奢侈品需求之间运作于微妙的平衡中,这两种金属通过商业珠宝市场密切相互关联。我们的计量经济模型表明,供应端具有较强解释力,能够解释平均年度价格波动40%的变化。由于黄金的经济规模约为白银的7.2倍,因此黄金仍是两者关系中的主导因素。此外,因为二次回收供应是高价位效应的结果,而不是低价位的原因,采矿原生供应仍是市场参与者必须监测的基本供应指标,以评估长期市场均衡状态。最后,矿山供应增长乏力也是近年来黄金和白银价格上涨的原因之一。