本文来自微信公众号: 锦缎 ,作者:耀华

AI对资本市场的虹吸效应还在继续,钱从制造业、大消费、创新药等权重板块持续往外流。上游压价、下游抢单、产能出清、中小玩家融不到资,这些事叠加在一起,构成了所有人都要面对的外部环境。市场情绪一弱,资金开始无差别卖出。

新能源汽车行业正好站在这个气候里。资本市场看的三碗面——基本面、资金面、情绪面——现在都不太友好。基本面上,产业链上下游的竞争在加剧;资金面和情绪面,全部被AI吸走了。

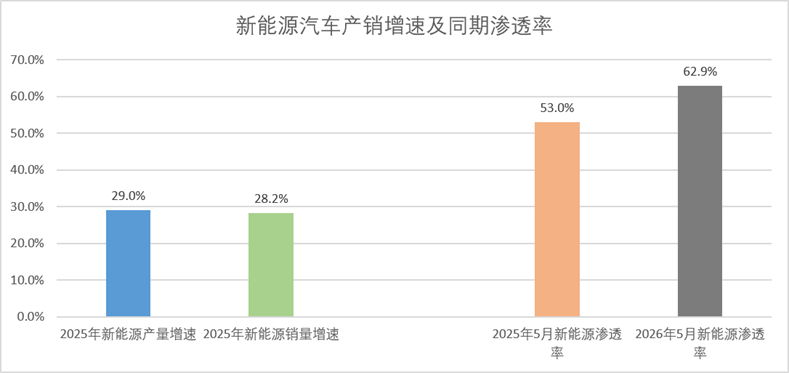

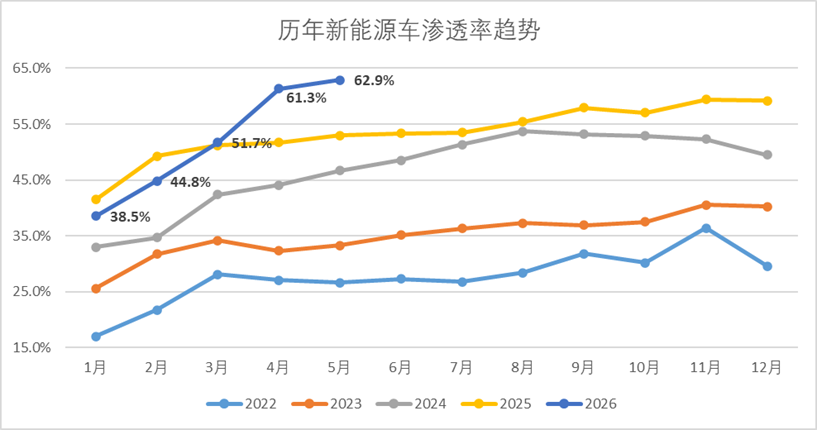

但把视线拉长一点看,新能源汽车其实并不差。2025年,新能源汽车产销分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%,在国内新车销量中的占比超过50%。今年5月,根据乘联会的数据,新能源渗透率达到了62.9%。可以说,现阶段新能源车企在资本市场上,已经处于“超卖”的错杀状态里。

图:新能源汽车产销增速及同期渗透率,来源:中国汽车工业协会、乘联会

在新能源汽车企业内部,同样的气候,对不同企业意味着完全不同的叙事。对尾部玩家来说,这是生存压力的极限测试。对头部玩家来说,这恰好是市场份额加速集中的窗口期。行业正在从“百花齐放”走向“剩者为王”。

在通往决赛圈的大洗牌前夜,什么样的企业能最终胜出?条件无非两个:第一,手里有硬科技附加值,不仅能带来估值的切换,更能决定长期价值的厚度;第二,自身实力足够强大,能扛过周期,也能抓住机遇。

01

制造业和科技的估值分野

AI爆发以来,全球资本市场的估值坐标系被彻底重写了。英伟达市值从2022年底的约4000亿美元飙升至超3万亿美元,博通、AMD、台积电均在过去两年中完成了翻倍级别的估值跃迁。与此形成鲜明对照的是,福特、通用汽车、丰田等传统制造巨头的PE至今仍被压在个位数到十几倍的区间,纹丝不动。

国内市场亦是如此。自2025年以来,申万一级行业中,和科技挂钩的电子产业,已经与传统制造为代表的汽车、轻工制造走出了巨大的估值差。

图:申万电子、轻工制造、汽车板块近一年估值趋势,来源:wind

巨大的估值鸿沟面前,几乎每一家传统制造企业都在往科技方向讲故事。但故事终究不是估值。科技企业和制造企业的定价锚点,从来不在同一个坐标系里。因为这两类企业遵循的底层共性,完全不同。

制造企业的共性很直观:厂房、产能、产线。不管造车、造家电还是造船,核心指标都是产能利用率、单位成本、库存周转。这些指标可以算得很清楚,但也都有天花板。制造的估值,就钉在这些确定性上。

科技企业的共性,不少人第一反应是看研发投入。不算错,但不够准。如果研发只是用在降本增效上,那本质上还是在优化制造逻辑,并没有跳出原来的框架。

真正定义科技估值的共性,得看三个维度:

第一个维度,是研发投入的方向。科技企业的研发,瞄准的是“能不能做出以前不存在的东西”,不是为了节省当期的成本。特斯拉的超算和自研芯片,英伟达的软件生态和开发者社区,短期看不到直接收入,但壁垒是一层一层垒起来的。

第二个维度,是技术积累的可延展性。制造企业的技术进步是线性的,发动机、油耗、续航,每一点提升只服务于单一产品。科技企业的技术积累是指数型的,AI算法、操作系统,一项能力能横向迁移到完全不同的赛道。

第三个维度,是产品布局的跨度。制造企业的产品体系是品类,轿车、SUV、插混、增程,本质上都是代步工具。科技企业的产品边界要宽得多,特斯拉从能源到AI到出行到机器人,每跨出去一步,都是估值的增量空间。

这三个维度全部满足,才能叫科技企业。缺一个,都还停在制造业的范畴里。资本给不给科技溢价,不看谁的故事讲得好,看的是谁真正跨过了这道坎。

02

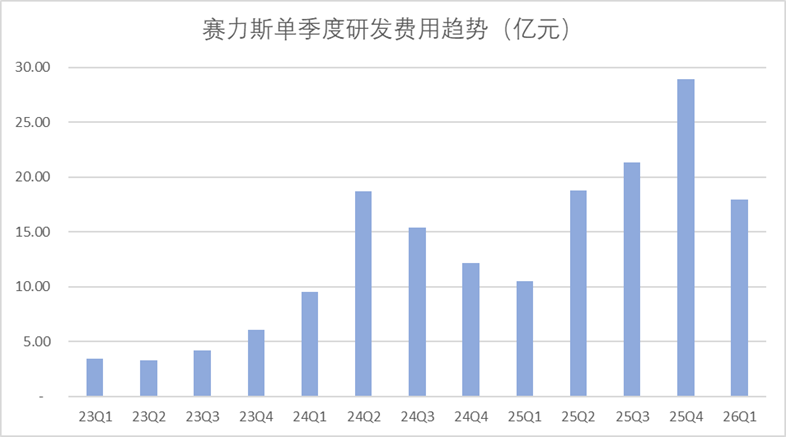

市场对部分制造业企业的认知,还停留在“厂房、产线、产能”的旧框架里。但过去几年,一批中国制造业企业已经在研发投入、技术积累和产品跨度三个维度上完成了能力跃迁。

图:赛力斯单季度研发投入趋势,来源:wind

这一点,正是科技企业研发叙事的核心。

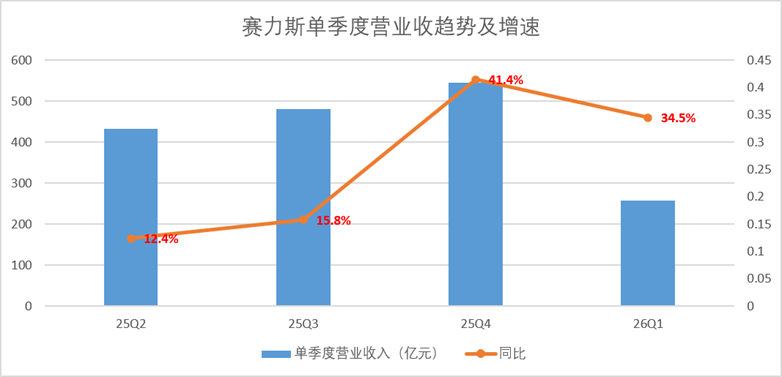

图:赛力斯单季度营业收入趋势及增速,来源:wind

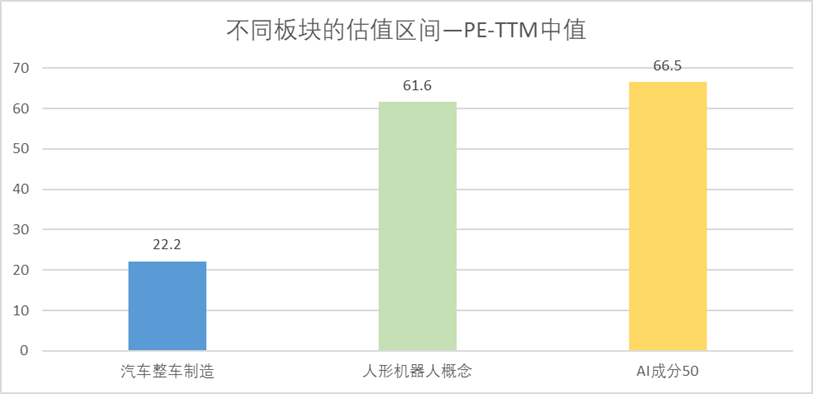

图:不同概念板块PE-ttm估值中位数,来源:wind

03

下一个时代的定义者

2025年之前,燃油车与新能源车的竞争还能被称为“拉锯战”。2025年之后,拉锯结束了。

乘联会数据显示,今年5月燃油车零售同比暴跌39%,市场份额仅剩37.1%,同比减量占乘用车总减量的82%。新能源渗透率在5月冲到了62.9%,连续两月站稳60%以上。

图:历年新能源车渗透率趋势,来源:乘联会

更值得关注的是产品供给端的信号。根据中国经济网的报道,2026年1至5月,国内共上市107款新车,纯燃油车型仅10款,占比不足10%。

一代人有一代人的认知。对于Z世代和即将成为购车主力的00后而言,燃油车是一种“需要被解释为什么存在”的东西。彭博社的调查数据佐证了这一趋势:首次购车人群中,超半数受访者明确“不优先考虑燃油车”。

他们生长在智能手机、移动互联网和AI时代,天然认为汽车应该联网、应该智能、应该OTA升级。一辆不能自动变道、不能语音控制、不能远程升级的车,在他们看来就像一部不能上网的手机。

因此尽管在汽车领域,短期市场有一些波澜,但不影响长期的趋势。正如芒格说的那句话:“你哪怕是全世界最好的马鞍制造商,只要汽车出现,你的马鞍生意就会死。”

04

先入长安者为王

回顾人类商业史,每一次代际更替的窗口期,都会出现一批“被低估的先行者”。

历史总会重演,市场也不例外:从质疑、观望、犹豫、然后加速、来不及。在认知差中率先完成切换的人,拿走超额收益;在旧框架里停留太久的人,被时代甩下。

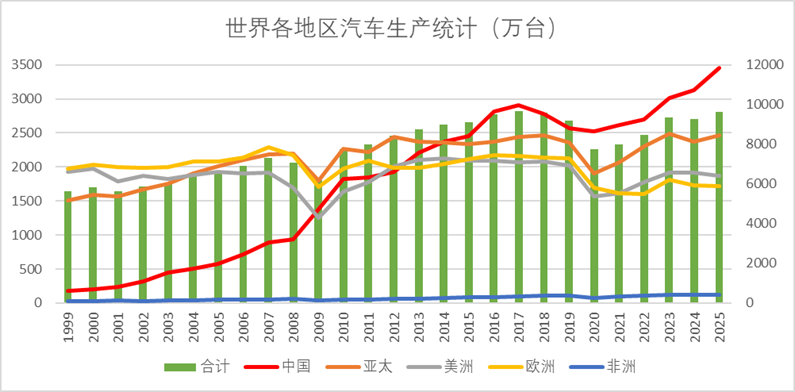

而更底层的逻辑是:新能源会收割燃油车,而中国新能源会收割全球市场。中国拥有全球最完整的供应链、最庞大的工程师红利、最高效的迭代节奏。能在中国市场的残酷竞争中胜出的企业,放到全球市场上同样是碾压级的。

图:世界各地区汽车生产统计,来源:崔东树公众号,锦缎整理