本文来自微信公众号: 亿欧汽车 ,作者:郭怀毅,编辑:郝秋慧

阿维塔又递交了招股书。

对,是又一次。

根据香港联交所的规则,招股书自递交之日起6个月内若未完成上市聆讯及挂牌,申请文件将自动失效,相关企业可在3个月内重新递交。

2025年11月27日,阿维塔首次向香港联交所递交招股书,但是IPO之日迟迟未至。到了2026年5月27日,首次递交的招股书已因期满进入失效状态。阿维塔方面曾表示,正根据要求更新招股书,将尽快重新递交,整体上市推进节奏不受影响。

昨天,6月30日,万众期待的「新版」阿维塔招股书终于来了。

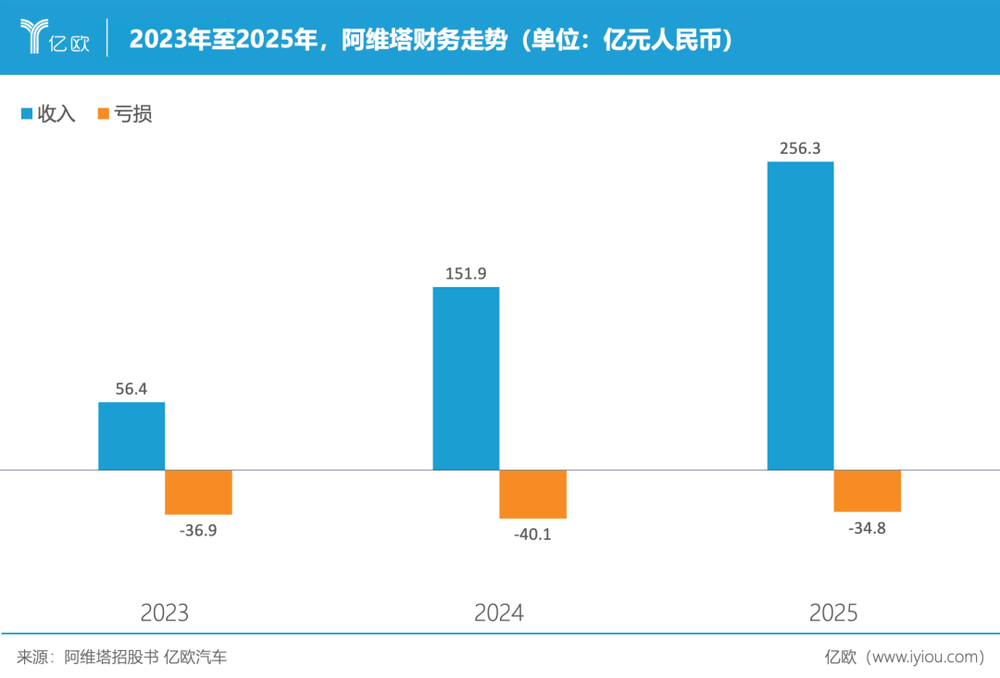

得益于2025年近乎翻倍的销量增长,阿维塔年销量突破12.2万辆,总收入也突破250亿元人民币,同比增长68.7%。销量的增长,和海外高毛利车型对盈利的改善,让阿维塔的毛利率也进一步拉升至9.4%,比2024年提高了三个分百分点。

但是销量的增长并未扭转亏损的局面。

2025年阿维塔依旧亏损34.8亿元,比2024年有所收窄。从2023年至2025年,阿维塔的累积亏损已经突破112亿元。

对于亏损原因,阿维塔方面表示,由于公司处于早期商业化及增长阶段,2022年12月底才开始车辆交付,因此于规模效益全面显现前,产品开发、销售及营销、渠道扩张以及组织架构建设方面产生了大量前期投资。

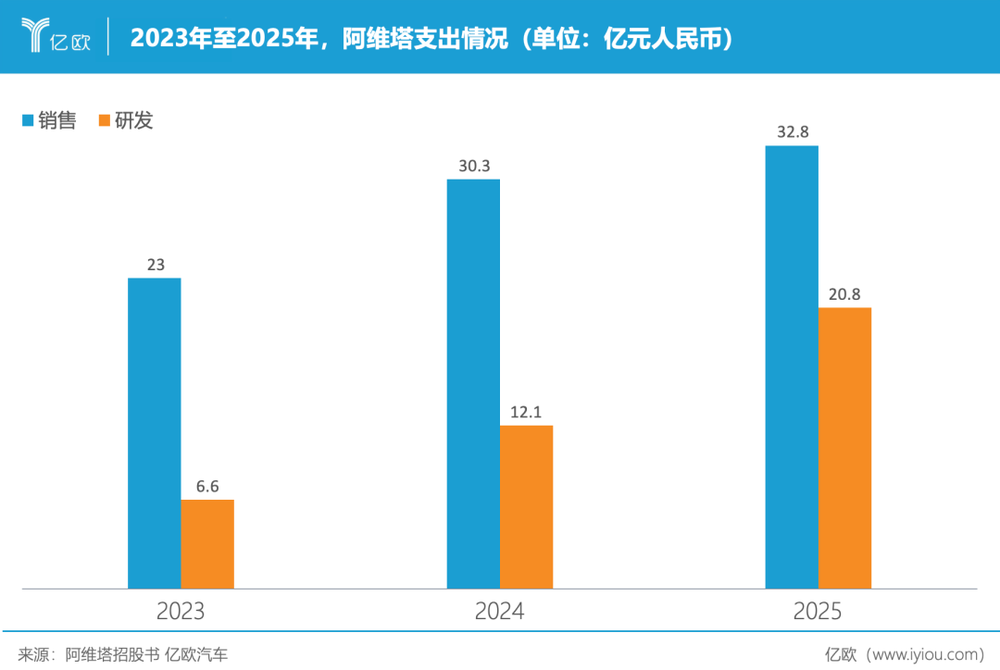

招股书信息显示,从2023年到2025年,阿维塔的销售及营销开支从23亿元增至32.8亿元,在总收入中的占比已经从40.8%降至12.8%。其中用于广告、发布和推广活动的品牌及营销费用就高达10.2亿元和14.9亿元。

研发投入方面,从2023年的6.6亿元增至2025年20.8亿元,增幅超三倍,但总值依然不及销售和营销支出。

除了巨额支出,阿维塔受限于销售规模,无法在采购环节更好地控制成本。公司在招股书中明确表示:“相对较小的采购量局限了我们与零部件供应商的议价能力,而制造相关成本在增长阶段分摊至相对较低的交付量,这对我们的毛利率及整体盈利能力造成不利影响。”

过去三年未曾盈利,那么未来呢?阿维塔方面表示:

公司的盈利能力在短期内可能依然面临压力,2026年可能会继续亏损。

不过阿维塔也给出了盈利路径:

1.优化产品组合,转向利润率更高的高端车型。其中,阿维塔会聚焦高端中大型和大型SUV市场,并将推出目标年销破10万台的新车型,实现快速规模化的同时迅速拉升高端品牌形象;

2.扩大海外销售。截至2025年12月31日,阿维塔的海外销售已扩展至43个国家及地区,拥有95个分销点。来自海外市场的销售收入已占总收入的5.5%,2024年只有1.5%;

3.提升采购、产品开发、制造相关安排及经营开支的成本效益和规模经济采购规模效应和成本控制;

4.强化品牌溢价,减少价格战依赖。

在盈利的路上,阿维塔有一个必不可少的伙伴,那就是——华为。

耗资百亿,紧跟华为

华为、HUAWEI、鸿蒙和引望这四个词在阿维塔的招股书中分别出现:64次、2次、11次和77次,合计154次。

作为对比,阿维塔CHN合作模式中的另一大巨头——宁德时代在新招股书中出现的次数是:80次。

谁轻谁重,一目了然。

甚至阿维塔财务中的一项关键数据——现金及现金等价物,也因华为出现巨大变动。

2024年,阿维塔的现金及现金等价物曾高达193.2亿元,可2025年只剩下96.8亿元,整整减少100亿元。

减少的这百亿资金,就是用来投资由华为车BU独立而来的——引望智能。

2025年2月,阿维塔以115亿元人民币收购华为子公司引望智能10%的股权。凭借这10%的股权,阿维塔有权提名一名董事进入引望董事会,阿维塔和华为因此实现利益深度绑定。除了阿维塔,目前只有一家车企也投资了引望之行,那就是赛力斯,鸿蒙智行最大的受益者。

不过在建立战略联盟的同时,阿维塔在招股书中也坦承,与华为、引望合作的风险,例如智能化业务依赖对方方案,合作变动、产品研发进度不及预期等不确定性,都可能对阿维塔的未来经营产生影响。

但整体而言,华为在阿维塔内部扮演的角色已经越来越重要。甚至可以说,随着阿维塔采用的华为HI模式升级至华为HI PLUS模式,阿维塔越来越像一个:

「五界+两境的编外成员」

众所周知,华为对鸿蒙智行旗下的品牌有极强的掌控力,技术研发、产品定义、销售渠道和品牌推广等各个维度都是华为主导。

作为对比,阿维塔作为华为HI模式下的唯一一家车企,华为一直聚焦产品和技术,提供全栈智能驾驶、智能座舱等解决方案,深度参与产品定义和技术开发,长安汽车则一直掌握品牌和销售权。

但是随着阿维塔对引望智能的百亿投资,HI模式也升级为HI Plus模式。华为开始更深度的介入产品定义和研发,实现从0到1的联合开发。

更重要的变化出现在销售领域,阿维塔入驻华为乾崑App,可实现全系车型在线下单;长安和华为还将共同打造超级形象店和交付服务样板店,并逐步向全国范围推广,共同推进阿维塔现有渠道升级。

在招股书内容显示,2026年4月,阿维塔已经与华为慧通订立战略合作协议,以共同开发高端智能汽车服务生态系统。

公开资料显示,华为慧通是华为全资子公司,早期业务集中于商务接待、差旅服务和酒店运营管理。但随着华为业务的扩展,深圳慧通开始承接消费者BG的产品销售、售后和华为门店经营管理等诸多业务。

也就是说,华为在阿维塔中的角色已经不局限于技术、研发和产品,而是正式步入销售和渠道领域,甚至是品牌推广。

用阿维塔招股书中的话说就是:“聚焦服务生态系统发展、用户体验提升及品牌推广等领域的合作”,“共同开发高端智能汽车服务生态系统。”

但即便阿维塔正在趋近于「五界+两境的编外成员」,但是随着内外部环境的变化,阿维塔依旧面对着巨大的挑战。

换了人间,窗口期在关闭

2026年,资本市场什么最火?当然是AI,半导体,具身智能和机器人。

作为反例,智能电动汽车这个曾经的资本宠儿,已经成了不再性感的制造业「老登股」。

今年5月19日至6月12日,申万汽车指数由7943.57点降至6983.07点,跌幅约19.6%,整车、零部件及汽车服务全产业链总市值合计蒸发约5700亿元。

覆巢之下无完卵。

即便是曾经风光一时的小米,股价也从2025年6月的62.45港元高点跌至7月1日收盘的21.64港元,市值蒸发超过8000亿港元,跌幅超60%。

为了提振市值,各家车企都希望可以借AI红利拉升市值,纷纷布局具身智能或者机器人。

但在阿维塔的招股书中,提及人工智能和AI的次数共计51次。阿维塔还表示并无开发、定制或部署任何为控制机器人系统而设计或拟用于此类用途的人工智能系统。

不过阿维塔总裁陈卓曾表示,阿维塔现在要面向新汽车,做出新的概念,某种程度上就是要让汽车变得越来越像机器人,“阿维塔希望把车做出机器人的感觉。”

中国汽车产业的巨变,让阿维塔不变也得变。

中国汽车工业协会数据显示,2025年前五个月,中国汽车销量1220.7万辆,同比下滑4.2%。

看上去似乎还行?可这是包含了出口的整体销量数据。如果只看中国国内市场的销量,814.7万辆,同比下滑20.6%。

销量下滑的同时,新车却如流星雨般空降中国市场。有第三方机构统计,今年前五个月上市的新车数量高达544款新车,即便有不少所谓的新车是年度改款等车型,月均超100辆,日均超3辆的新车发布节奏,也足够让人瞠目结舌。

一边是国内销量下滑,一边是新车喷涌,结果自然就是全行业利润的下滑。

国家统计局数据显示,前五个月,中国汽车行业利润率为3.4%,利润总额1440亿元,同比下降20%,处于近五年同期最低水平。

中国车市的剧烈震荡,也直接传导进了阿维塔内部。

今年4月,长安汽车宣布整合阿维塔和深蓝汽车,通过“前端独立、中后端协同”,保持两个品牌的独立运营与差异化定位,但在技术、供应链、体系能力等中后端实现深度共享。以此实现三大核心目标:提升效率、提升效益和确保体验。

长安方面预计,经过全面整合,两大品牌在2030年的销量目标要达到150万辆,其中深蓝汽车100万辆,阿维塔50万辆。但在2025年9月阿维塔公布2.0战略时,2030年的销量目标曾锁定80万辆。

半年多的时间,长安就已经降低了对阿维塔的预期,但对登陆港股,这个预期并未改变。毕竟,车市的挑战越严峻,阿维塔就越需要资本市场的钱。

“阿维塔是长安的高端品牌,只要阿维塔需要,长安汽车全力支持,要钱给钱、要人给人、要技术给技术。”

2023年11月,长安汽车党委书记、董事长朱华荣的一番话,让所有人都认识到了阿维塔在长安内部的分量。一个月以后的12月12日,朱华荣甚至亲自担任阿维塔董事长。

长安一把手几乎是亲自坐镇,阿维塔的排面确实不是一般的大。

但是即便如此,阿维塔也要上市,而且要抓紧上市。因为:

“港股上市和审批有窗口期,一旦错过,后面就是负面循环。”

作为阿维塔副总裁兼董秘的马欣捷很清楚上市时机的重要性,尤其是在行业已经进入整合和淘汰赛阶段,当竞争对手都陆续上市了,有资本支持,“阿维塔虽有央企全力支持,但还是必须打开资本市场。”

但当资本市场已将AI、半导体、具身智能和机器人奉为座上宾,阿维塔还能从资本市场收获多少子弹以应对未来的竞争,真要打一个大大的问号了。