本文来自微信公众号: 环球零碳 ,编辑:小澜,作者:环球零碳研究中心

翘首以盼近三年,林业碳汇CCER方法学修订征求意见稿,终于进入行业视野。

对于在林业碳汇领域苦熬多年的企业而言,这无异于“久旱逢甘霖”。

生态环境部最近正式发布了关于造林碳汇和红树林营造方法学的修订征求意见稿,直指林业碳汇项目开发中的诸多痛点,引发众多从业者的关注。

自全国温室气体自愿减排交易市场(CCER)重启两年多来,生态环境部已累计发布18项方法学。

从覆盖领域看,林业碳汇相关方法学数量居首(5项),其次为能源产业(4项)和燃料逸散性排放(4项)。

然而,林业碳汇作为备受市场关注的潜力项目,其签发与交易节奏却显著慢于预期。

据官方交易系统数据,2025年我国CCER总成交量为884.41万吨,成交额6.26亿元。

实际交易的CCER类型集中于光热发电和海上风电,其中海上风电占据绝对主导,成交额5.39亿元。相比之下,林业碳汇在这场交易热潮中难觅身影。

方法学发布数量与市场交易量双双升温,折射出CCER市场整体活跃度在提升,但最受关注的林业碳汇却始终未能跟上节奏。

作为最早获批的CCER方法学之一,林业碳汇项目已挂网公示超117个,占据所有CCER项目的半壁江山。

然而截至目前,仅有5个林业碳汇相关项目进入登记阶段,23个项目已被终止,“已登记减排量”的林业碳汇项目为0。已正式签发减排量的20个项目均为海风和光热。

来源:全国温室气体自愿减排注册登记系统及信息平台

只有正式登记签发的减排量才能进入全国统一的温室气体自愿减排交易平台进行买卖、转让或质押。

也就是说,目前还没有任何一个林业碳汇项目转化出可供交易的减排量。

市场预期与项目落地之间的巨大落差,令林业碳汇的发展前景愈显复杂。

林业碳汇项目作为实现碳中和目标的“压舱石”之一,本应有着广阔的发展前景。

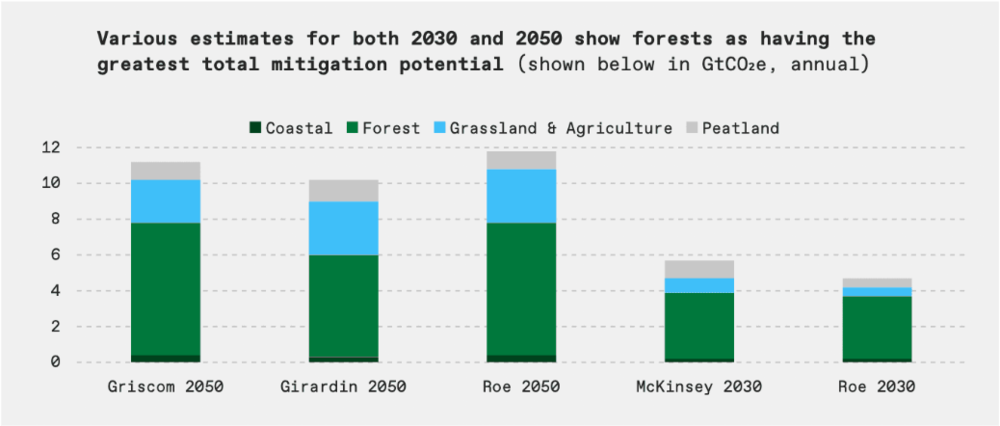

全球多家机构的预测结果都显示林业碳汇是所有基于自然的碳信用中潜力最大的,到2030年可清除将近40亿吨的二氧化碳当量。

来源:Arbonics

据新华社报道,目前我国林草碳汇年碳汇量超过12亿吨二氧化碳当量,居世界首位,CCER林业碳汇项目的市场空间不可谓不大。

但现实中,林业CCER项目的推进却举步维艰,大量项目中途搁浅甚至终止,巨大潜力难以有效释放。

此次方法学修订正是在这一背景下启动,其核心意义在于通过规则优化,打通供给瓶颈,推动林业碳汇真正转向规模化贡献。

01

潜力大落地难,林业碳汇卡在哪儿?

复盘前期项目推进缓慢的深层原因,过往林业碳汇项目开发在方法论实操层面存在显著的技术与商业堵点。

林业碳汇项目遇到的问题包括土地合格性证据不足、林权不清晰、额外性论证、监测成本高等。

老版方法学要求土地在项目开始前至少3年为不符合森林定义的规划造林地;土地权属须清晰且具备权属证书;单个地块连续面积不得低于一定标准等。

而无法证明项目土地在开发前不是森林,即土地合格性证据不足,正是许多林业碳汇项目面临的困难,很多业主在申报CCER项目的过程中难以给出符合该项要求的证据。

同时,我国林地产权体系复杂,叠加国家所有与集体所有并存、集体内部再分配等制度,许多有潜力的地块因权属证明不完善、面积破碎化等问题,被直接挡在门外。

图说:漠河林业局黑龙江大兴安岭地区生态林造林碳汇项目是首个完成项目登记的CCER林业碳汇项目

来源:漠河林业局

据了解,目前绝大多数林业碳汇项目都属于‘追溯型’,项目开始时间最早可以追溯至2012年前后。这些项目需要提供项目开始初期的证明文件。

但由于时间久远、资料缺失造成证据不足,或因当时的技术条件和管理水平限制造成数据质量不高、难以满足项目开发条件。

此外,额外性是最消耗时间和解释成本的环节之一。

所谓额外性,通俗说就是要证明这个项目不是本来就会发生,而是因为碳信用收益才更有可能发生。

对造林项目来说,这个论证天然麻烦:造林既有生态公益属性,又可能来自地方绿化任务、企业公益投入、国土绿化安排。项目方想要解释清除并不容易。

而且,对于项目方来说,监测与核算成本同样不菲,对中小企业尤其不友好。

乔木林等类型的碳汇量计算依赖大量地面样地调查,监测周期长、人力成本高,对于分散经营的小规模林地所有者而言,高昂的审定与核查费用构成了沉重的经济负担。

这一系列卡点与堵点,使得林业碳汇项目开发声势浩大,实际上审核慢、上市慢、收益遥遥无期。

02

修订组合拳,拆解林业碳汇开发死结

此次生态环境部启动的造林碳汇方法学修订,正是对上述现实困境的政策回应。

纵观本次修订,最突出的亮点之一在于对减排收益归属问题的系统性破局。

此前,土地和林权权属复杂、收益分配不明往往成为项目推进的首要障碍。

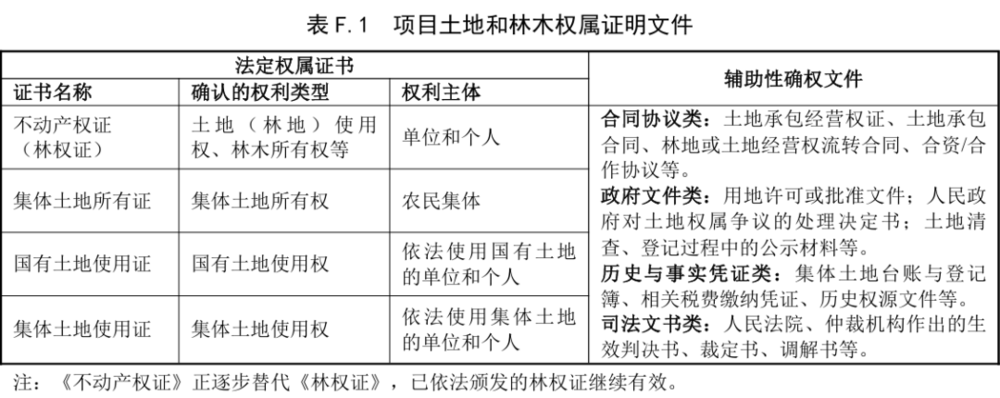

为此,方法学专门新增附录,在采信不动产权证、林权证等法定权属证书的基础上,进一步将合同协议、政府文件、司法文书等纳入辅助性确权证明范畴,并明确了不同情形下的采信原则与证明效力。

来源:生态环境部

这意味着过去一些因为历史权属材料不完整而难以推进的项目有了补证路径,有机会进入下一个流程。

同时,本次修订内容还扩充了地类的适用范围。

根据原有的方法学,适合项目开发条件的林地类型非常有限,大多数类型不能作为碳汇交易项目开发。

而修订版新增了通道、城镇村及工矿用地等非林地的造林项目,因此无须关注造林活动的地类情况,只要存在真实的造林活动即可。

这一改动大大扩展了造林碳汇项目开发的边界范围,可以预计造林碳汇项目数量和开发面积将进一步增加。

此外,本次修订在额外性论证方面作出了重大调整。

由于造林活动的财务证明、收益测算比较困难,额外性论证难度较大。且当前CCER方法学中,仅造林碳汇方法学要求进行额外性论证,这给碳汇项目开发造成了一定障碍。

因此,本次修订在额外性论证方面作出了重大调整——由过去仅在自然条件恶劣地区允许豁免,扩展为对所有符合适用条件的造林碳汇项目均免予额外性论证。

这也意味着以往因额外性论证受阻的项目或可重新推进,有望提速项目开发进度。

核算方法的优化是本次修订中技术含量最高、对一线操作影响最为深远的部分。

在设计阶段,所有碳库的碳储量变化计算均可采用缺省值法,这意味项目业主无需投入大量资金开展实地监测即可完成设计文件编制。

而在项目实施阶段,则仅要求对林木生物质碳库进行实测,沿用业内最为成熟可靠的样地清查法,在确保监测质量的前提下最大限度降低了执行难度。

而在项目收益端,本次修订则为业主打开了新的增量空间。

原版碳库不允许选择“木(竹)产品”,修订版变更为可选项,针对一些存在采伐与木(竹)产品利用的项目,且产品去向有足够的证明材料,可能会进一步增加项目减排量。

过去很多造林碳汇项目的问题是,前期投入长、管护成本高、收益兑现慢,现金流很难讲好。

木竹产品碳汇被纳入后,项目业主在科学采伐、可持续经营下,可能多一个收益增量。

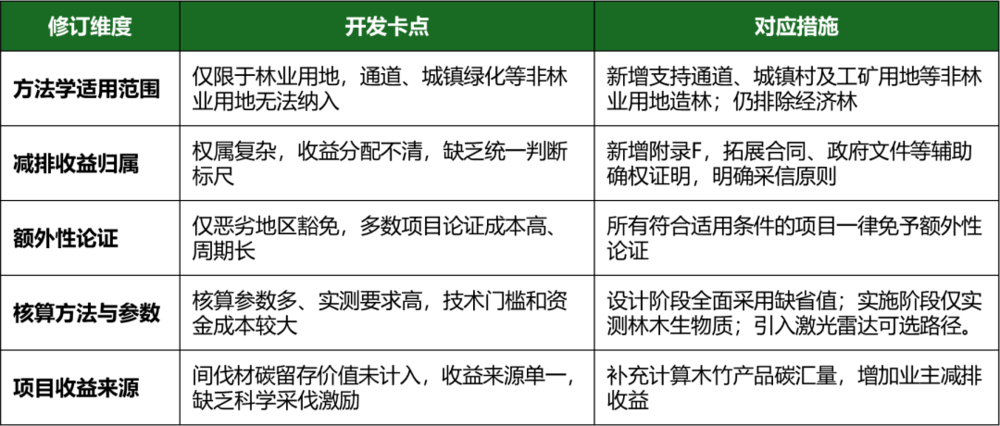

图说:本次修订对项目开发逻辑的影响

来源:生态环境部;《环球零碳》制图

在红树林营造方法学上,修订版同样对于项目落地难开出了“药方”。

原方法学隐含了对土地历史的苛刻要求,修订后明确欢迎在退养的养殖塘上营造红树林,这为沿海地区解决历史遗留养殖塘的生态修复提供了极佳的碳汇变现路径。

同时,红树林生长在泥质滩涂,行走艰难,原方法学要求的“每木测量胸径、株高”近乎苛刻。修订后直接改为通过“株数+树龄”计算生物量,并提供了官方回归参数表。

此外,针对潮滩修复项目,老版方法论要求实测滩面高程并提供5年潮汐水位历史数据。修订后改为目视观察判断,不再强求5年历史序列,解决了沿海实测难度大、历史数据缺失的痛点。

03

谁将率先受益?

造林碳汇方法学的修订,被视为打通林业碳汇“最后一公里”的关键一步。

对项目业主方的影响是全方位的,从“能不能做”、“划不划算”到“能赚多少”,均有显著改善。

过去受限于适用范围窄和开发成本高,大量符合条件的林地未进入开发通道。

本次修订细节如果能够落实,可以预见将有大量沉睡的林地及绿化资源被激活,未来一到两年内CCER造林碳汇项目的申报量有望显著增长,市场供给端将迎来一轮扩容。

同时,参与主体的类型也极大丰富。传统上,林业碳汇项目业主多为大型国有林场或林业龙头企业。

方法学修订后,地方城投、生态修复企业乃至村集体合作社都将有望成为新的入局者,行业生态趋于多元。

若此次修订能有效解决核心卡点,有望释放巨大的林业碳汇供给潜力,真正将“绿水青山”转化为可量化、可交易、可持续的“金山银山”。

-------

Reference:

[1]https://www.mee.gov.cn/xxgk2018/xxgk/xxgk06/202606/t20260626_1160307.html

[2]https://m.bjx.com.cn/mnews/20260629/1501907.shtml

[3]https://www.ccer.com.cn/wcm/ccer/html/2502ndsj/20260107/115103947.shtml

[4]https://ccer.cets.org.cn/projectPublicity/projectPublicityList

[5]https://finance.eastmoney.com/a/202601093614628952.html

[6]https://www.mee.gov.cn/ywgz/ydqhbh/wsqtkz/202503/t20250306_1103521.shtml

[7]https://www.thepaper.cn/newsDetail_forward_30138451

[8]https://www3.xinhuanet.com/20240814/f539f275ee2b42d3b2f4746c898baa2f/c.html

[9]https://www.arbonics.com/knowledge-hub/nature-based-solutions-in-climate-crisis

[10]https://mp.weixin.qq.com/s/_Ijog3Dogve4lkhZ4ECS3A

[11]https://mp.weixin.qq.com/s/Iq_xkQVP79x2YLw6ofHEVQ