本文来自微信公众号: 职业餐饮网 ,作者:程三月,原文标题:《跌掉96%,“新茶饮第一股”沦为仙股:茶饮的“高溢价”泡沫,彻底破了!》

一篇社交平台的“股东会笔记”,把奈雪的茶再次推上舆论的风口浪尖。

“创始人能不能只拿1元年薪?”“现烤欧包为什么变成预制的了?”“奈雪的成本相对其他茶饮怎么那么高?”……

股东们的发问一个比一个犀利,活脱脱开成了一场集体质问的“吐槽大会”。

而五年前的夏天,赵林、彭心夫妇站在港交所敲钟,“全球新茶饮第一股”光环加身,市值一度冲破340亿港元,风光无两。

五年后的今天,股价0.67港元,较发行价跌去96%,市值仅剩11亿港元,沦为港股仙股。放眼六家上市茶饮企业,奈雪是唯一持续亏损、门店规模持续收缩的玩家。

资本是最聪明的钱,也是对市场最敏感的钱。

资本集体抛弃奈雪的背后,直白印证一件事:所谓“中国茶饮星巴克”的故事,已经彻底讲不通,消费者也不愿再为虚无的空间溢价买单。

这从来不是奈雪一家的个体困境,而是整个中高端茶饮赛道的时代困局。

奈雪跌成仙股,股东大会变成“吐槽大会”冲上热搜

近日,2026年6月24日,奈雪的茶年度股东大会在深圳总部“霸气会议室”召开,这场会议迅速冲上财经热搜。

1、市值跌掉96%,一场火药味十足的股东大会

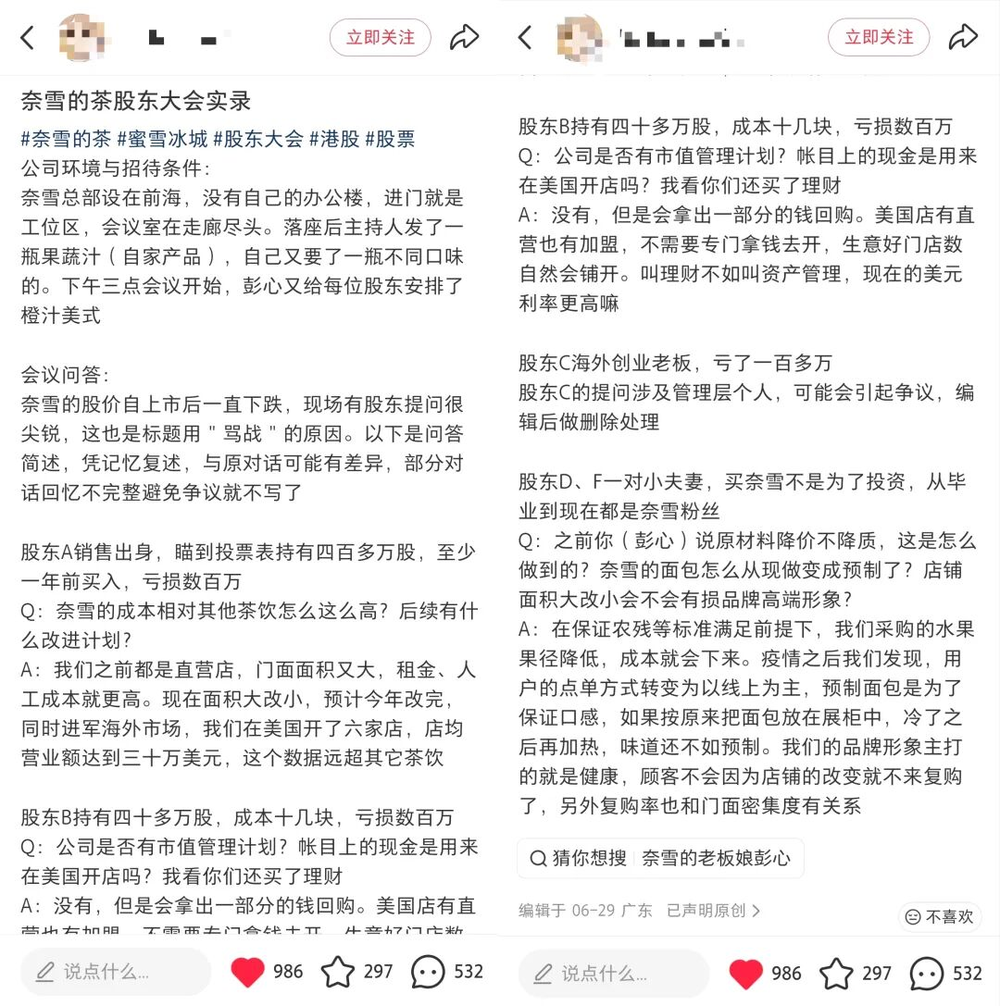

一位“00后”小股东谢海诚花了4港元买了4股,走进会场。他事后在社交平台分享:“总部不大,与会股东也不多,现场没有机构股东。”

对比他几天前参加的周黑鸭股东会“有大巴接送,机构股东专门坐了一桌”,奈雪的冷清让人唏嘘。

据谢海诚和另一位到场股东李虎向媒体回忆,现场股东差不多就10个人,三点钟开会,四点钟就想收场。财务总监说赵总一会儿还有会议。”李虎没忍住:“还是把大家的问题回答完吧,还有什么会比股东会更重要?”

但会场气氛一点也不冷。

“奈雪的成本怎么那么高?后续有什么改进计划?”一位六七十岁的股东率先发难。赵林的回答关键词是“门店大改小,预计今年改完”。

“奈雪的面包怎么从现做变成预制了?”一对从学生时代起就是忠实消费者年轻夫妻股东直言。

彭心回应称,疫情之后,用户的点单方式转变为以线上为主,“预制面包”是为了保证口感,如果按原来的把现烤面包放在展柜中,冷了之后再加热,味道还不如冷链配送来的。

薪酬问题最为犀利。“我也是创业老板,盈利前我不会给自己发工资。你能不能只拿1元年薪,其他收入靠业绩激励?”一位持股四十多万股、账面亏损数百万元的股东发问。

彭心回应:上市之后夫妻二人没有减持过股份,并未靠股票套利获利;赵林也要靠工资生活,发1块钱不现实。

当气氛越绷越紧,彭心让人安排的咖啡到了。赵林暂停发言:“各位股东喝点冰的冷静一下。”

整场会议处处透着难以调和的割裂,但却也是奈雪这五年命运的缩影:从万众期待,到质疑遍地。

2、五年累计亏损超17亿,六家上市茶饮企业中唯一“差生”

股东们的愤懑不是没有来由,因为奈雪这五年的成绩单,着实难看。

2025年,奈雪总收入43.31亿元,较上年下滑12%,经调整净亏损2.41亿元。

更糟的是,2021年上市至今五年,四年持续经营亏损,经调整累计亏损超17.66亿元:2021、2022年经调整净亏损分别为1.45亿元、4.61亿元;仅2023年短暂实现经营盈利2091万元;2024年行业竞争叠加门店计提损失,经调整巨亏9.19亿元。

门店规模也在收缩。截至2025年末,奈雪门店总数1646家,较2024年末净减少152家,上市以来首次年度负增长。

横向对比更扎心。在六家上市茶饮企业中,奈雪是唯一亏损、唯一门店负增长的玩家。

2025年,蜜雪冰城营收335.6亿元,净利润58.8亿元;古茗营收129.14亿元,净利润31.09亿元;霸王茶姬营收129.1亿元,经调整后净利润19.1亿;茶百道营收53.95亿元,净利润8.2亿元;沪上阿姨营收44.66亿元,净利润5.01亿元。奈雪营收只有43.31亿元,六家中最小,还是负的。

门店规模更不在一个量级。蜜雪冰城约6万家,古茗超1.35万家,茶百道8621家,沪上阿姨11449家。奈雪的1646家,在同行面前可以忽略不计,古茗一年净增的3640家,比奈雪全部门店的两倍还多。

一家顶着“新茶饮第一股”光环的企业,五年后成了同行里的“倒数第一”。

新式茶饮第一股,为何沦落至此?

2021年6月30日,奈雪抢先喜茶一步港股成功上市,成为新式茶饮第一股,打响了新茶饮赛道上市的“发令枪”!

五年过去,从“第一股”到“唯一差生”,这中间到底发生了什么?

1、赛道增速从19.3%骤降到6.4%,茶饮进入存量血战

奈雪上市那一年,新茶饮行业还是一片烈火烹油。

整个行业仍保持着19.3%的高增长,资本更是疯投奶茶店,全年披露30起融资,总金额超125亿元。其中,喜茶D轮融资约32亿人民币,投后估值600亿元,成为当时新消费估值天花板。

但到了2025年,风向彻底变了。数据显示,去年新茶饮市场规模1870亿元,增速已骤降至6.4%。2017年至2022年间20%以上的复合增长率,成为再也回不去的黄金时代。

行业正式从“增量博弈”切换至“存量博弈”。

增速断崖只是表象,更残酷的是门店层面的出清。窄门餐眼数据显示,近一年内新茶饮行业净增长为“负2.93万家”,超过13万家门店被甩出竞争圈。也就是说,平均每天有超过350家奶茶店消失。

蛋糕不再持续做大,各大品牌只能互相抢夺存量客流,价格越卷越低。

2、“中国茶饮星巴克”叙事全面失效,消费者不再为溢价买单

奈雪从诞生起,讲的就是“中国版星巴克”的故事。

大店、高客单价、第三空间——奈雪把星巴克的模式几乎原样搬了过来,选址都是核心商圈的黄金铺位,面积动辄一两百平方米。

但茶饮的消费逻辑却变了。艾媒咨询数据显示,2025年超62%的饮品消费者将“性价比”作为第一选购标准,较2023年提升28个百分点。

这意味着大众消费观彻底回归:奶茶就是奶茶,解渴好喝就够了,为“坐着喝”多付一倍价钱,不值得。

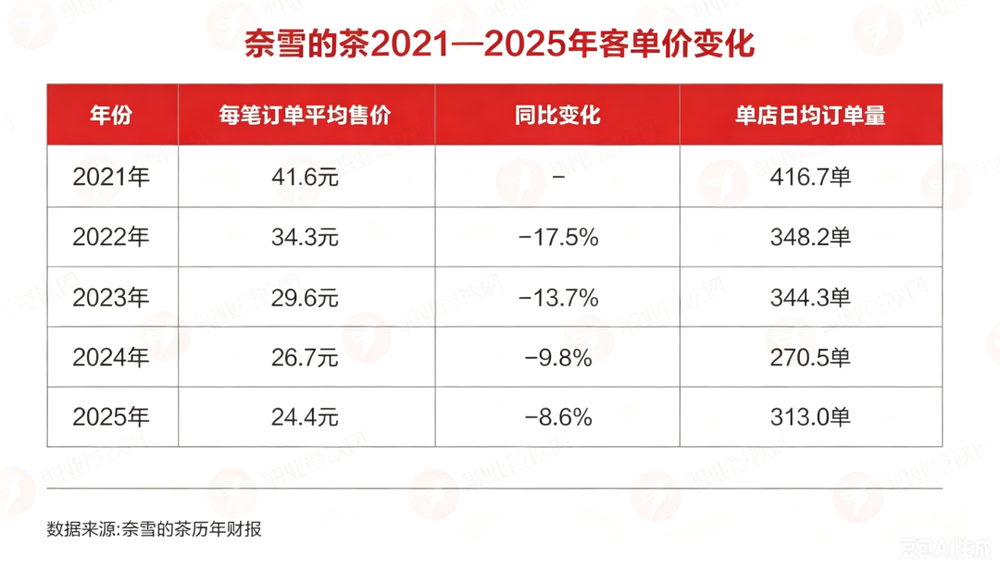

市场变了,奈雪只能跟着降价。客单价从2018年至2020年稳定在43元左右,一路滑到2025年的24.4元,近乎腰斩。

但降价没换来更多客流,反而暴露了更深层的尴尬:外卖订单收入占比达到52.6%,而代表“第三空间”的堂食营收占比萎缩至不足10%,仅为9.3%。

花了那么多钱租大店、搞装修、营造氛围感,结果超过一半的消费者连门都不进,直接点外卖。

奈雪一边背着大店的刚性成本,一边被迫降价,利润被两头夹击。

更致命的是,连星巴克自己在中国都不行了。

2023财年至2025财年上半年,星巴克中国连续多个季度同店销售额同比下滑,全年客单价持续走低。

当“第三空间”的鼻祖都在中国市场节节败退时,奈雪又怎么能讲好这个故事呢?

资本是最聪明的。当一个故事被证伪,资本跑得比谁都快。

3、被大店模式拖垮,转型太慢错失窗口期

如果说行业变局和市场转向是“天灾”,那奈雪自身的战略失误就是“人祸”。

直营大店模式,是成本黑洞。

奈雪创立初期,门店面积普遍在80到200平方米,并且都是在黄金位置,这意味着更高的租金和人工成本。

2021年财报显示,租金和人力两项成本合计吞噬全年超33%营收;即便经过多年缩店优化,2025年原材料、人力、门店折旧三项成本合计占营收约70%。

反观蜜雪、古茗、茶百道等走加盟制的同行,门店租金、人工由加盟商承担,总部只依靠食材、设备供货赚取稳定利润,轻资产天然抗风险。奈雪长期死守直营,等于独自扛下全行业下行的所有经营风险。

更致命的,是转型动作太慢,一步慢,步步慢。

降价慢了一步。喜茶2022年就果断砍掉30元以上产品,把价格带拉到15到25元,提前抢占了中端市场。奈雪直到2024年才大范围调价,晚了整整两年,窗口期早就关了。

加盟慢了一步。喜茶2022年同步放开加盟,快速下沉三四线城市。奈雪拖到2023年下半年才启动,而且早期单店投入超过百万,加盟商回本周期漫长。截至2025年末,奈雪加盟店仅358家,全年净增13家。

奈雪长期缓慢的转型节奏,彻底耗尽了资本市场全部耐心。

职业餐饮网小结:

五年前,奈雪上市时,“全球新茶饮第一股”的名号响彻餐饮圈;五年后,股价0.65港元,市值蒸发329亿。

从340亿到11亿,不是跌去了329亿,是跌掉了一个时代的幻觉。

这个幻觉是什么?是“高端化+第三空间”的万能公式,是“中国茶饮星巴克”的叙事魔力,是“只要品牌够好,消费者就愿意一直为溢价买单”的傲慢假设。

当一杯奶茶从43元跌到24元,当“第三空间”的堂食收入占比萎缩到不足10%,当星巴克自己都在中国卖不动了——还有什么故事能撑起“高端”的溢价?

奈雪不是第一个倒下的,也不会是最后一个。资本对市场变化更为敏锐,当它开始撤离,说明潮水已经转向。

留给中高端茶饮的,只有两个选择:要么放下身段,要么被放下身段的市场淘汰。