本文来自微信公众号: 食品内参 ,作者:不浪费读者时间的,原文标题:《年入21亿,塔斯汀、好利来的酱料供应商上会北交所!“国产丘比酱”把身家押在了别人的汉堡里| IPO锐观察》

五个月成功过会

2026年7月3日,北京证券交易所上市委员会2026年第64次审议会议结果出炉——广东百利食品股份有限公司符合发行条件、上市条件和信息披露要求,首发申请顺利过会。这家隐身于塔斯汀汉堡、好利来蛋糕、鲍师傅糕点背后的“酱料大王”,距离登陆北交所仅一步之遥。

事实上,早在2023年8月,百利食品在与骨干员工签署股权激励方案时,就已经宣布2025年6月将向北交所提交上市申请,并于2026年6月完成上市。

2025年5月6日,公司在新三板挂牌,同日宣布拟申请在北交所上市;5月9日获广东证监局辅导备案登记确认,5月7日起接受辅导;9月22日通过辅导验收。9月29日,上市申请获北交所受理,保荐机构为招商证券。从挂牌到受理,间隔不足五个月。

据了解,公司此次募资规模并不小。拟公开发行不超过5400万股,计划募资11.64亿元。其中6.46亿元投向全国总部项目建设,4.97亿元投向亨氏食品智慧工厂项目(一期),2215.74万元用于研发中心升级。募集资金几乎全部指向产能与厂房。

需要提及的是,就在公司递表前后,多家曾贡献数千万元收入的重要经销商相继注销;拟上市主体出资9765万元,帮助刚收购的子公司偿还原股东借款;公司又计划募资11.64亿元继续扩产。围绕经营真实性、关联交易与扩产合理性,百利食品接连收到监管问询。

其中,最受关注的,是经销商注销的时间点。2025年1月,第一大经销商新毅园完成注销。此前的2022年、2023年和2024年前7个月,它分别为百利食品贡献0.15亿元、0.17亿元和0.11亿元收入。另一家客户福建两条龙则在2023年注销,也是这一年,它向百利食品贡献了0.38亿元收入,同比增长1017.43%。

先是大额交易,随后迅速注销,这样的顺序难以用正常经销合作解释。更值得追问的是关联关系——塔斯汀创始人与百利食品之间的关联,让市场质疑双方是否存在超出供货范围的利益安排。对上述疑点,百利食品在申报材料中并未作出说明。

公司核心产品还牵涉出一桩未决诉讼。2022年底,日本丘比向百利食品发出律师函,认为其“百利焙煎芝麻口味沙拉汁”等产品落入丘比专利保护范围,索赔约1亿元。2026年4月,百利食品收到北京知识产权法院送达的诉讼材料,以第三方身份参与诉讼;另一宗专利无效行政案件已进入最高人民法院审理阶段。

研发跟不上增速

招股书显示,2025年,公司营业收入同比增长12.39%至21.49亿元,归母净利润3.22亿元,同比增长16.65%。将时间拉长看,2023年至2025年,公司营收分别为16.05亿元、19.12亿元、21.49亿元,归母净利润分别为2.22亿元、2.76亿元、3.22亿元。

一家藏身餐饮后端的酱料企业,三年把营收从16亿元做到21亿元,把净利润从2.22亿元做到3.22亿元,成绩足够亮眼。

更值得注意的是“同类”型企业间的横向对比。

2025年,宝立食品营业收入29.34亿元,同比增长10.66%,归母净利润2.63亿元;立高食品营业收入43.54亿元,同比增长13.51%,归母净利润3.05亿元。百利食品的营收规模比这两家上市公司都小,但3.22亿元的净利润,反而高于二者。

其中的差距,来自销售模式与费用结构。招股书显示,百利食品经销收入渠道占比高达近七成,而同年立高食品经销占比约为六成不到、宝立食品非直销占比仅约两成。百利食品把渠道下沉的工作大量交给经销商,销售费用因此被压低,利润随之增厚。这是它以更小体量赚出更高利润的主要原因。

招股书还显示,2025年,百利食品酱汁类调味品贡献超过80%的主营收入,其中最大的单品是沙拉酱。而这一品类的单价正在持续下行。2023年—2025年,酱汁类调味品均价分别为9.79元、9.77元、9.76元每公斤,连续三年下滑。

销量在增长,单价却在回落,这说明定价权更多掌握在下游客户手中,公司靠的是走量,而非提价。

盈利能力方面。2025年上半年,公司综合毛利率为32.05%,虽较上年同期的30.51%有所回升,但仍需依赖成本控制维持。

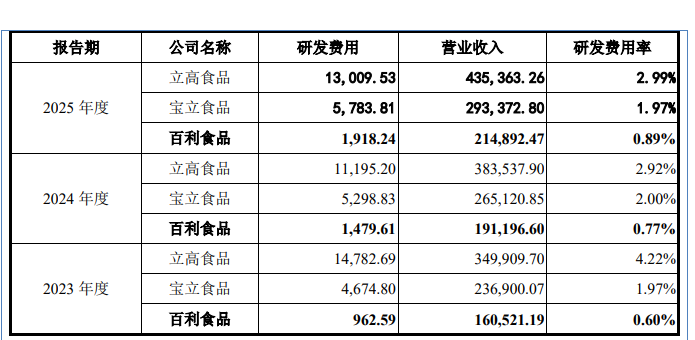

值得注意的是,与规模和利润形成反差的,是研发投入的单薄。2025年上半年,公司研发费用798.92万元,同比增长40.80%,但占同期营收的比例仅约0.77%。同期宝立食品、立高食品的研发费用分别为2749万元、6226万元,研发费用率分别为1.99%、3.01%。

在一条口味迭代频繁的赛道上,百利食品的研发比例明显低于两家同行。

深度绑定的代价

多年来,商超货架上,是丘比、亨氏、味好美这些外资品牌的主战场,它们与百胜中国、麦当劳等大客户维持着长期稳定的合作。百利食品避开了正面竞争,转而进入塔斯汀、华莱士、鲍师傅、好利来等万店级本土连锁的供应链。

这一选择被证明是有效的。据中国食品工业协会统计,2023年百利食品超越丘比,成为中国最大的西式调味料企业。

红利来自下游门店的扩张。窄门餐眼数据显示,截至2026年7月1日,塔斯汀门店12518家,华莱士在营门店19442家。下游每新增一家门店,上游就多一份订单。2025年,塔斯汀、华莱士分别向百利食品采购2.33亿元、约0.53亿元的酱汁等相关产品,位列第一、第二大客户。

问题在于,有关增长的节奏,百利食品自己无法决定。

塔斯汀在社交平台上的传播,很大程度上依靠沙拉酱。小红书上有消费者点餐时备注多加沙拉酱,收到的是一份被沙拉酱浸透的汉堡,油分明显。“沙拉酱给得多”一度成为塔斯汀的记忆点,也构成了百利食品的订单基础。

这种依赖有两面性,一旦下游为控制成本减少用量,或消费者口味发生转移,上游的出货量会立即受到牵连。

同一条赛道上,已有先例。同样服务下游连锁品牌的田野股份,2024年出现增收不增利,净利润同比下滑71.1%;2025年上半年净利润同比再降38.8%,主要原因是客户集中度高、需求变化带来的产品结构调整。当业绩系于少数爆款品牌,行业上行时上游受益明显,行业转向时上游首当其冲。

正是在这样的背景下,百利食品做出了一个需要向监管解释的决定。截至2025年底,公司尚未履行完毕的在手订单仅约6600万元,实际产量17.8万吨,而2023年至2025年酱汁类产能利用率分别为78.96%、82.9%、84.85%,始终没有达到满产。但公司计划用本次募资,将酱汁类产能再扩16.1万吨,较现有产能接近翻倍。

现有产能尚未填满,在手订单仅6600万元,公司却要将产能再扩一倍,其中的合理性,取决于下游门店能否继续保持高速扩张。

行业整体的空间,从同行的最新数据中可以看出边界。立高食品2025年毛利率降至29.67%,同比下滑1.80个百分点。规模更大的同行增速已回落至10%出头,毛利率同步承压。据观研报告网数据,2023年国内西式复合调味品市场规模为406亿元,预计2026年达到488亿元,年复合增长率6.3%。市场仍在扩容,但增速温和。

面向家庭消费市场的想象,短期内也难以兑现。据马上赢数据,2025年第一季度西式调味酱CR5市场份额为61.01%,其中卡夫亨氏凭借全球化品牌稳居首位且份额同比提升,好侍、味好美份额上升,海天、丘比则出现下滑。在这份最新的头部品牌榜单里,主攻B端的百利食品并未出现。“借助北交所从餐饮渠道走向家庭餐桌、提升品牌溢价”,目前仍停留在设想阶段——在零售货架上,多数消费者并不知道百利是谁。

对百利食品而言,通过上市委审议只是完成了资本市场的第一道程序。下游连锁品牌的开店速度放缓,沙拉酱不再是社交平台上的流量卖点,这家公司要靠什么支撑21亿元营收之上的增长?