本文来自微信公众号: Venture Insights ,作者:VenturesPoint

中国上市公司并购案例中,为应对标的公司未来业绩的不确定性,通常采取“卖方补偿型”对赌,即业绩不达标时卖方要退回一定比例的股权收购款。而Earnout(或有对价支付)则正好相反:先支付一部分收购对价,约定未来标的公司业绩达到一定里程碑时,再按约定价格向卖方进一步支付。

这种交易结构对于买方来说,减少了前期支付的压力,也为后续标的公司业绩不及预期时争取了一定主动,毕竟避免付款和要求对方退款的维权成本不一样。

但对于卖方来说,则恰好相反,意味着前期可能要牺牲一定的估值溢价,把更多的收益留在未来业绩达标时。更重要的是,由于公司的控股权已经转移至买方,能否顺利实现业绩,需要买方的配合,也就意味着前期有一定的谈判成本。

在近期公布的苏州安洁科技股份有限公司(“安洁科技”)收购苏州志烽密姆粉末冶金有限公司(“苏州志烽”或“目标公司”)51%股权,是近期比较少见的中国上市公司采用Earnout交易条款的案例,从中我们也可以看到这一交易模式的基本结构。

一、交易背景

光通信和存储无疑是近年A股上市公司的“显学”,前有做光纤线缆的上市公司某鼎股份3年10倍,今有安洁科技拟收购的做光模块芯片基座的标的公司苏州志烽。

根据公告,安洁科技“已开展光模块领域前期研发、样品试制、客户送样等工作,但在2025年度未产生光模块相关业务营业收入”,而“苏州志烽以金属粉末注射成型(MIM)为核心工艺,主要为光通信互联、新能源汽车、高端医疗等领域配套产品,主要产品包括光模块芯片基座等,苏州志烽2025年光模块相关业务收入占整体营业收入96.08%,2026年1-4月光模块相关业务收入占整体营业收入96.04%。”

“本次交易完成后,公司将新增光模块领域相关业务和客户;本次交易有利于统筹推进公司战略新兴产业外延布局,拓展公司MIM产品在光通信领域的应用场景,为公司开辟新的业务领域并培育利润增长点;公司将能更好地把握新兴产业发展机遇,为公司的中长期稳健发展提供有力支撑。”

二、Earn条款(或有对价)

本次交易价格分为基础对价和或有对价两部分:(1)基础对价:目标公司51%股权作价20,400万元人民币,对应公司整体估值约4亿元;(2)或有对价:对应目标公司2026年经审计净利润超出4,000万元部分所对应的估值增量,则相应支付或有对价,且交易或有对价上限不超过5,100万元人民币,本次收购目标公司51%股权基础对价和或有对价合计不超过25,500万元。若该达成,公司的整体估值约为5.1亿元(对应静态PE10倍)。

苏州志烽近一年一期的业绩如下:

从上面的业绩来看,2026年全年净利润能否超过4000万可能存在不确定性,故双方针对2026年全年业绩设置了一个“对赌”,但与通常的“业绩补偿”不同,本次采取了Earnout模式,留下一部分收益放在业绩达成之后支付。

具体来说,Earnout机制如下:

(1)若目标公司2026年经审计净利润<人民币4,000万元,则甲方无需支付任何或有对价,且基础对价不调减;

(2)若目标公司2026年经审计净利润≥人民币5,000万元,则甲方应向乙方支付100%的或有对价,即人民币5,100万元;

(3)若人民币4,000万元≤目标公司2026年经审计净利润<人民币5,000万元,则买方应按以下比例支付或有对价:实际支付或有对价金额=5,100万元×(目标公司2026年经审计净利润-4,000万元)/1,000万元

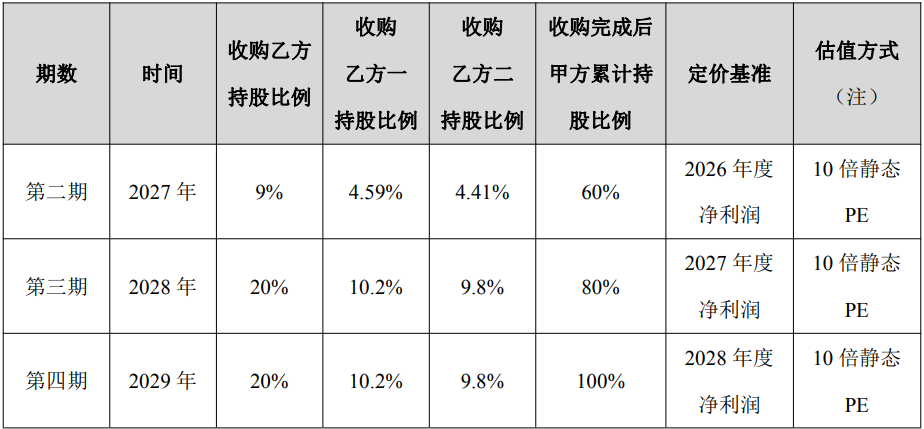

此外,对于剩余的49%股权,双方还约定了未来收购的业绩条件,对应PE倍数仍为10倍。

“如果目标公司任何一个年度(2026年度、2027年度、2028年度)经审计净利润低于4,000万元,则甲方有权选择不启动当期和后续的股权收购;若任一相关年度经审计净利润达到或超过4,000万元,则甲方应当启动当期股权收购,且后续年度是否启动仍按本款前述标准逐年判断。若甲方未按约定启动当期股权收购,则乙方有权将相应股权转让给外部第三方。”

三、收购的治理机制安排

本次收购完成后,标的公司纳入安洁科技合并报表,双方约定目标公司董事会由5名董事组成,其中买方有权委派3名董事,卖方有权共同委派2名董事。不过,公告披露的协议条款并未涉及公司的经理以及财务管控条款。

关于竞业禁止。“为保证目标公司持续发展和竞争优势,乙方承诺在目标公司全部股权出售前,不得主动从目标公司离职;乙方承诺尽合理商业努力,保证核心员工的稳定。乙方在此不可撤销地承诺,自第一期股权交割之日起继续参与目标公司经营管理,服务期暂定为5年。双方同意,前3年为核心经营期,乙方应全职投入目标公司经营;第4至第5年为过渡及支持期,乙方可根据各方后续安排,以顾问形式支持或其他适当形式继续为目标公司提供必要协助。

四、交易点评

Earn-out的核心功能是应对买卖双方对当下估值的分歧,最初在生物医药行业的并购中应用较多,因为标的公司的价值可能取决于临床试验结果,是否以及何时获得监管批准以及药物或设备的销售情况都是未知数。美国有过相关统计,生命科学领域的或有对价支付占比能到80%。

当交易包含Earn-out时,由于标的公司实际控制权已转到买方手中,为了获得后续或有对价,卖方至少需要对标的公司经营有主导权,并防止买方干扰公司经营。在之前写过的韩国游戏公司收购案中,买方其实就搞了很多小动作阻止业绩指标的达成,以规避高额或有对价的支付。

因此,卖方通常会反向要求买方做出一些承诺,比如

按照以往惯例运营标的公司或被收购业务,或者在某些情况下,按照现有业务计划运营;

尽商业上的合理努力来实现Earn-out;

避免采取(或不恶意采取)会实质性损害或干扰Earn-out实现的行为;

将标的公司或业务作为独立实体或部门运营;

为标的公司或业务保持独立的账簿和记录,并向卖方提供访问权限;

维持标的公司的最低营运资金额度;

不产生任何新债务或超过特定金额的债务;以及

不处置标的公司或业务的任何部分。

在这个案例中,从披露的条款来看,似乎对于卖方在未来目标公司的经营权限没有进行很详细的设置,例如公司经理的委任以及运营、财务管理权限等。当然,也可能公告出于简洁考虑,没有详加披露。