本文来自微信公众号: 载堉视界 ,作者:载堉视界

最近朋友们一直在抱怨明明大家都在说牛市,为什么我却很难赚到钱?于是启发了我来写这个系列的第五篇,尝试来解答这个问题。这个答案并不复杂,就是在股市高位波动的时主力与散户不断地换手,同时散户无法精准抓取市场上每个噪音背后主力资金的动向,导致了情绪化的追涨杀跌。

如果只写到这那和一般的视频博主们也没有啥区别了。作为已经深耕四篇《韭菜的自我救赎》的资深且专业的二级市场玩家,还是需要给到大家更多理性且客观的分析。以下我会经济周期(基于当前影响股市短期走势的库存周期)、社会工程学(散户心理动向的财富再分配与行为金融学)等多维帮大家理清头绪,避免后续继续持续受伤。(文末附泡沫与崩盘中散户行为全流程长图总结)

摘要

本文整合了两条研究脉络:一是一篇清华大学牵头的论文《Wealth Redistribution in Bubbles and Crashes(泡沫与崩盘中的财富再分配)》论文基于A股6000万账户日频持仓与交易数据的实证发现——2014年7月至2015年12月期间超过2000亿RMB从底层散户净转移至顶层0.1%超级大户;二是宏观库存周期与货币周期分析框架下对A股结构性行情中散户行为困境的推演。由当前的库存周期演进、资金流向结构到散户行为偏差、信息不对称四重机制的叠加系统来分析根因和给到大家一些参考的动作。

一、引言:牛市后期的"赚钱幻觉"

每一轮牛市都会制造一种普遍性的赚钱幻觉:身边不断有人晒出浮盈,社交媒体充斥着"翻倍""涨停"的叙事,新开户数持续攀升。然而当行情退潮后,数据揭示的真相却截然相反——绝大多数散户不仅没有赚到钱,反而成为财富再分配链条上的净输出方。

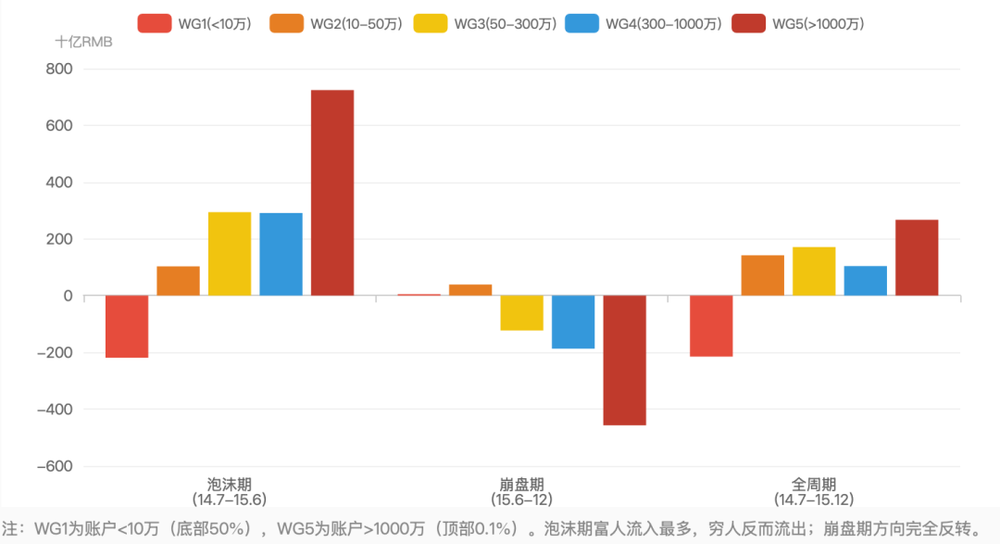

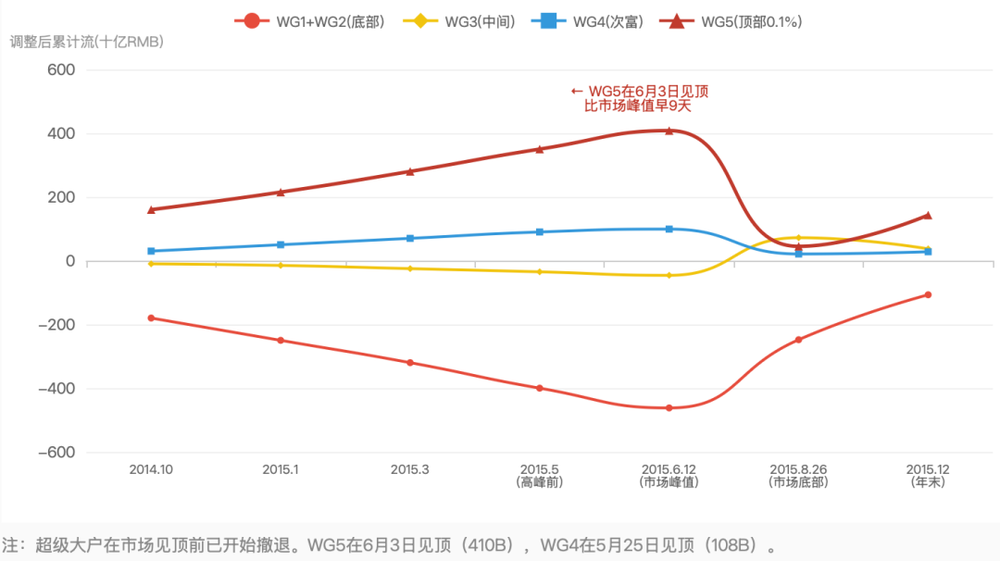

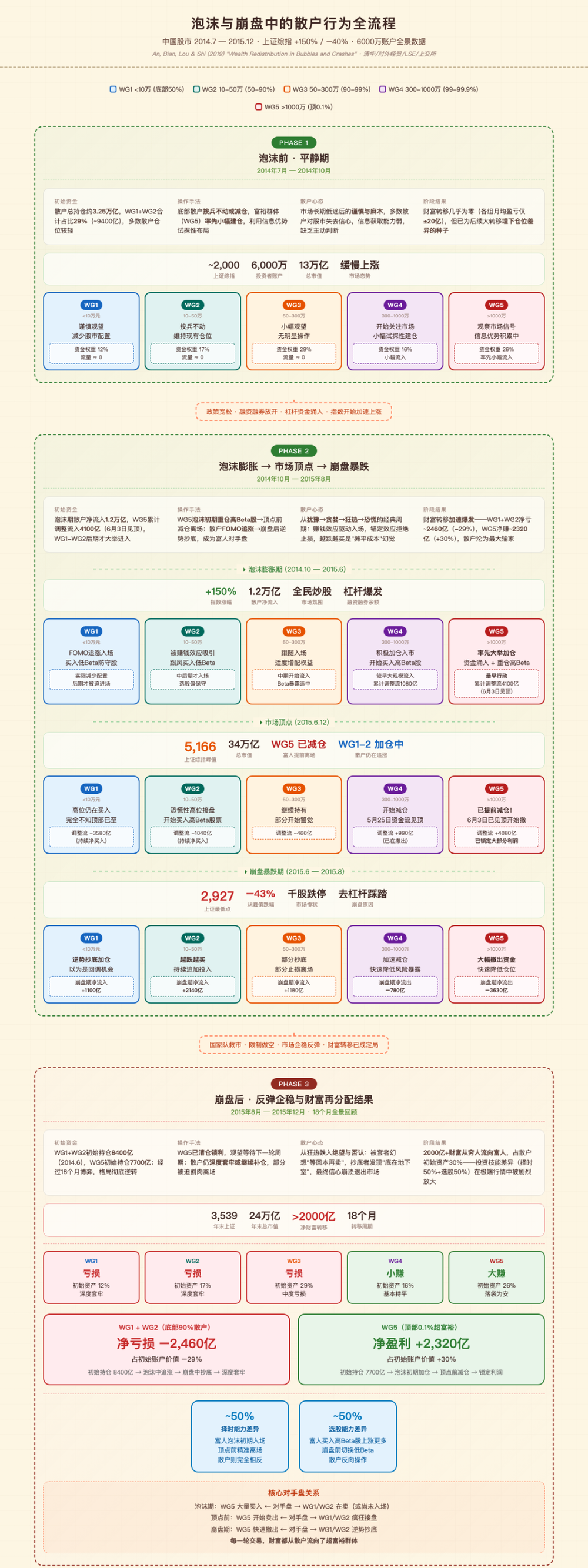

Li An等在《Wealth Redistribution in Bubbles and Crashes(泡沫与崩盘中的财富再分配)》的研究提供了迄今为止最完整的超过6000万A股账户交易的全量证据:在2014-2015年中国股市150%暴涨继而40%崩盘的18个月中,账户规模低于50万的散户群体(WG1+WG2)累计亏损2460亿RMB,而账户规模超过1000万的超级大户(WG5)盈利2320亿RMB。这一转移量相当于散户初始账户价值的29%,而超级大户获得了30%的净增益。

资金流向的惊人不对称:在泡沫期(2014.7-2015.6),WG5累计净流入724B RMB,WG1反而净流出219B;崩盘期(2015.6-12),方向完全反转——WG5净流出457B,WG1反而净流入5B。调整后的资金流(剔除初始权重差异)显示:峰值时刻WG5累计超额流入408B,WG1/WG2累计超额流出-358B和-104B。

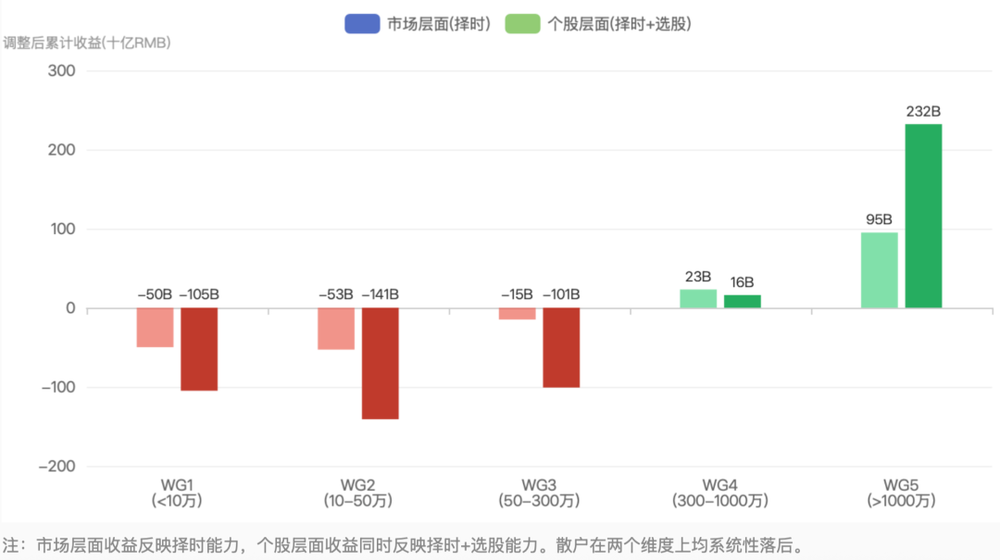

财富转移的总量:仅考虑市场层面择时(假设所有资金跟踪大盘指数),WG1+WG2合计亏损103B,WG5盈利95B——约100B RMB从最穷两组转移到最富一组。考虑个股选择差异后,数字翻倍:WG1+WG2合计亏损246B,WG5盈利232B——超过200B RMB的净转移。这相当于WG1+WG2初始账户价值的29%,WG5初始账户价值的30%。

这个数据本身就指向一个尖锐的问题:牛市不应该是"普涨"吗?为什么最终的结果是系统性的财富从穷人向富人转移?

要回答这个问题,需要从宏观经济周期、微观交易行为和制度结构三个层面同时展开分析。

二、宏观周期视角:库存周期的"主动"与"被动"转化是散户困境的底层逻辑

在当前AI时代已经做到基本信息平权了,但是散户一样的还是逃不开“财富被转移的宿命”。这不是说散户不够聪明智商不行,而且缺少的系统的历练和宏观的思考。就像最近的A股走势和黄金走势,如果只是盯着微观和行业大概率依旧被“割”,但是如果跳到宏观层面大家就能看到另外一个股市的“面孔”。

2.1库存周期与股市主升浪的关系

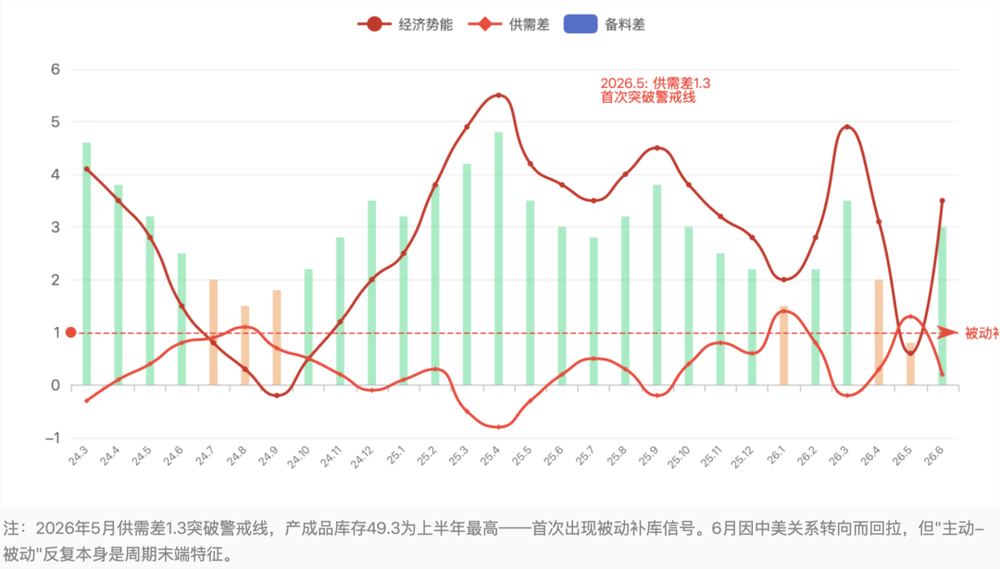

宏观库存周期(基钦周期,约40个月)是驱动A股结构性行情的核心锚。当企业从去库存转入主动补库存阶段时,新订单增长快于产成品库存积累,供需差(生产指数减新订单指数)维持在小于一的健康水平,经济势能(新订单减产成品库存)持续扩张——这是资产价格主升浪的宏观基础。

以2024年3月为起点的本轮补库存周期为例:初期全工业的供需差转负、经济势能扩张至4.1、备料差达到4.6,呈现标准的主动补库存特征。但到2024年8月,第一轮补库存尝试因需求不足(PPI回升但CPI传导不畅)而失败。真正的二次启动发生在2025年3月,由AI产业链单独驱动——高新技术和装备制造业PMI连续16个月扩张,而传统制造业PMI在50荣枯线徘徊。

这里就出现了结构性行情的本质:不是普涨,而是特定产业链的补库存驱动局部牛市。

2.2从主动补库到被动补库:散户的"时间陷阱"

库存周期演进的核心风险在于从主动补库向被动补库的转化。判断信号是供需差是否连续四个月大于一(即生产强于订单)。回顾MPI数据可以看到:

2026年5月,AI产业链首次出现被动补库信号:新订单回落至49.9,生产端维持51.2,供需差放大至1.3,产成品库存垒高至49.3(上半年最高)。这意味着企业"还在生产,但订单跟不上了"——典型的被动补库。

6月数据因中美关系转向和霍尔木兹海峡事件而大幅回转(供需差回落至0.2,经济势能恢复至3.5),但这种"被动→主动"的反复本身就是库存周期末端的典型特征。

散户的时间陷阱在此显现:当主动补库阶段(赚钱效应最好的时期)已经走过大半时,散户才开始大规模入场。他们感受到的是"行情已经确认"的安全感,但实际上宏观数据已经在发出被动补库的预警。从2024年3月算起,到2026年中,整个工业补库存已持续27个月——即使按40个月周期计算,也几乎不可能再维持主动补库。

2.3双周期错位:结构性分化的根源

本轮行情的另一个关键特征是AI补库存周期与全工业库存周期之间存在约12个月的错位。全工业的主动补库始于2024年3月,AI的主动补库始于2025年3月。如果按照工业被动补库出现的时间(2026年1月左右)推算,AI的被动补库节点大约在2027年1月——即2026年底呈现抛物线式的动能衰减。

这种双周期错位导致的结构性分化,是散户"赚了指数不赚钱"的宏观根源。指数可能还红着(因为AI权重股的支撑),但大多数板块已经进入了被动补库甚至去库存阶段。散户如果持有的是非AI主线资产,即使身处"牛市",实际上面对的是一个下行周期。

三、微观交易行为:散户与大户的系统性差异

3.1入场时机的致命错位

《Wealth Redistribution in Bubbles and Crashes(泡沫与崩盘中的财富再分配)》的数据揭示了一个惊人的入场时序差异:

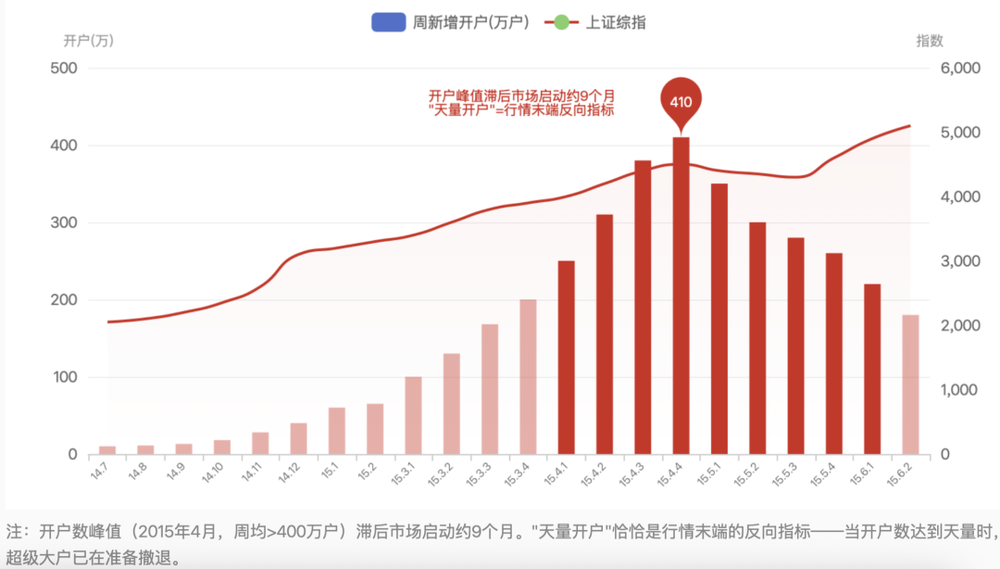

超级大户(WG5)从泡沫第一天(2014年7月)起就开始单调递增地加仓,累计净流入724B RMB。当机构基本完善建仓之后,小散户开始逐步进场,特别是在15年4月股市人声鼎沸时到15年6月泡沫破裂前,新开户数持续增长。反观小散户(WG1)资金流向在泡沫前期(2014年7-10月)实际上是净流出的——他们经历了之前的低迷市场后对股市失去信心,即便市场已经反弹仍在离场。散户大规模涌入发生在2014年10月之后——此时市场已经上涨了一大截。

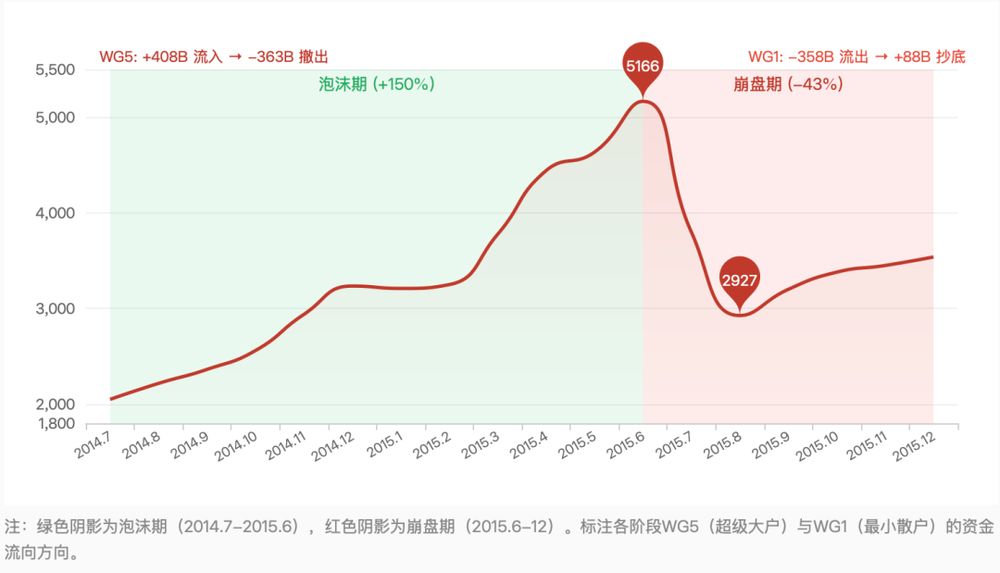

到市场峰值(2015年6月12日)时,五组的累计流入分别为:-219B、+103B、+294B、+291B、+724B。超级大户在底部建仓,散户在半山腰追入——这个时序差异本身就决定了后续的盈亏分化。

3.2崩盘期的反向操作

更致命的差异出现在崩盘期。市场从5166点暴跌至2927点的两个月内,WG5已经撤出363B(调整后),而WG1和WG2反而分别净买入110B和214B。散户在崩盘期的典型行为不是"止损离场",而是"抄底加仓"——他们认为暴跌是买入机会,不愿承认趋势已变。

调整后的资金流数据更清晰地呈现了这一模式:从峰值到年底,五组的累计调整流入分别为+89B、+164B、+84B、-70B、-265B。穷人在买,富人在卖——方向完全相反。

3.3选股能力的代差

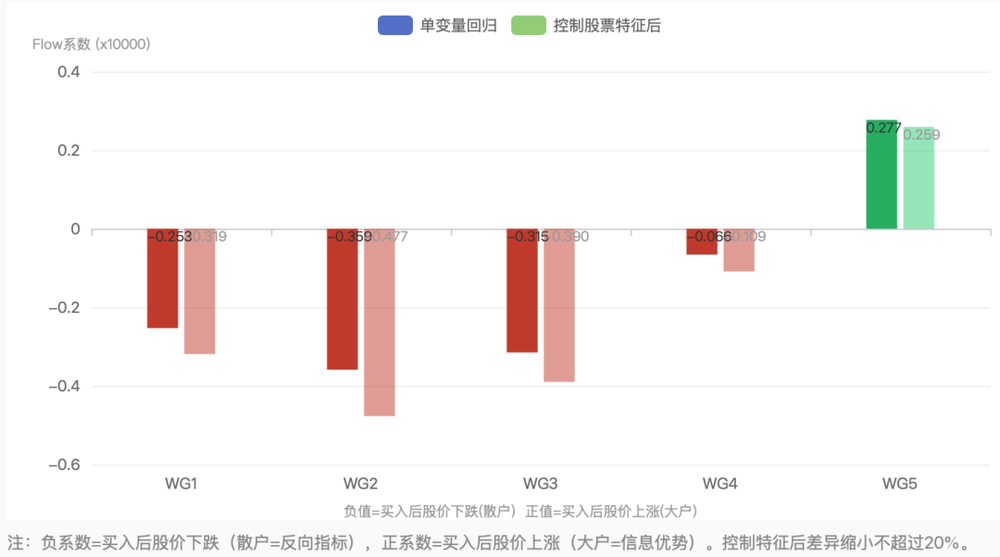

在个股选择层面,差异同样触目惊心。Fama-MacBeth回归显示:

散户(WG1-WG3)的买入能显著负向预测未来1-4周个股收益(WG1 flow系数-0.253,t=-3.77),即散户买入的股票后续倾向于下跌。这不是短期的流动性冲击——在更长周期上这种关系并不反转。

超级大户(WG5)的买入能显著正向预测未来1-4周个股收益(flow系数+0.277,t=6.77),即大户买入的股票后续倾向于继续上涨。

进一步分析显示,超级大户在整个周期中采用短期反转策略(买入近期下跌的股票,卖出近期上涨的股票,Ret_1w系数-1.482,t=-6.46),偏好大盘价值股和两融标的。而散户则追逐短期动量(追买近期涨幅大的股票),回避大盘价值股。

3.4 Beta暴露的方向性差异

在组合beta管理方面,超级大户在泡沫期主动提升组合beta(系数从-0.041单调增至+0.034),在崩盘期迅速降低beta(转为-0.029)。散户则恰好相反:泡沫期偏向低beta(看似保守,但在牛市中意味着跑输大盘),崩盘期反而转向高beta(试图"抄底高弹性品种",系数变为+0.066)。

这意味着散户在牛市最该进攻时选择了防守(低beta),在崩盘最该防守时选择了进攻(高beta),方向性的双重失误构成了系统性的收益损耗。

四、制度与结构视角:散户为什么"必然"在后期进场

4.1信息传导的时滞

信息从专业投资者传导到散户存在系统性时滞。在库存周期分析框架中,专业投资者通过PMI细分项(新订单、产成品库存、采购量等)提前2-3个月判断经济拐点。而散户的信息来源主要是媒体报道、社交圈讨论和已实现的涨幅——这些信息天然滞后。

以本轮AI补库存为例:2025年4月的社融数据显示,AI补库的资金来源于地方政府通过银行对核心科技企业的特殊放款(类债贷款),这一信息在专业圈层早已消化,而散户直到相关公司上市、股价翻倍后才开始关注。

4.2情绪的正反馈陷阱

牛市中期的赚钱效应会通过社交传播形成正反馈:看到别人赚钱→FOMO(错失恐惧)→入场追涨→短期浮盈→加大投入→吸引更多跟风者。这种正反馈在泡沫后期尤其危险,因为它制造了"这次不一样"的集体叙事,压制了理性退出信号。

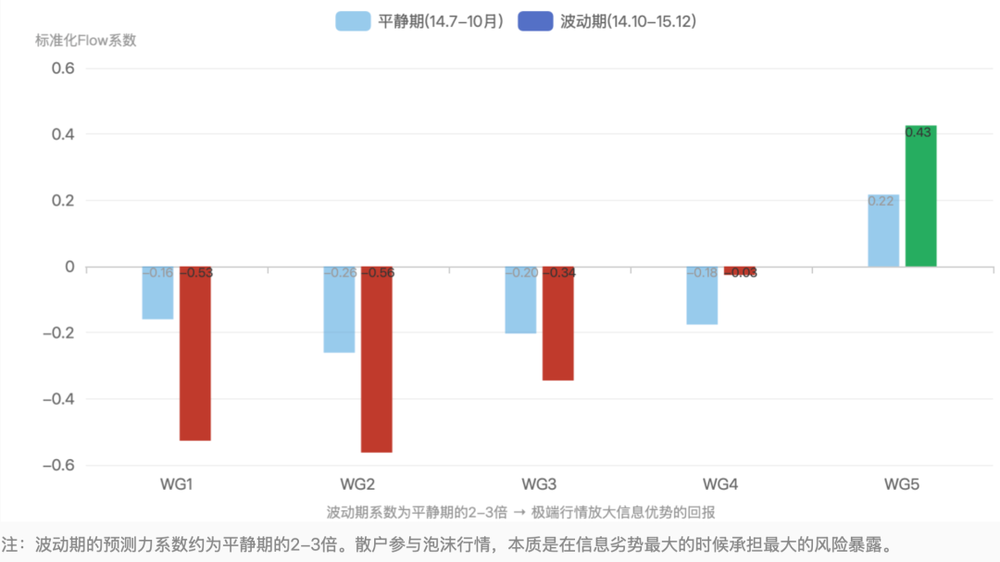

Li An等(2019)的数据精确记录了这一过程的后果:在2014年7-10月的平静期,五组的flow-generated gains分别为-2B、-2B、-2B、0、+3B,几乎没有财富转移。而2014年10月之后的极端行情中,转移规模暴增50倍以上。散户参与泡沫行情,本质上是在自己最不擅长的环境(高波动、高不确定性)中与最强大的对手博弈。

4.3被动补库阶段的"缩圈效应"

当库存周期从主动补库转向被动补库时,市场呈现典型的"缩圈"特征:指数可能有韧性(权重股支撑),但赚钱效应急剧收窄。具体表现为:高波动股票贡献了近一半的财富转移(按size-adjusted波动率分五档,最高波动率组中WG5赚92B,WG1亏45B);资金只追逐最集中的板块(市场集中度走高);二线弹性品种开始失灵。

散户在缩圈阶段的典型困境是:持有非主线资产不动(传统消费、医药等在去库存周期中无法轮动),试图切换到主线时已经太贵("光通信太高了不敢追"),最终在焦虑中被吸引进最贵的标的——恰好成为最后的接盘者。

五、CPI-PPI差值与资产配置的宏观框架

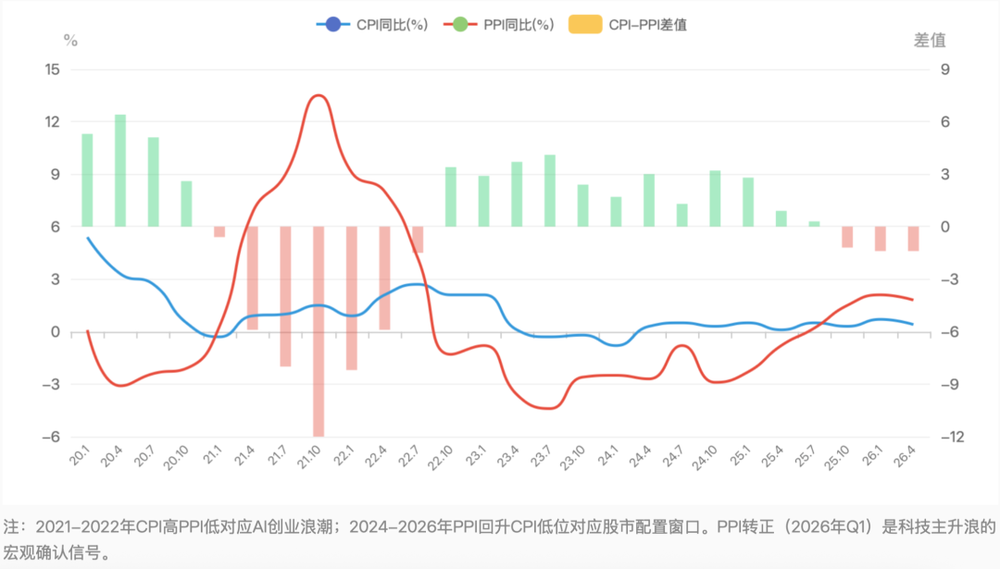

5.1 CPI与PPI的定价逻辑

在宏观分析框架中,CPI(居民消费价格指数)是投资收益率的锚(代表资产能获得的现金流回报),PPI(生产者出厂价格指数)是成本的锚(代表"有形的手"控制的出厂价格)。两者的差值决定了不同阶段适合配置的资产类别:

CPI高、PPI低(差值扩大):适合创业、做生意。对应2021-2022年的AI产业从大模型到半导体设备的创业浪潮。

PPI高、CPI低:适合买资产。2014年货币化棚改后的一段时间,PPI高CPI低,对应的是房地产的资产价格上涨。

CPI和PPI负向扩大(而非简单扩大):适合买股。这是2024-2026年面临的格局。

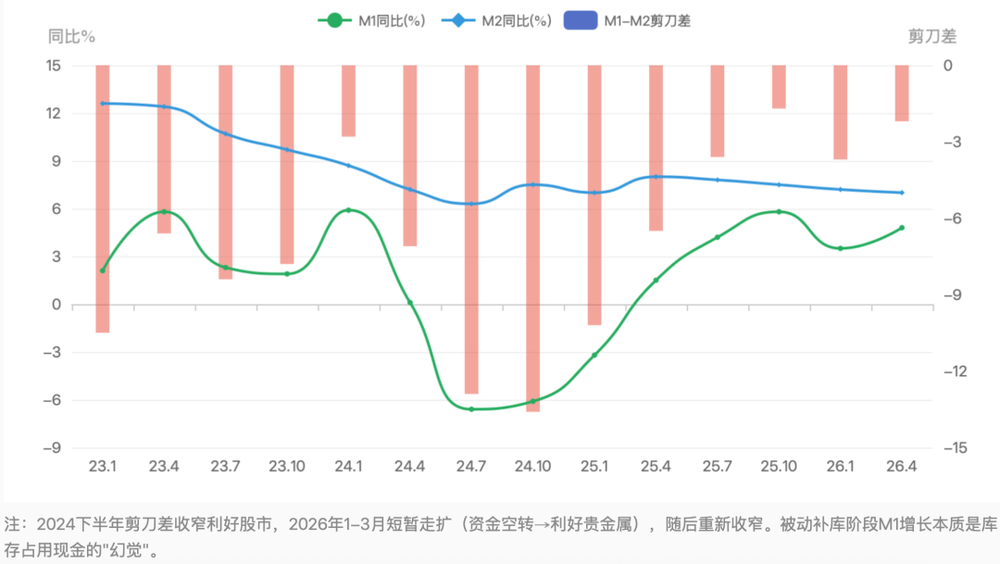

5.2 M1/M2剪刀差与流动性的"幻觉"

M1和M2的剪刀差收窄(M1增速快于M2)通常利好股市,因为M1代表企业活期存款,反映实体经济的活跃度。但在被动补库阶段,M1的增长可能是一种"流动性幻觉":生产强于订单导致产成品库存占用了企业现金,M1虽然在账面上增长,但并没有转化为实际利润和自由现金流。

这解释了为什么在被动补库阶段,"指数还红但不赚钱"——M2维持高位托底指数,但M1的流动性本质上被库存占用了。散户看到的是指数不跌的信号,实际上利润传导已经不畅。

5.3美债收益率的外部约束

十年期美债收益率4.5%是一条关键的外部约束线。当美债收益率走高时,对其他资产的回报率要求相应提高——"不如买美债"的逻辑会压制高科技估值。港股(受M1流动性敏感影响)和创业板(光通信=海外算力链)首当其冲。

这意味着即使国内库存周期仍在补库阶段,外部美元加息预期("幽灵加息"——实际不用美联储动手,只需改变降息预期)也能提前触发估值压缩。散户往往只关注国内逻辑,忽略了这个外部定价锚。

六、财富再分配的量化总结

牛市后期散户赚钱效应差的根源可以量化为以下几个维度:

6.1择时维度的损失

仅考虑市场层面择时(假设所有资金跟踪大盘指数),WG1+WG2合计亏损103B,WG5盈利95B——约1000亿RMB的净转移。这占总转移量的一半。

散户的择时失误模式:泡沫前期离场错过底部(WG1在2014.7-10月净流出57B),泡沫中期追涨入场,崩盘期不退出反而加仓(WG1+WG2在崩盘期调整后净买入278B)。

6.2选股维度的损失

考虑个股选择差异后,WG1+WG2合计亏损246B,WG5盈利232B——转移量翻倍至2000亿以上。这占总转移量的另一半。

散户的选股失误模式:追逐短期动量股(flow负向预测收益),回避大盘价值股,在崩盘期追买高beta品种。

6.3波动率放大效应

按波动率分五档,最高波动率组单独贡献了近一半的2000亿转移(WG5在高波动股赚92B,WG1亏45B,WG2亏73B)。散户天然被高波动股吸引(看起来更有"爆发力"),但这恰恰是大户收割的主战场。

6.4平静期vs极端期的对比

在2014年7-10月的平静期,五组的收益差异仅为个位数(-5B至+11B)。而2014年10月之后的极端行情中,差异达到数百亿级别。这证明:极端行情是财富再分配的"加速器",散户参与极端行情的本质是在信息劣势最大的时候承担最大的风险暴露。

七、对散户的启示与操作框架

从实操层面看,对于散户来说想要在牛市赚钱,必须认知到股市的每个阶段如何走,当前所处的阶段是在哪儿,只有有了识别阶段的认知才能让自己的操作和股市的波动更加淡定。同时一定要有财务纪律,不追涨杀跌想好自己的止损和止盈幅度。更要清晰如果“有泡沫”那可能刺破的信号是什么?比如当前Ai阶段的虚胖,那一定存在泡沫。那能刺破的信号无非就集中在美元的流动性收紧(加息)、超大型科技公司(Open Ai)上市虹吸市场、破发、无法证明盈利等。如果看到了这些信号,还要提前盘点清楚可以如何防守?

7.1识别自己处于库存周期的哪个阶段

散户首先应该学会用PMI细分项判断库存周期位置。核心指标包括:经济势能(新订单减产成品库存,连续三个月以上扩张为健康)、供需差(生产减新订单,连续四个月大于一为被动补库信号)、备料差(采购量减原材料库存,确认补库意愿)。

当这些数据开始发出被动补库预警时(如2026年5月的信号),即使市场情绪仍然乐观,也应该开始收缩风险暴露。

7.2建立"不追涨"的纪律

数据显示,散户最大的亏损来源之一是追逐短期动量。超级大户全程做短期反转(买跌卖涨),散户全程追涨杀跌。对于无法做到反转操作的散户,最低限度的纪律是:不根据过去1-4周的涨跌做买卖决策。

7.3用被动化投资替代主动选股

WG4(300-1000万)的选股能力也仅勉强不显著为负(flow系数-0.066),说明即使是相对富裕的群体,在个股选择上也几乎没有优势。对于绝大多数散户,持有宽基指数基金并将精力集中在仓位比例管理上,是比主动选股更优的策略。

7.4设定泡沫退出触发器

参考超级大户的行为——他们在市场见顶前9天就开始撤退。散户不可能精确逃顶,但可以设定规则化的退出机制:例如当市场从底部上涨超过100%后开始分阶段减仓(每涨10%减仓10%),或当供需差连续两个月大于一时将科技仓位降至50%以下。

7.5理解"防守资产"的局限性

在当前环境下(被动补库阶段+美债收益率高位+久期资产承压),传统的防守资产(黄金、国债、红利股)的有效性都在下降。黄金已脱离美国实际利率的锚定(历史上每次脱离后持续4-6年的平稳期),十年期国债收益率1.7%附近遇到天花板(美债10.5%的压制),红利股的拥挤交易削弱了避险属性。

更实际的防守策略是:降低久期(从十年国债转向五年地方债),用铜替代部分黄金仓位(铜是AI算力扩张的物理约束,在补库成功时弹性大于黄金),将一部分仓位配置到免疫库存周期的资产(如港股AI应用、电力等)。

7.6保持定力,放大交易节奏

牛市后期最危险的操作是频繁交易。主力资金会围绕关键技术位(如创业板4030点趋势线)做"预判你的预判"的操作——砸出恐慌盘后低位接回。散户应对的最佳策略是"以不变应万变":保持对库存周期主线的信心,将交易观察窗口从日频放大到周频(至少1-2周),过滤短期情绪扰动。

结论

牛市后期散户赚钱效应差,不是一个单一原因的结果,而是宏观周期演进、微观行为偏差、信息结构劣势和制度环境约束四重因素的系统性叠加。

从宏观周期看:散户在主动补库阶段(赚钱效应最好的时期)尚未入场或仓位不足,在被动补库阶段(赚钱效应急剧收窄)才大举加仓。库存周期的"主动→被动"转化是不可逆的自然规律,而散户的入场节奏总是滞后于这个规律。

从微观行为看:散户在泡沫中期追涨入场、买入低beta股跑输大盘、崩盘时不退出反而加仓高beta股追反弹——每一步看似"合理"(谁不想参与牛市?谁不想抄底?),但组合在一起构成了系统性的财富毁灭。

从信息结构看:散户的信息来源天然滞后于专业投资者。当PMI细分项已经发出被动补库预警时,散户看到的可能还是"指数创新高"的利好报道。

从制度环境看:极端行情放大了信息优势的回报(Table 6显示,波动期散户和大户交易对个股收益的预测力差异是平静期的2-3倍),使得散户在波动最大的时候面对最强大的对手。

最终的结论是残酷但清晰的:对于绝大多数散户,最优策略不是试图在信息、纪律和执行速度上追赶超级大户,而是接受自己的能力边界——通过被动化投资、规则化的仓位管理、以及对宏观周期的基本判断来控制系统性风险。牛市不是散户的朋友,它恰恰是财富再分配的加速器。理解这一点,才是在市场中长期生存的第一步。

参考文献

Li An,Jiangze Bian,Dong Lou,Donghui Shi(2019).Wealth Redistribution in Bubbles and Crashes.Tsinghua PBC School of Finance/University of International Business and Economics/London School of Economics/Shanghai Stock Exchange.

Brunnermeier,Markus and Stefan Nagel(2004).Hedge Funds and the Technology Bubble.Journal of Finance,Vol.59,2013-2040.

Greenwood,Robin and Stefan Nagel(2009).Inexperienced Investors and Bubbles.Journal of Financial Economics,Vol.93(2),239-258.

Piketty,Thomas(2014).Inequality in the Long Run.Science,344,838-844.

Fagereng,Andreas,Luigi Guiso,Davide Malacrino,Luigi Pistaferri(2018).Heterogeneity and Persistence in Returns to Wealth.Working Paper.

Bach,Laurent,Laurent Calvet,Paolo Sodini(2018).Rich Pickings?Risk,Return,and Skill in the Portfolios of the Wealthy.Working Paper.