本文来自微信公众号: 沧海一土狗 ,作者:沧海一土狗

引子

2026年7月2日,美国6月的非农就业数据落地:

美国6月季调后非农就业人口增5.7万人,预期增11万人,前值自增17.2万人修正至增12.9万人;失业率4.2%,为2025年6月以来最低水平,预期4.3%,前值4.3%;平均每小时工资同比升3.5%,预期升3.5%,前值升3.4%;环比升0.3%,预期升0.3%,前值升0.3%;就业参与率61.5%,预期61.8%,前值61.8%。

虽然这份数据大幅不及预期,但是,两年美债利率仅仅小幅下行了不到5bp。

根据以往经验,如果美国的货币政策框架依旧是充裕准备金框架,那么,两年美债利率会反映未来的货币政策预期,两年美债利率的波动幅度会更大,至少会有10-20bp的回落。

但是,我们实际观察到的情况相反,因此,美债对6月非农数据的反馈再次提醒我们,美国的货币政策框架已经切换为稀缺准备金框架。

不同框架的比较

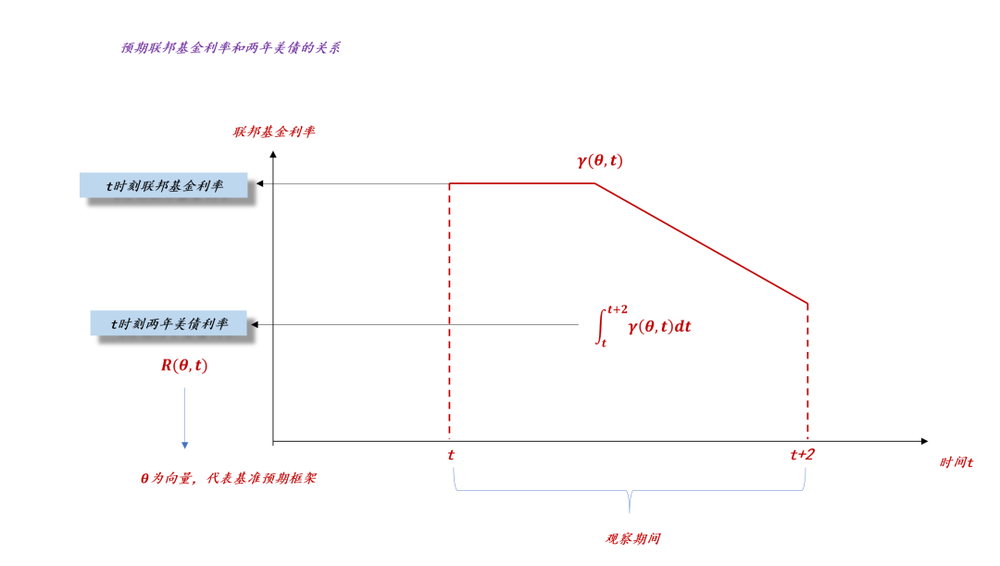

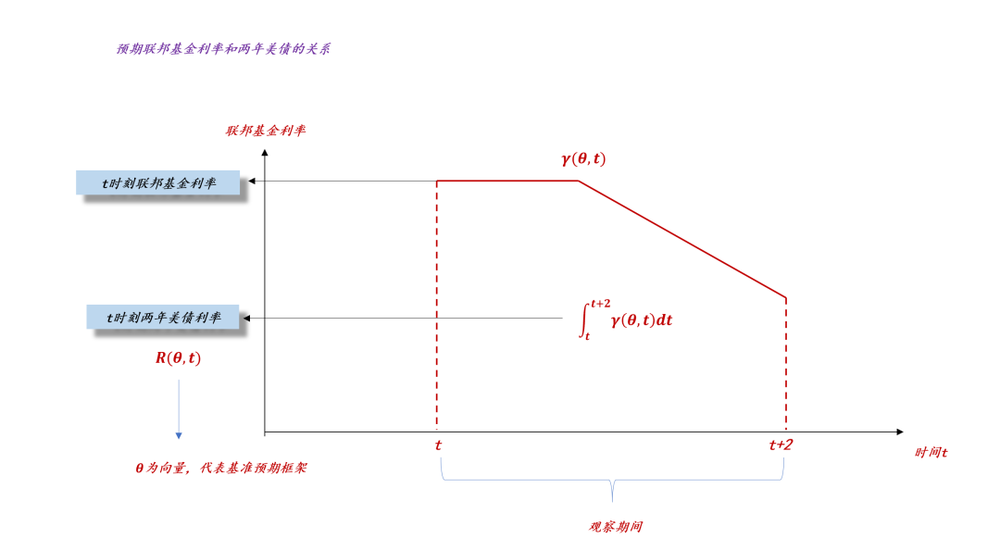

在充裕准备金框架下,联邦基金利率是一切的基石,两年美债利率则是枢纽,反馈未来2年联邦基金利率的预期走势。

上图展示了联邦基金利率、两年美债利率和基准预测框架θ三者之间的关系,其中,θ包括但不限于预期指引、点阵图等前瞻框架。在这个框架之下,债券市场自发地反馈非农就业数据和通胀数据的变动,也就是说,两年美债利率对非农就业数据十分敏感。

但是,沃什的就任改变了这一切,市场既没有预期指引,也没有靠谱的点阵图,基准预测框架θ完全失效。于是,两年美债利率对非农就业数据的反馈十分弱小。

如上图所示,在新的框架下,实际量和预期量均发生了迁移:

1、实际量,联邦基金利率的地位被两年美债利率所取代;

2、预期量,两年美债利率的地位被十年美债利率所取代;

这是什么意思呢?在充裕准备金框架下,实际的利息是联邦基金利率,大概在3.63%附近;在稀缺准备金框架下,实际的利息是两年美债利率,大概是4.13%附近。

因此,我们可以这样认为,沃什通过框架转换完成了加息,加息幅度大概是50bp左右。

在新的框架下,联邦基金利率退化成了类似于7天OMO利率这样的指标,象征意义大于实质意义,真正对实体经济产生作用的是两年美债利率,这对应于中国的一年存单利率。

因此,美国的实质性降息要比以前容易得多:

1、要么美联储加强资金投放,两年美债利率下行;

2、要么实体经济萎缩,两年美债利率下行;

也就是说,在新的体系下,对“联邦基金利率”念念不忘,并没有多大的意义(ps:联邦基金利率意义上的降息已经过时了)。

稀缺准备金框架的本质

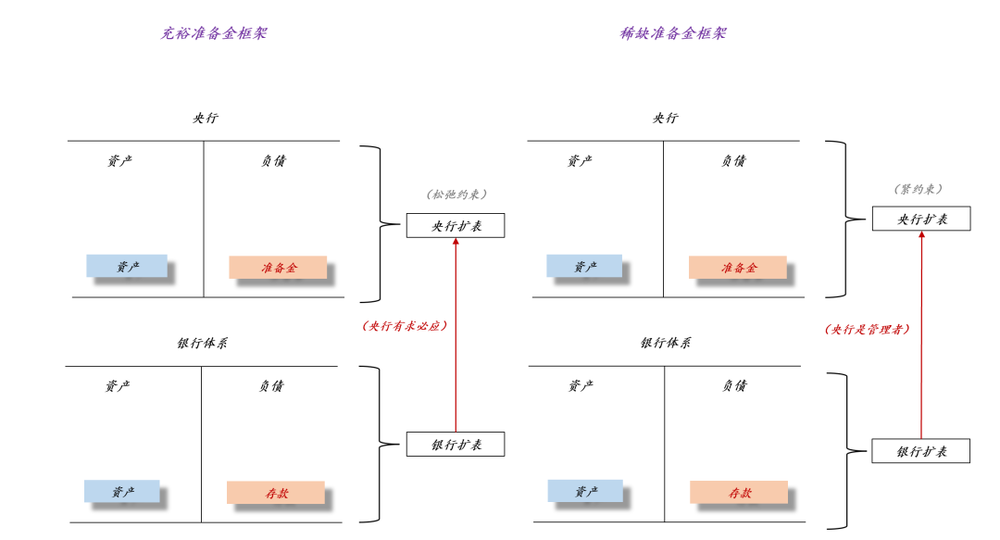

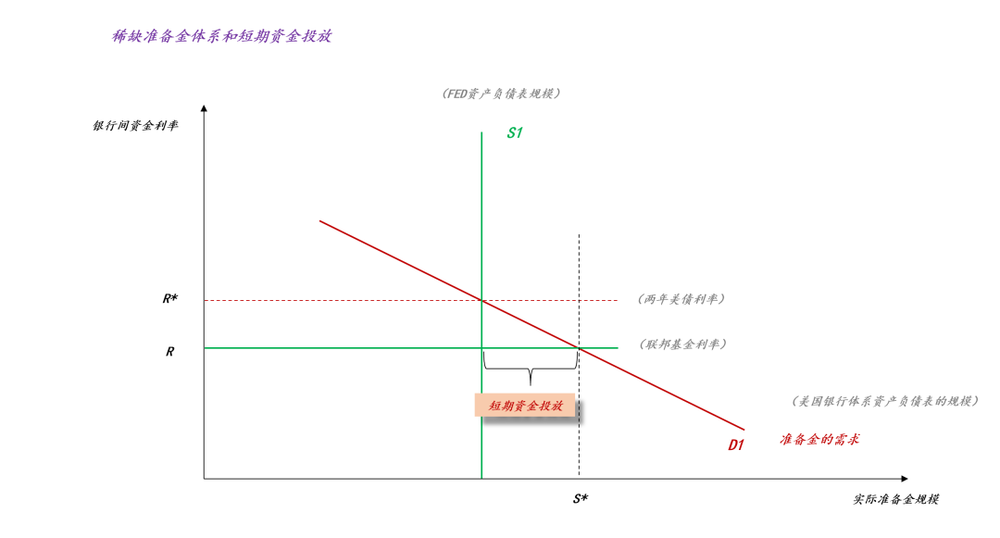

那么,为什么稀缺准备金框架会带来如此巨大的不同呢?这要求我们回归稀缺准备金框架的本质——央行资产负债表的扩张机制。

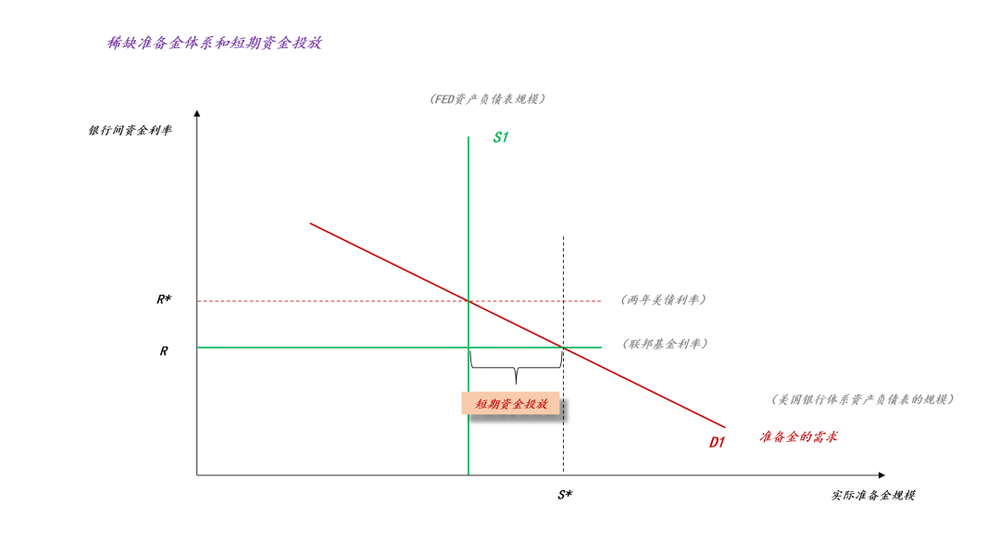

如上图所示,在充裕准备金框架下,当银行体系扩表时,准备金需求会增加,央行有求必应,甚至会提前释放冗余的准备金。因此,央行的资产负债表规模是个松弛约束。

对称的,在稀缺准备金框架下,当银行体系扩表时,准备金需求会增加,但是,央行未必会及时地满足这一需求,系统会形成临时的准备金缺口。这就导致了,两年美债利率会大幅正偏离联邦基金利率。所以,央行的资产负债表规模是个紧约束。

为了引导直觉,我们可以参考早高峰的地铁运力调配。

1、什么是“运力充沛”呢??地铁的运力敞开供应,唯一的调节因素是地铁票价(ps:相当于联邦基金利率)。

2、什么是“运力稀缺”呢?地铁的运力固定,或者对需求的响应不充分。于是,车厢拥挤程度、平均等待时长等因素变得尤为重要。也就是说,阻止你乘坐早高峰地铁的因素不再只是地铁票价,而是拥挤的车厢和不确定的等待时长。

因此,在充裕准备金体系下,唯一重要的就是价格;在稀缺准备金体系下,价格因素和隐形代价都很重要,在大多数情况下,后者更加重要。

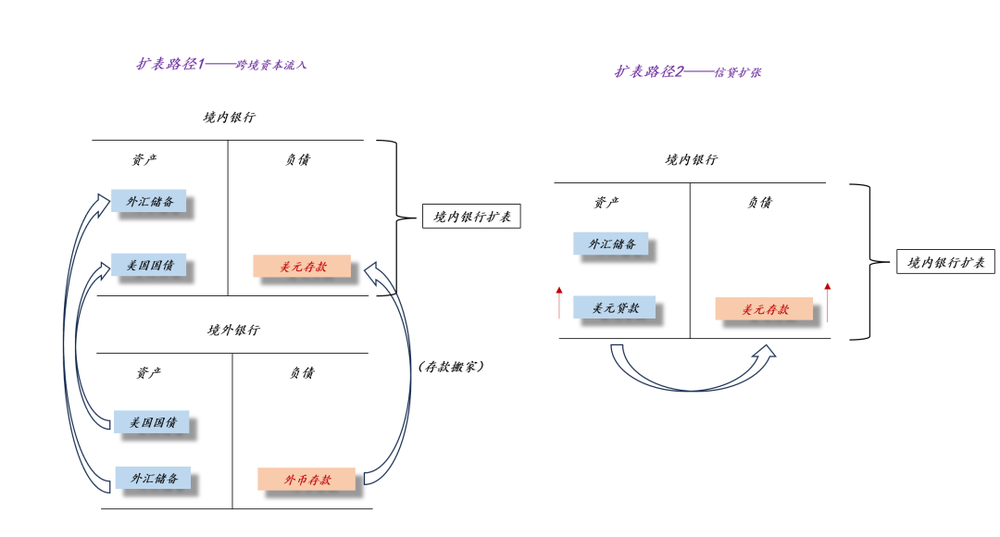

跨境资本流动的挤出效应

如上图所示,无论是跨境资本流入,还是境内信贷派生,均会导致资产负债表扩张。

如果央行的准备金框架是充裕的,那么,央行的资产负债表和境内银行资产负债表均是充裕的。这意味着,跨境资本流入和信贷扩张之间可以并行不悖,友好相处(ps:大家不必竞争资产负债表空间)。

但是,一旦央行的准备金框架转为稀缺的,那么,央行的资产负债表和境内银行资产负债表均为稀缺资源。也就是说,跨境资本流入和信贷扩张之间必然存在着距离的冲突。

在这里,我们可以把央行的资产负债表想象成地铁的班次,把境内银行的资产负债表想象成地铁的车厢总数。显而易见,在地铁车厢总数固定的情况下,群体A和群体B之间存在此消彼长的竞争关系。群体A多挤占的车厢,就是群体B让出来的车厢。

在跨境资本自由流动的情况下,跨境资本流入是强势方。这是因为,稀缺准备金框架会推高利率水平,而跨境流入的存款多数是为了高利率而存款搬家。也就是说,只要放任“跨境资本流入”和“信贷扩张”竞争,最终的结果一定是大量的信贷扩张被挤出。

因此,美联储的货币操作框架转换本身就是带有目的性的——紧缩民间信贷。

产业趋势和货币政策的适配问题

在过去一段时间,AI相关的投资如火如荼,一方面,各路资本因为AI涌入美股,带来了大量的国际热钱;另一方面,各类企业增加AI相关的CAPEX,撬动了大量的信贷增长。

如果在这一阶段,美联储采用稀缺准备金框架,那么,两股力量是冲突的,并且,其他行业的信贷资源会受到严重挤压。因此,美联储在这一阶段采用了充裕准备金框架,各路资金应收尽收。

但是,一旦AI相关的投资出现退坡,整个系统的格局将发生变化。如果美联储还采用充裕准备金框架,那么,很可能会出现利率超调的问题。

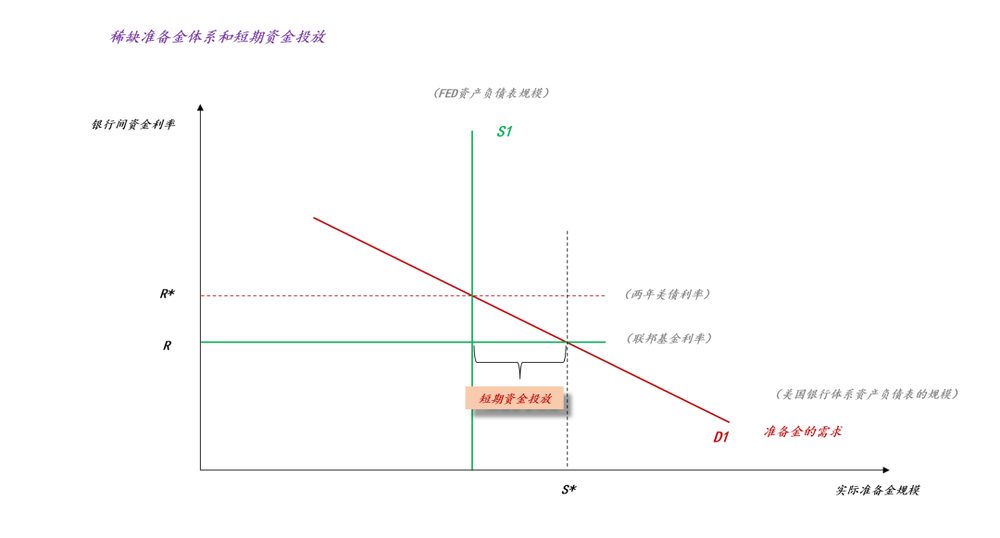

如上图所示,在充裕准备金框架下,两年美债利率完全取决于市场信念,但是,信念这个东西十分脆弱,很容易形成系统性坍塌。

譬如,最近的一次坍塌来自于2023年3月初的“硅谷银行事件”,风险事件使得预期坍塌,不少投资者认为美联储不该再加息了。后来,事实也证明了,这些投资者多虑了。

因此,当AI投资处于上升期时,采用准备金充裕框架是合适的;一旦AI投资处于顶部或者下降期,那么,采用准备金充裕框架就是灾难。

既然“信念”这个东西不靠谱,那么,什么东西才靠谱呢??市场供需本身。

如上图所示,在稀缺准备金框架下,两年美债利率取决于两个很实在的东西:

1、中长期资金的需求,它来自于实体经济的运行状态;

2、中长期资金的供给,它来自于美联储的投放动作;

于是,“信念”在价格里的占比很低,并且,两年美债利率可以很好地去适配实体经济或者信贷的回落,以准确地反馈经济的运行状态。

在这里,我们有这样一个比喻来引导直觉:现在有一个高大的石柱竖起来了,有两种放平方式,一种是直接把石柱推倒,这对应于充裕准备金框架;另一种是在石柱顶端搭个架子,并拉上绳子,用绳子的拉力对抗重力,缓缓地把石柱放平,这对应于稀缺准备金框架。

如上图所示,显而易见,沃什上台之后,他们已经把脚手架搭好了,他们正在时刻准备着应对潜在的产业趋势回落。

当然,我们不能把美联储的防御性动作等同于“产业趋势回落已经发生”,后续我们还是需要在产业趋势这条线上直接观察产业的一些关键变动:

近期,市场传言,Meta正在筹建一项名为「Meta Compute」的云基础设施业务,对外出售AI算力和模型访问权限。

为了理解AI投资和宏观政策的互动,我们把美国AI投资等同于中国楼市投资即可。

结束语

综上所述,我们就梳理清楚了充裕准备金框架和稀缺准备金框架的本质不同,并解释清楚他们各自适应的产业周期。

最后,我们稍微解释一下出现在几篇文章中的一个判断:2026年Q4,美国有较大的降息可能性,大概率还是Jacksonhole放风,3次25bp的老套路。

如上图所示,在稀缺准备金体系下,联邦基金利率是两年美债利率的下限。目前,联邦基金利率的上限是3.75%,只要两年美债利率高于这个利率,美联储就没必要动联邦基金利率。然而,一旦两年美债利率下行到3.75%附近,联邦基金利率就不得不下行了,否则,稀缺准备金框架就无法维持。因此,未来联邦基金利率的变动,单纯是为两年美债利率下行让路。

总的来说,只要大的产业趋势是回落的,那么,两年美债利率也会逐步回落,最终,必然导致联邦基金利率不断降低。

长期来看,美债零利率几乎是一个必然。