本文来自微信公众号: 科工力量 ,作者:科工力量

6月25日,中国战略思想库闭门会上,厦门大学教授赵燕菁以一张“宏观资产负债表”重新框定了中国经济困境的诊断逻辑:约束端不在资产(劳动与产能),而在债务(资本与权益)。

在这一框架下,他提出了一个极具冲击力的判断——中国不必在AI赛道正面击败美国,而应坚持开源路线压缩闭源模型的盈利空间,待美国AI泡沫破裂后逆周期抄底技术资产。中国通过低价和开源策略,将美国选定的拼算力的优势战场,转移到AI估值泡沫这个美国的劣势战场。

2026年6月,美股AI板块遭遇剧烈回调——纳斯达克单日跌幅超4%,英伟达跌6.2%,博通跌7.92%,美光跌13.25%。新华社以《美股大跌AI泡沫迎“梦醒时刻”?》为题发出警示。与此同时,DeepSeekV4在多项基准测试中逼近甚至超越顶级闭源模型,开源与闭源的技术代差已缩小至3-12个月。

泡沫是否在破裂?中国是否准备好第二次“抄底窗口”?本文摘编自赵燕菁闭门会发言,科工力量补充产业事实与差异化判断。

一张资产负债表,重新框定“AI竞争”的坐标

赵燕菁的分析工具是一张宏观资产负债表。左侧是资产端,对应劳动——流动资产为储蓄,固定资产为投资与消费(即内需);右侧是债务端,对应资本——债务项为银行贷款与出口顺差,权益项为股票、债券、不动产与自然资源。

两端恒等,不足的一端决定经济规模的上限。当前中国的约束端在债务端:通缩、失业、“灵活就业”人口从2024年的2.4亿增至2026年的3.2亿,占城镇就业超四成。与此同时,资产端的劳动与产能严重过剩——这意味着,任何进一步“节省劳动”的技术进步,不仅无法拉动增长,反而会加剧失业与内卷。

AI恰恰属于劳动节省型技术。赵燕菁的判断因此极为尖锐:在美国这样资产端约束(劳动不足)的经济体中,AI提高劳动生产率意味着扩张;但在中国这样债务端约束(劳动过剩)的经济体中,AI只会导致更大的失业和更持续的通缩。

“中国最危险的政策误判,就是以为高科技和‘新质生产力’可以接替房地产拉动中国经济。”赵燕菁指出,“新质生产力”在资产端,房地产在债务端。在债务端约束下,资产端的进步无法自动带来债务端扩张——“新质生产”必须创造“新质需求”。

但这是否意味着中国在AI赛道上只能投子认输?

“不必正面击败,只需等待泡沫破裂”

赵燕菁给出的答案是否定的。他的逻辑链条如下:

第一,美国在AI上的巨额资本投入使其胜出“没有太大悬念”,但巨大的资本投入也使泡沫破裂成为“大概率事件”。

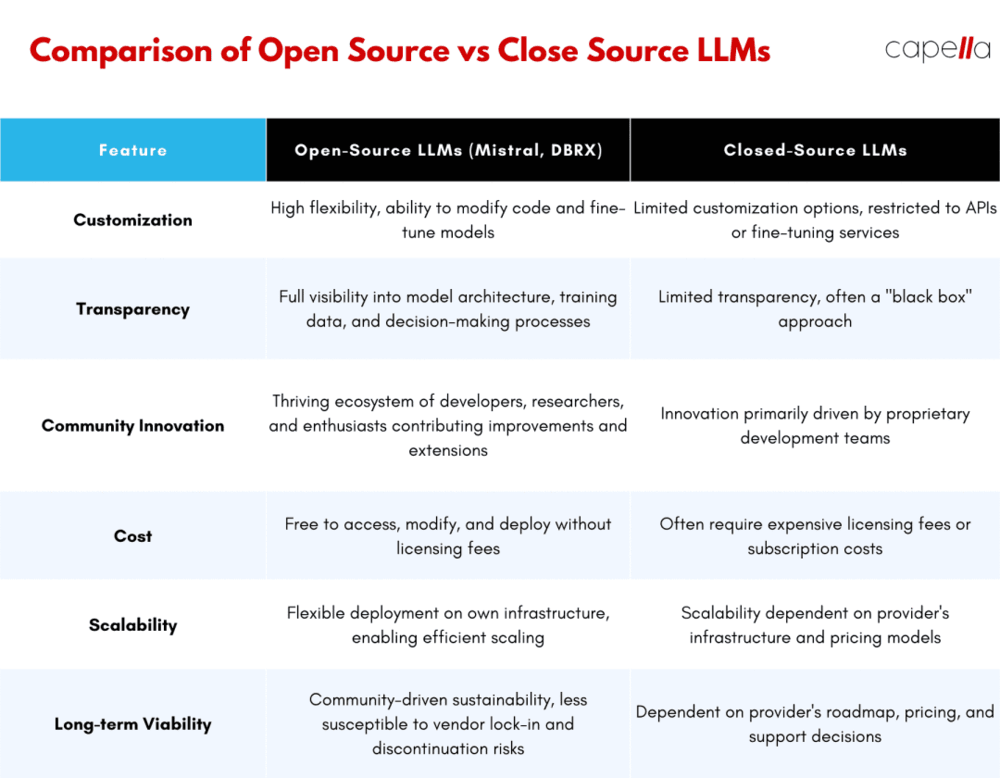

第二,中国坚持开源路线,让美国闭源大模型无法盈利——DeepSeek、Qwen、Llama等开源模型的性能已逼近顶级闭源模型,而成本仅为后者的十分之一。当企业客户可以用开源方案完成80%的标准化任务时,闭源模型的订阅溢价和API收费将面临系统性压力。

第三,一旦中国权益市场(股市+房市)修复,走出与美元不同的经济周期,就有可能在美股AI崩盘时抄底技术资产。

这一“等待+抄底”策略的历史先例,是2008年金融危机后的一系列中国海外并购:

吉利收购沃尔沃(2010年):福特1999年以60多亿美元接手沃尔沃,2010年陷入巨亏后被迫“瘦身”。中国民营车企吉利以18亿美元——不到福特入手价的三分之一——将沃尔沃轿车业务连同技术、研发和全球渠道整体打包收购。

均胜电子的国际化之路:2010年前后借壳上市,陆续收购德国普瑞(获取世界级汽车电子核心技术)、德国群英,此后更抄底破产的日本高田资产、吞下美国KSS公司,最终成长为全球汽车安全系统第二大供应商。

三一重工收购普茨迈斯特(2012年):德国工程机械巨头“大象”在欧债危机下面临财务压力,三一重工联合中信产业基金以3.6亿欧元收购100%股权,直接获得全球营销渠道、核心技术与高端品牌。

长鑫存储收购奇梦达(2016年):德国英飞凌旗下DRAM公司奇梦达2009年因金融危机破产。长鑫存储通过收购其母公司Polaris Innovations Limited,获得一千多万份技术文件及2.8TB数据,将46nm工艺改进至10nm级,获得DRAM研发和量产的“入场券”。

这些案例的共性清晰可见:它们都发生在对手经济危机、资产价格崩塌的窗口期;它们都依托中国走出了独立的经济周期——2008年的周期独立性由房地产繁荣提供,2026年的周期独立性必须由权益市场修复提供。

“没有房地产的繁荣,今天中国很多的高科技根本不会存在。”赵燕菁写道,“中国要想再次复制当年的成功,就必须尽快恢复债务端的扩张,走出通缩的阴霾。否则,就算美国AI泡沫破裂一万次,中国也不可能抓住机会抄底。”

2026年的新变量:泡沫是否在破裂?

2026年6月,美股AI板块遭遇一轮剧烈回调。

6月5日,纳斯达克综合指数单日跌幅达4.18%,创2025年4月以来最大单日跌幅。英伟达下跌6.2%,博通在4日已跌12.59%的基础上继续下跌7.92%,美光科技跌13.25%,超威半导体跌10.86%,甲骨文跌9.59%。标普500指数科技板块以5.78%的跌幅领跌。

新华社次日发文追问:《美股大跌AI泡沫迎“梦醒时刻”?》。这一轮回调的直接触发因素是高利率担忧升温——就业数据强劲导致市场对美联储降息预期回落。但更深层的市场焦虑在于:AI商业化回报是否匹配估值?

MIT某研究分支机构此前发布报告指出,高达“95%的组织在生成式AI投资中获得的回报为零”,“只有5%的集成AI试点项目获得了数百万美元的价值”。OpenAI首席执行官山姆·奥特曼也公开承认,AI板块正处于泡沫中,“一些投资者可能会损失很多钱”。

巴菲特的应对更具信号意义。伯克希尔2026年一季度现金储备高达3970亿美元,对纯AI科技股和通用AI项目保持观望,仅在能为现有业务创造实质价值的场景部署技术(如BNSF铁路用AI优化调度、GEICO保险用AI处理标准化理赔)。

与此同时,中国AI板块正走出独立行情。高盛2026年3月报告指出,中国AI概念股没有泡沫,自“DeepSeek时刻”以来平均上涨50%,但当前估值仍较潜在价值低估50%—100%。中国AI与美国科技股的52周滚动收益相关性仅23%,远低于美国与其他地区69%的水平。

开源路线的“绞杀”逻辑正在显现。DeepSeek V4在SWE-bench验证率达83.7%、AIME 2026测试率99.4%,在编码和推理方面已超越GPT-4.1。开源与闭源的技术代差从2023年的数年缩小至3—12个月。DeepSeek的永久降价更打破了行业原有竞争平衡,基座模型进入K型分化——中间层通用模型厂商面临最大压力,既无闭源前沿模型的能力护城河,又失去了性价比优势。

抄底的前提不是“等”,而是“修”

赵燕菁的框架有穿透力,但将“逆周期抄底”简化为“等待美国泡沫破裂”存在三个需要产业事实校准的盲区。

第一,AI标的的估值锚定与2008年实体制造业完全不同。沃尔沃有工厂、营收、PSA,高田有安全气囊市场份额,普茨迈斯特有混凝土机械全球渠道——这些资产的“残值”在危机中可以被相对客观地评估。但AI初创的估值基于“未来可能性”,其核心技术资产(模型权重、数据管道、人才团队)在泡沫破裂后可能不是“打折出售”,而是直接消散。2026年的“抄底”难度,远高于2008年。

第二,地缘政治审查构成刚性壁垒。2008年吉利收购沃尔沃,美国政府未强力干预;但2026年中国资本收购美国AI核心资产,CFIUS(美国外国投资委员会)审查几乎是必然障碍。在AI被定位为“阿波罗计划以来最大规模科学资源集结”的国家战略背景下,技术资产的“可收购性”本身已成为变量。

第三,“开源绞杀闭源”的逻辑需要更精细的区分。当前开源模型确实在标准化任务上压缩了闭源模型的盈利空间,但闭源阵营(OpenAI、Anthropic、Google)仍牢牢占据复杂推理、编程智能体、多模态等高端场景。Anthropic 2026年4—5月年化收入突破30亿—45亿美元,推理毛利率高达70%。开源的“成本民主化”与闭源的“能力溢价”正在形成分层共存,而非简单的替代关系。

更深层的追问在于:2008年的“抄底”资本来自房地产债务端扩张,2026年的替代资本来源是什么?

赵燕菁的答案是修复权益市场(股市+房市),通过大规模降息和债务货币化将储蓄驱赶到资本市场。但“科工力量”认为,这一框架需要补充产业利润的实体支撑维度:

中国新能源产业链的全球化利润(2026年新能源车出口占比已超30%)、工业自动化企业的控制层根技术(汇川、中控)、制造业原住民从重资产中生长出的数字化能力(美的、三一、海尔),以及具身智能场景落地创造的新质需求——这些“重资产端”的现金流生成能力,正在构成不同于2008年的新资本来源。

逆周期抄底的本质,不是赌对手犯错,而是确认自己的资产负债表足够健康。2008年的健康来自房地产的债务端扩张,2026年的健康必须来自权益市场修复与产业利润的实体支撑的双重确认。没有后者,就算美国AI泡沫破裂一万次,中国也抄不了底——甚至可能被对手逆向抄底。

参照系:二战美国走出大萧条的“剂量”

赵燕菁在文末引入了一个极端但有力的历史参照:二战前的美国。

罗斯福新政未能让美国走出大萧条,真正扭转局面的二战带来了债务的急速扩张。1940年,美国联邦债务总额约430亿美元,占GDP的44%;到1945年战争结束时,债务总额飙升至约2580亿美元,4-5年间翻了约6倍,债务占GDP比重在1946年达到历史峰值119%。美联储实施“收益率曲线控制”,将短期国债收益率钉死在0.375%、长期上限设定为2.5%,实质上是债务货币化。

天量军工订单激活了闲置产能,失业率从1940年的14.6%骤降至1944年的1.2%。到1945年,美国工业总产值占全球50%以上,奠定了战后霸主地位。

“美国走出大萧条的经验表明,如果剂量不够,就算正确的新政,也一样走不出衰退。”赵燕菁写道,“今天的中国也一样,没有主动的、大规模的债务端扩张,经济绝无可能自动走出衰退。”

他将这一判断指向一个严峻的选项:要不像美国那样等待一个“珍珠港事件”为大规模举债提供政治理由,要不像“四万亿”那样克服心理障碍主动举债。

“科工力量”认为,这一历史参照的启示不在于“战争需求”本身,而在于“剂量”概念——技术突破的宏观效应,取决于约束端是否被足够力度的政策扩张所解锁。2008年的“四万亿”确实提供了剂量,但其副作用(地方债、产能过剩)也清晰可见。2026年的挑战在于:如何在不重复旧药方的前提下,找到足够剂量的新债务端扩张工具。

结语

2026年6月的美股AI回调,是否意味着“梦醒时刻”已经到来?答案尚不确定。但可以确定的是:如果中国权益市场未能在此轮调整前完成修复,即便美国AI泡沫破裂,中国也将错失第二次逆周期抄底的窗口。

从吉利收购沃尔沃到长鑫存储收购奇梦达,2008年的那一代中国企业家用“不到三分之一的价钱”完成了技术跃迁。他们的底气来自一张健康的资产负债表——由房地产繁荣支撑的债务端扩张。

2026年的新一代技术并购者,需要的不仅是等待对手犯错,更是修复自己的资产负债表。这不是投机,而是战略耐心与制度能力的双重考验。