本文来自微信公众号: 大橘财经 ,作者:孙梅欣

受上半年算力行业需求爆发的影响,头部存储厂商江波龙在7月初就公布了一份令人“咋舌”的半年业绩预告。

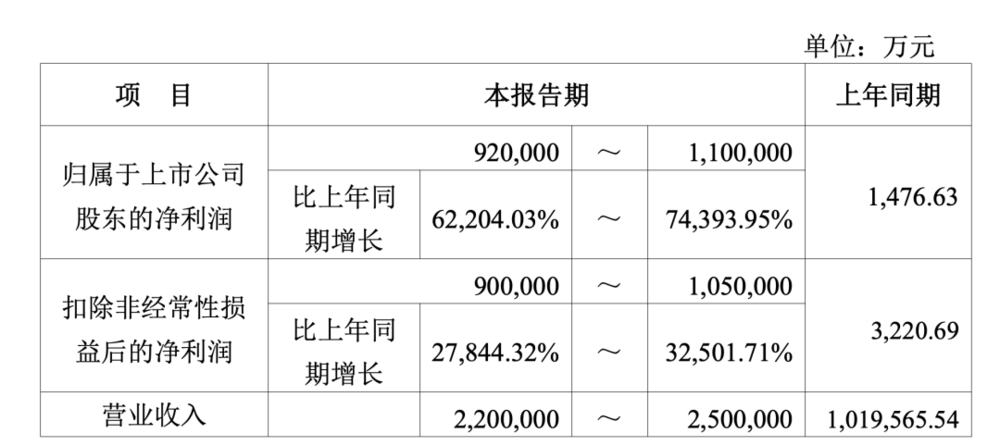

业绩预告显示,江波龙今年上半年营收预计在220亿元—250亿元,同比增幅约为115.79%—145.22%。虽然营收涨幅并不惊人,但上半年归属上市公司股东净利润则达到92亿元—110亿元。

然而,江波龙上年同期净利润才1476.63万元,因此今年同比暴增了62204.03%—74393.95%;同时,扣非后净利润也达到90亿元—105亿元,同比增幅达到27844.32%—32501.71%。

也就是说,今年上半年净利润最大增幅能超过745倍,扣非后净利润的最大增幅也能达到325倍,是A股目前发布上半年业绩预告企业中,增幅最大的一家。

对于如此暴涨的业绩,江波龙解释主要受益于两方面。

首先是存储行业上半年整体行业向好。报告称,受下游需求增加以及全球存储晶圆产能总体增长有限的影响,上半年全球半导体存储产业景气,为公司创造了良好的外部环境。

同时,公司与多家全球主要存储晶圆原厂顺利续签晶圆供应协议(LTA或MOU),保障了存储晶圆的供应,为未来的长远发展打下了资源基础。

其次,江波龙表示是自身产品优势。报告显示,公司以自研芯片(如SPU主控芯片)、自研软件架构(如HLC等)为技术带动,以自有高端封测产能作为关键落地支撑,系统支撑端侧AI存储多元综合需求。

江波龙还特别提到,上半年还与AMD完成联合调优,实现公司SSD存储智能体和HL技术支持端侧AI产品DRAM使用量下降40%左右的技术创新。

暴涨的预增公告,也带动了江波龙股价的大幅攀升。公告发布后的首个交易日,江波龙的股价持续上涨,截至下午14:08,公司股价达到699.01元/股,当日涨幅达到13.09%。

江波龙是国内知名的独立半导体存储厂商,主要从事存储芯片设计、固件算法开发、封装测试、生产制造与销售。

简单来说,江波龙就是从三星、美光等原厂采购存储晶圆,自主进行固件开发、封装测试和品牌销售,提供客制化的存储解决方案。他们虽然不制造晶圆,但是可以系统化地用好这些晶圆,进行软硬件系统协同整合。

但作为“中间商”,江波龙这类企业既不掌握来自于上游生产端的采购定价,也无法对下游消费电子企业有过高溢价,这就导致它通常很难通过”低买高卖”稳定获利,周期性获利的特征颇为明显。

而江波龙这一轮的暴涨,正是因为“押中”了行业的超级周期。

由于其需要购买原料进行封装、生产、制造再到出售,存在一定的时间周期,因此企业早前需要储备一定的晶圆原料作为库存。然而正是前一批原料采购完成,后一批成品尚未出货的时间差里,经历了一轮全球存储芯片供不应求导致的大涨价。

江波龙正好抓住了这一轮的市场周期,换句话说,就是原本库存的原料低价入手,组装至成品时,产品售价已经水涨船高,企业在时间差当中获得了“超级周期”下的市场红利。

从这一过程也能看出,这场巨大的红利主要来自于抓住了时间周期,并非企业自身具备不可替代的技术壁垒。这就意味着,如此爆发式的业绩增幅,很可能是周期性红利,难以具备长期稳定的持续性。

事实上,梳理江波龙过往的经营表现就会发现,公司的业绩一直“大起大落”。例如2023年公司年度亏损额就超过8亿元,同比降幅超过1250%,但到了2024年和2025年,净利润又分别出现100%的增长幅度。加上去年同期的较低的利润基数,因此到今年中期,业绩就出现了令人“咋舌”的增幅。

除了企业自身的大幅波动特征之外,存储厂商所支撑的算力需求,近期出现“过剩”争议。

就在7月初,Meta计划推出云基础设施服务,向外部客户出售其“过剩”的AI算力和模型访问权限的消息,在全球资本市场引发巨大争议,因为担心过去2年时间持续攀升的算力需求可能触顶,由此导致全球存储芯片企业股价闪崩。江波龙的上游原厂三星的股价,也出现大跌。

尽管有市场观点认为,目前谈论算力过剩还“为时尚早”,主要问题还是集中在低端通用算力和部分缺乏应用场景的智算中心算力剩余,以及高端智能算力缺乏之间的结构性错配,但爆发式的增长本就不会长期持续。

更何况,江波龙这一轮的利润增幅,也有部分是由于在价格上涨之前进行的晶圆储备控制了生产成本。

但前一周期储备的原材料,终有用完的时候。尽管江波龙在预增报告中也提到,公司与全球主要存储晶圆原厂续签了晶圆供应协议,但能够保证的是供应量,而并非供应价。当江波龙新增采购的晶圆进入了当下行业整体价格通道时,江波龙的“暴增神话”或许也就讲完了。