本文来自微信公众号: 青山产业评论 ,作者:青山研究院

这几年,环保企业最明显的感受,不一定是完全没有项目。

更准确地说,是项目越来越难算。

一个项目摆在面前,过去很多企业会先看合同额、看中标概率、看能不能把团队养住。现在不一样了。企业会先算付款条件、服务边界、毛利空间、垫资压力、考核风险,以及这个项目做完之后,到底能不能留下现金和能力。

不少朋友谈到,这两年大家好像突然变得保守起来了。

如果我们再往下看一次,本质则是市场的转变。

靠吃“胆大红利”的时代正在成为过去时。

过去环保行业有很强的增量建设逻辑。政策来了,项目来了,工程开起来,收入也就起来了。在那个阶段,很多企业的核心能力是拿项目、做工程、铺团队、抢窗口。胆大的创业者和经营者的确在短期内收获颇丰。

但存量市场不一样。

当污水厂、垃圾焚烧厂已经基本完成建设和投投,环卫市场化已经跑过几轮,工业企业也被环保要求教育过一遍之后,客户的决策逻辑会发生变化。

他不再只问:你能不能做。

他会问:你凭什么更值得我们选择。

这就是环保行业现在最真实的变化。

价格战只是表象。更深一层看,是客户开始用更冷静的方式重新评估环保服务商:谁能把成本做到足够低,谁能把价值做得足够真实。

而在这个过程中,中间地带,正在变得越来越窄。

存量市场里

客户不再为「可能有用」买单

环保行业不是没有需求。

水要处理,垃圾要处置,烟气要治理,污泥要消纳,工业企业也要稳定达标。只要经济社会还在运行,环保需求就不会消失。

但需求存在,不等于环保企业都好过。

住建部《2024年中国城市建设状况公报》显示,截至2024年末,全国城市污水处理厂处理能力为2.35亿立方米/日,污水处理率达到98.93%;全国城市生活垃圾无害化处理率达到99.99%,生活垃圾无害化处理能力为117.93万吨/日,其中焚烧处理能力占比78.09%。

这组数据说明一件事:

很多传统市政环保领域,已经从「补短板式建设」进入「高覆盖率之后的运营、更新、提效和整合」阶段。

建设期和运营期的生意逻辑不一样。

建设期,客户关心的是有没有设施、能不能验收、能不能满足政策要求。企业只要有资质、有工程能力、有地方资源,就有机会拿到项目。

运营期,客户关心的是这套系统跑得怎么样。

能不能稳定达标?能不能少花电费、药剂费、维修费?能不能减少投诉和处罚?能不能让环保负责人少担风险?能不能在预算收紧时,仍然把事情做好?

这时,客户不再为「可能有用」买单。

过去很多环保企业喜欢讲技术先进、方案完整、案例丰富、资质齐全。这些当然重要,但它们只是入场券,不是客户愿意多付钱的理由。

存量市场里,客户更在意结果。

我们在财政口径也能看出这种压力。财政部数据显示,2025年全国一般公共预算支出287395亿元,比上年增长1%,其中节能环保支出5816亿元,比上年增长6.1%。但到2026年1-4月,全国一般公共预算支出同比增长1.3%,节能环保支出1572亿元,同比下降6.8%。

这不能简单理解成环保财政支出一路下降。

更准确地说,环保预算仍然存在,但预算节奏、项目质量和付款预期变得更分化。客户会更谨慎,企业也会更难靠「先拿下来再说」继续往前冲。

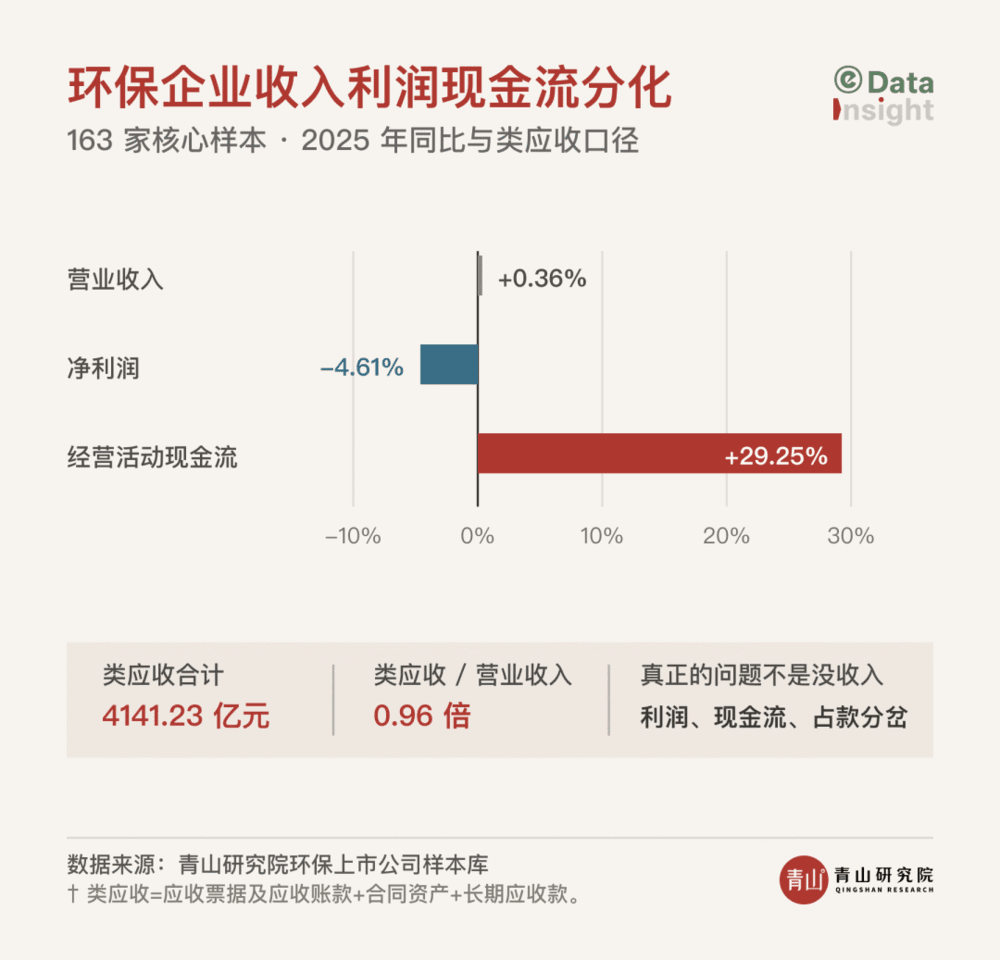

青山研究院环保上市公司研究样本库显示,2025年163家核心样本的表现已经出现明显差异。

2025年,这163家核心样本营业收入合计约5032.59亿元,同比增长0.36%;净利润合计约351.79亿元,同比下降4.61%;经营活动现金流合计约1017.76亿元,同比增长29.25%。

这组数据看起来并不差。

但它真正值得注意的地方,不是行业一下子没有收入了,而是收入、利润、现金流和资产占用开始讲不同的故事。

在142家类应收数据可计算样本中,2025年类应收合计约4141.23亿元,类应收合计/营业收入约0.96倍。这里的类应收合计,按青山研究院环保上市公司样本库口径计算,包括应收票据及应收账款、合同资产和长期应收款。

我们再看几个代表性赛道:

环保设备27家样本公司,2025年营收合计约727.15亿元,同比增长8.58%,但净利润合计约22.48亿元,同比下降9.58%,净利率中位数为3.94%。

水务及水处理62家样本公司,2025年营收合计约1765.60亿元,同比下降3.24%,净利润合计约163.02亿元,同比下降10.12%,类应收合计/营业收入约1.61倍。

固废治理43家样本公司,2025年营收合计约1812.37亿元,同比增长4.39%,净利润合计约137.59亿元,同比下降0.21%,经营活动现金流合计约367.62亿元,整体相对稳定,但内部差异仍然很大。

这组数据不是为了说明环保行业没有机会。

恰恰相反,它说明环保行业的机会正在重新分层。

设备企业的压力,更多体现在产品价格、毛利率和现金转换上。水务企业的压力,更多体现在长期项目、公共付费、资产负债和运营效率上。固废企业的压力,更多体现在资产质量、产能利用率、综合收益和项目结构上。

不同赛道的问题不一样,但共同点很清楚:

市场不再奖励粗放扩张。

过去企业可以用规模解释很多问题。收入增长了,团队扩大了,项目增多了,资本市场也愿意给想象空间。

但存量市场会把问题拉回到更朴素的层面:

收入有没有利润?利润有没有现金?项目有没有复用能力?客户有没有持续付费的理由?

答不上来,规模越大,压力就会变得越大。

极致成本

不是偷工减料,而是系统能力

环保行业谈成本,最容易被误解成低价。

低价当然是现实。

今天很多项目预算更紧,招标更细,客户也更会比较价格。尤其在环卫、污水厂运维、设备采购、工程改造等领域,企业几乎都绕不开价格竞争。

但低价不等于成本能力。

有些企业的低价,是把利润报没了。有些企业的低价,是把质量压薄了。有些企业的低价,是把风险留给后面。有些企业的低价,是先中标,再靠变更、拖延、压供应商、压现场人员慢慢找补。

这种低价,本质不是竞争力,而是透支。

真正的极致成本,不是项目报价低,而是企业整个系统的成本足够低。

它包括设计标准化、设备模块化、采购集约化、施工组织能力、现场管理能力、运维数字化、资金周转效率,也包括最容易被忽视的一点:项目筛选纪律。

能拒绝烂项目,也是成本能力的一部分。

越来越多的环保企业开始在公开表达中提到,面对地方财政承压、应收账款高企的行业现状,经营性回款压力阶段性凸显,因此主动调整市场经营拓展策略,审慎筛选回款质量较差、低价亏损项目,缩减高垫资、低效益业务承揽,并加大应收账款清收催收与存量资金盘活力度。

这比很多漂亮话都真实。

过去行业上行时,企业比的是谁敢接、谁敢铺、谁敢扩张。现在市场进入存量阶段,企业反而要学会另一件事:

什么项目不能接。

一个低价亏损项目,表面看是收入,往深处看可能是长期占款、现场纠纷、团队消耗和信用损失。尤其在环保行业,项目周期长、服务边界容易变化、付款节点受预算和验收影响,企业一旦算不清,后面很容易被拖住。

2025年环保设备27家核心样本中,有9家公司亏损,9家公司营收同比下降,11家公司净利润同比下降,6家公司经营现金流为负。

设备行业看起来更产品化,但压力一点不轻。

2025年环保设备样本加权毛利率为22.62%,净利率中位数为3.94%。这说明很多设备企业即使还有订单,也未必有足够利润。

设备企业拼到最后,不能只靠销售能力。

真正有成本优势的设备企业,往往有几个共同点:产品标准化程度高,供应链稳定,核心部件可控,交付周期短,售后成本低,客户能够快速验证效果。

这也是为什么产品化、标准化、可复制能力越来越重要。

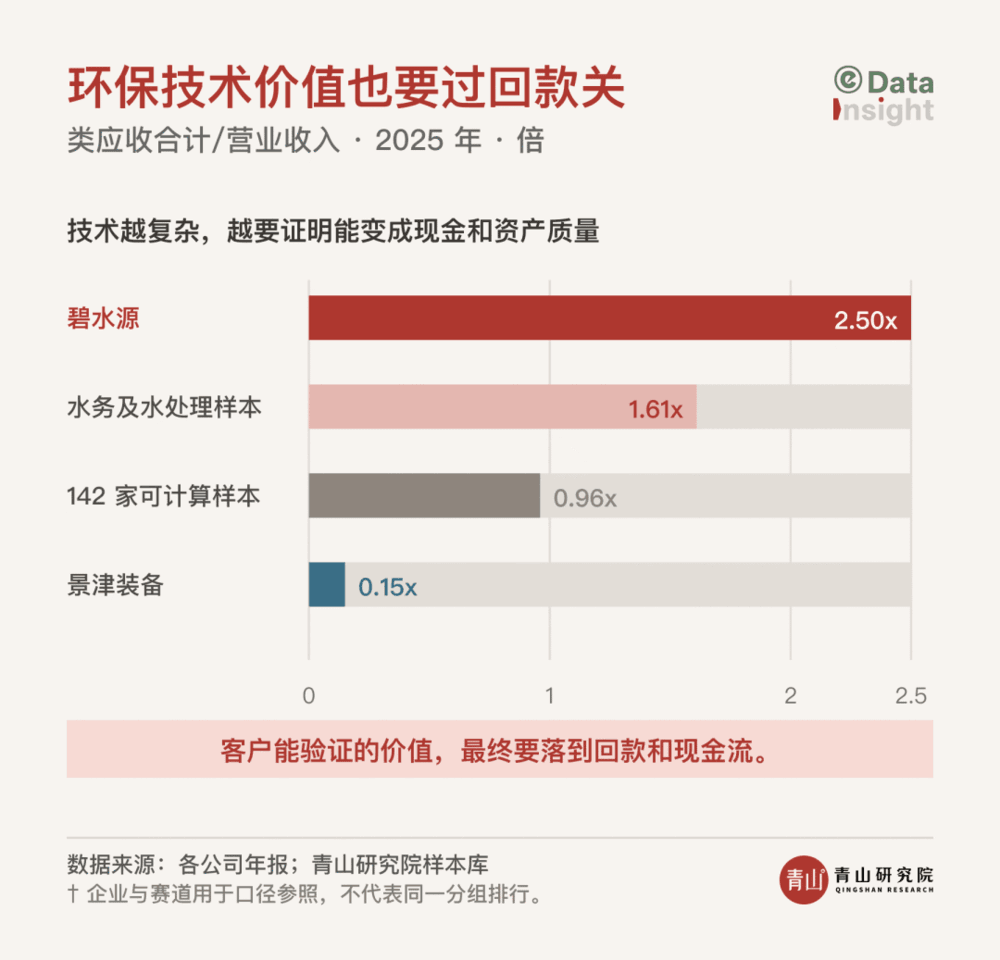

比如景津装备。2025年,公司营收约58.18亿元,归母净利润约5.21亿元,经营活动现金流约10.97亿元。按青山研究院环保上市公司样本库类应收口径,景津装备2025年类应收合计约8.75亿元,类应收合计/营收约0.15倍,是相对较低的样本。

这并不是说景津没有压力。2025年它的营收和利润也承压。

但它更适合作为一个参照:产品边界清楚、交付形态相对标准、现金转换相对较好的业务,在存量市场里更容易把成本和回款讲清楚。

运营型企业的成本能力,则是另一套逻辑。

伟明环保2025年营收约62.36亿元,归母净利润约22.13亿元,经营活动现金流约32.22亿元,毛利率约50.88%。年报显示,公司在生活垃圾焚烧发电、餐厨与污泥处理、污水处理等环境治理业务之外,还具备环保装备研发制造、工程建设和项目运营等全产业链能力。

这种能力的意义,不只是「业务很多」。

它真正指向的是成本闭环。

装备自己懂,工程自己懂,运营自己懂,维护自己懂,企业才能在投资成本、建设周期、运行效率和设备维护之间形成协同。环保行业很多成本,不是在一个环节里省出来的,而是在多个环节之间算出来的。

瀚蓝环境也提供了另一个角度。

2025年,公司经营活动现金流约40.18亿元,同比增加约7.45亿元。公司通过供应链管理、工程全过程成本管理、数智化应用、供热业务等方式改善经营效率和现金流。

这说明极致成本不是一个财务指标,而是一套经营动作。

供应链能不能降本,工程能不能控成本,存量应收能不能回款,垃圾焚烧能不能拓展供热,水务能不能降低漏损和能耗,环卫能不能提高人效和车效,这些才是真正的成本能力。

盈峰环境在环卫领域也很典型。2025年环保装备销量14,012辆,同比提升15.1%;新能源环保装备销量5,245台,市场占有率35.0%。公司提到,智慧服务依托智能装备、新能源环保装备、无人驾驶环卫车辆等,推进人效、车效、成本全价值链业务升级。

环卫行业过去拼项目密度、人力组织和地方市场能力。

以后会越来越拼设备效率、能源成本、调度算法和现场管理。

真正的降本,不是简单少配几个人、少扫几条路,而是让同样的人、车、设备跑出更稳定的服务质量。

这才是存量市场里的成本竞争。

所以,环保行业未来的低价竞争不会消失。

但低价会筛选企业。

没有系统成本能力的企业,低价就是亏损。

有系统成本能力的企业,低价才可能变成壁垒。

真实价值

不是技术话术,而是客户能算出来的账

如果说极致成本解决的是「企业能不能活下来」,真实价值解决的就是「客户为什么要选你」。

环保行业不缺技术型的表达。

很多企业都能讲工艺先进、方案完整、经验丰富、资质齐全、案例众多。问题是,客户听多了之后,真正关心的往往不是这些词,而是另一套更朴素的问题。

对政府客户来说,价值可能是综合成本下降、运行更稳定、投诉更少、考核更稳、舆情风险更低。

对工业客户来说,价值可能是达标更稳、停产风险更低、能耗药耗更少、现场运维更省心、环保负责人少背锅。

对园区客户来说,价值可能是把污水、固废、危废、能源、碳和资源化放到一起算总账。

这才是真实价值。

不是企业认为自己有什么,而是客户能不能把这件事算到自己的账上。

水务行业在这个问题上尤为突出。

2025年水务及水处理62家核心样本营收合计约1765.60亿元,同比下降3.24%;净利润合计约163.02亿元,同比下降10.12%;类应收合计/营业收入约1.61倍,是几个主要赛道中资产占用压力较重的一类。

这意味着什么?

水务不是没有需求。

但水务企业面对的是更长周期的现金流考验。项目建成只是开始,长期运营、回款、提标、降耗、资产维护和客户关系,才是真正的比赛。

在这样的赛道里,真实价值不是一句「技术领先」就能说明白。

企业要证明这套技术能不能长期稳定运行。企业要证明它能不能降低全生命周期成本。企业要证明客户愿不愿意继续买、继续用、继续付费。

碧水源算是一个较为复杂样本。

2025年,碧水源营收约77.84亿元,归母净利润约0.61亿元,经营活动现金流约12.11亿元。按青山研究院环保上市公司样本库类应收口径,碧水源2025年类应收合计约194.99亿元,类应收合计/营收约2.50倍。

同时,碧水源年报里强调膜材料、膜装备、膜工艺和数字化水务运营,强调核心膜材料自主可控、标准化产品矩阵和全生命周期售后服务。

这不是一个简单的好坏判断。

碧水源真正提供的启示是:环保企业的价值不能只看技术本身,还要看技术如何商业化,项目如何回款,资产结构能不能承受。

技术先进不自动等于商业模式轻。

如果技术价值没有变成客户可验证的结果,没有变成企业可持续的现金流,它就会被项目周期、付款机制和资产结构重新拉回现实。

固废行业则提供了另一种价值观察样本。

青山研究院环保上市公司样本库显示,2025年固废治理43家核心样本营收合计约1812.37亿元,同比增长4.39%;净利润合计约137.59亿元,同比下降0.21%;经营活动现金流合计约367.62亿元。

从整体看,固废比设备和水务更稳。

但这不代表固废企业都轻松。

固废内部差异很大。垃圾焚烧运营资产、环卫服务、再生资源、危废处置、资源化利用,生意逻辑完全不同。有些企业靠高质量运营资产和区域资源形成稳定现金流,有些企业则受价格、原料、产能利用率和回款周期影响很大。

瀚蓝环境近两年强调「大固废」业务布局,提到降低运营成本、降低污染物与碳排放、降低政府安评和稳评难度、降低政府综合成本等优势。

这种方向调整的价值在于,它不是只讲单点技术。

它讲的是客户总成本。

环保行业未来真正有价值的企业,往往不是只解决一个孤立问题,而是能把客户的多个成本放到一起看:建设成本、运营成本、能源成本、管理成本、风险成本、沟通成本、时间成本。

真实价值,最后一定会落到这些地方。

这也是为什么很多企业过去那套「我有什么技术」的表达,会越来越不够用。

客户真正想确认的是:

你能帮我少花多少钱?你能帮我少出多少事?你能帮我降低多少不确定性?你能不能让我在未来几年里,都不用反复为这个项目操心?

环保企业不能只证明自己专业。

还要证明自己的专业能变成客户账上的收益、现场里的稳定和负责人心里的踏实。

这句话听起来简单,做起来很难。

因为它要求企业把价值从口号变成证据。

对设备企业来说,证据可能是更低能耗、更少故障、更短交付周期、更低维护成本。

对水务企业来说,证据可能是稳定达标、吨水成本下降、回款结构改善、存量项目持续提效。

对固废企业来说,证据可能是产能利用率提升、供热供汽增加、协同处置能力增强、综合收益更稳。

没有证据,价值就是话术。

有证据,价值才可能变成溢价。

机会正在变得更挑剔

中间地带正越来越窄

未来5-10年,环保行业并非机会完全消失。

但可以确定的给是,机会正在变得更挑剔。

能把成本做到极致的企业,会吃掉标准化、规模化、低毛利项目。能把价值做真实的企业,会进入客户的核心问题,拿到更长周期、更高信任的合作。

最难的是中间型企业。

报价不够低,价值说不清;服务不算差,结果不够硬;什么都能做一点,但没有一件事能让客户非它不可。

存量市场最残酷的地方,不是价格越来越低。

而是客户越来越清醒。

他不再为概念买单,也不再为面子工程买单。他只会问一件事:

这笔钱花出去,到底值不值。

环保企业未来要回答的,也正是这个问题。