本文来自微信公众号: 过客财经 ,作者:DBS路人甲

2007年7月,上海浦东新区核准登记了第一家有限合伙企业——上海朱雀投资发展中心。三个月后上证指数将抵达6124点,一场前所未有的牛市狂欢即将见顶。

没人能想到,这家从民航大厦一间办公室起步的私募,会在日后成为中国阳光私募行业的标杆;更没人能想到,它在拿到公募牌照之后,会走上一条完全相反的路。

十九年后的今天,朱雀基金的公募管理规模已跌破百亿。而同期,整个公募基金行业的总规模突破了39.48万亿元。从头部私募到平庸公募,朱雀的故事,是一场关于牌照、规模与品牌反噬的经典样本。

/私募时代:保守与专注/

朱雀的私募时代,是一部典型的逆袭史。

2007年9月成立的时机并不算好——正是一轮大牛市的赶顶期。次年金融危机爆发,A股一年跌去七成。但稳健的风格和前瞻的判断让朱雀规避了大部分系统性风险,产品净值回落幅度不到大盘的三分之一。紧接着在2009年抓住反弹机会,步步逆袭。

朱雀的崛起建立在两个关键词上——“保守”与“专注”。“保守”即不做空、不借钱,因为安全边际比收益本身更重要;“专注”即只买自己懂的,研究驱动投资,资产驱动负债。乘着2010年的行情,朱雀主动管理规模突破50亿元,并连续三年实现“行业前三分之一且赚取绝对收益”的目标。

或许很多人很难理解彼时50亿的含金量。有这么一个背景:2010年阳光私募的整体规模刚刚突破千亿。此外,国内首家百亿私募出现在2012年三季度。换言之,朱雀投资在三年内已经在私募行业占据了一个头部位置。

朱雀也是国内量化对冲的先行者。2011年,朱雀与中欧教授丁远合作推出“朱雀丁远指数中性基金”,这是国内最早的量化对冲产品之一;2012年又成立了“阿尔法1号”。2015年,毕业于哥伦比亚大学的章晓珏加入朱雀,主攻机器学习CTA策略——彼时这个领域还是一片荒芜,团队从零搭建模型,最终开发出适应A股市场的策略,延续至今。

到2016年申请公募牌照时,朱雀已有36人的投研团队,管理着150亿元规模的资产。曾8次获得中国私募金牛奖,灵魂人物李华轮4次获得金牛私募投资经理奖。在业内,朱雀是名副其实的头部私募。

/牌照的诱惑/

在资产管理行业,关于牌照的讨论从未停歇。古早的阳光私募,对牌照都有渴望——毕竟早期都经历过“借用”信托公司通道的阶段。但当机会之门打开,门外等待的并不全是幸运。

私募转公募的诱惑是显而易见的:公募业务范围更广、可以公开宣传、能引进社保和养老金等长线资金、受众更广容易扩大规模、有助于汇聚人才。简单说,公募是流量生意,而私募是信任生意——前者拼规模,后者拼业绩。当然,这其实也是一个刻板印象,公私募本质上都是信托关系,只是反馈的周期有所不同。

2016年9月,朱雀提交了设立公募基金的申请。2018年10月,朱雀基金获证监会核准设立,成为第五家“私转公”的基金公司。按照监管要求,朱雀投资原有的证券类私募产品需全部剥离或平移至公募专户,朱雀投资不再开展私募证券业务。

为了满足业务隔离的要求,朱雀基金的母公司开始专注私募股权投资。

“私转公”的最大难点就在于此:要了结现有私募业务,不能新增开展二级市场私募业务,产品需平移为专户或清盘。这意味着短期内的规模损失是必然的。但站在2018年的时间点上,没有人觉得这是一笔亏本的买卖——公募的星辰大海,似乎近在咫尺。

/牛市的诅咒/

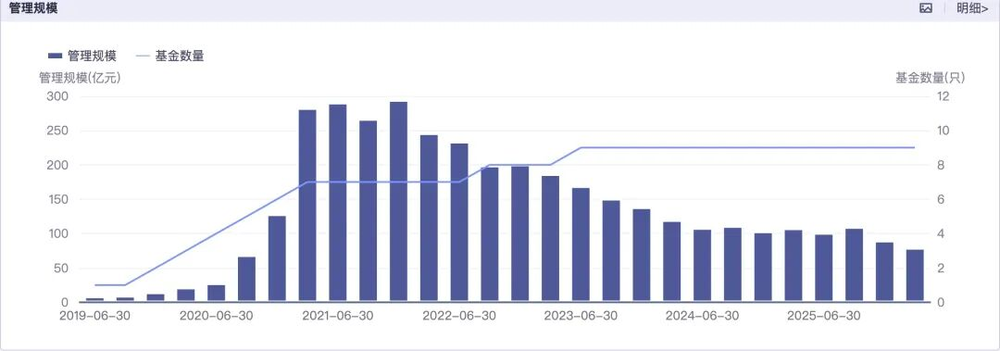

2019年,朱雀基金发行首只公募产品。随后两年,A股走出了一轮波澜壮阔的结构性牛市。朱雀基金的规模从2019年末的14.4亿元,迅速膨胀至2021年末的294.29亿元。

数据来源:同花顺iFinD

从经营管理的角度来说,成立初期碰到一波牛市的基金公司,很快能解决生存问题。但也同时埋下了雷——这大概可以称为“牛市的诅咒”。2007年、2015年的某些新公募基金公司,都经历过类似的轨迹:牛市里规模暴涨,熊市里口碑崩塌。

朱雀基金也没能逃过这个诅咒。

从27.58亿元到290.4亿元,朱雀基金只用了一年。2022年起,市场转向,朱雀基金的规模开始持续下滑。2022年末200.40亿元,2023年末138.12亿元,2024年末103.14亿元,2025年末89.61亿元——正式跌出百亿俱乐部。四年时间,规模缩水近七成。

之所以能品尝到“基金牛市”带来的甜美果实,多少跟早年在私募领域积累的口碑有关。但这次的迅速吃饱,也带来了不少隐患。

因为商业模式的差别,百亿私募和百亿公募的盈利能力,并不能同日而语。从赚钱这个角度来说,朱雀基金的“私转公”大概交了不少学费。

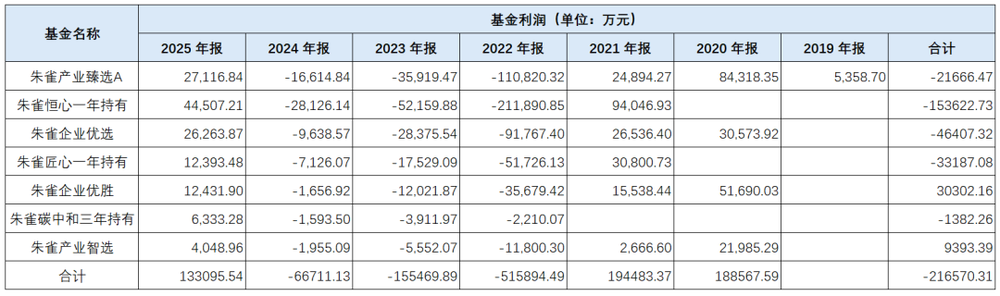

当然,从持有人的视角来说,基金公司的规模并不重要,基金公司自己能不能赚钱也不重要,关键在于能否给持有人赚到真金白银。路人甲统计了朱雀基金旗下权益基金成立以来的利润数据,具体如下:

数据来源:基金年报DBS路人甲整理

当年“私转公”的热潮中,很多人期望这些机构能够将私募的绝对收益理念带到公募基金。从以上数据来看,朱雀基金显然没有做到。

基金利润数据颇为触目惊心:朱雀恒心一年持有自成立以来累计亏损超过15亿元;朱雀产业臻选A累计亏损超过2.1亿元;朱雀企业优选累计亏损超过4.6亿元。七只产品合计亏损超过21亿元。

一家从阳光私募行业诞生之初便一直拿奖的头部机构,进入公募后,留给投资人的却是亏损的印象。

那么问题来了,朱雀的私募时代也始于一波牛市,为何公私募阶段的业绩轨迹出现如此大的反差?

/人事迷局/

如果说规模和业绩是表象,那么人事动荡或许是更深层的原因。

朱雀基金自2019年“私转公”以来,高层持续动荡,几乎每年都至少有一位高管离职。首任总经理刘万方任职不足半年便离职;2020年5月,原董事长梁跃军与总经理王欢职务戏剧性对调,梁跃军“降职”为总经理;此后董事长一职几经更迭,王欢、史雅茹、邬锦明轮番上阵;副总经理层面,史雅茹、黄振、林林、王皓波相继离任。

这种“走马灯”式的高管变动,在公募基金行业并不多见。

更值得关注的是投研核心的变动。2020年,朱雀基金时任公募投资部权益投资总监离职。此后,梁跃军开始亲自下场担任基金经理。由于监管要求董事长不能兼任基金经理,便出现了前述的“职务对调”——梁跃军从董事长“降职”为总经理,以便管理产品。

梁跃军与李华轮是朱雀系的两位核心创始人,均出身于西部证券,2007年联合创立朱雀投资。但如今,李华轮已淡出日常管理,主要作为大股东和财务投资人存在;梁跃军则身兼法定代表人、总经理、督察长及基金经理数职,一人独挑大梁。

然而,这位“孤胆英雄”的业绩并不理想。2024年至2026年5月,梁跃军相继卸任5只产品的基金经理。截至目前,他已无一只独自管理的公募基金。

梁跃军最近几年受到质疑不少,但他一人能背起朱雀基金发展停滞不前的锅么?

/品牌反噬/

2024年初,A股处于阶段性低位,朱雀基金公告称将自购旗下权益基金2000万元。此举被解读为对自身投研能力的信心背书。但随后媒体发现,朱雀基金在自购2000.2万元的同时,赎回金额达到2429万元。“左手买、右手卖”的操作瞬间让外界哗然。

这种“表演式自购”不仅没有增强信任,反而加速了口碑的流失。

资产管理本质上也是一种流量生意。但要持续获得流量,却需要品牌。品牌是稀缺的。沉醉于短期流量的机构,都会被反噬。

朱雀的品牌反噬尤为惨烈——因为它的起点太高。在私募时代,朱雀是“金牛奖”的常客,是行业公认的头部机构。市场对它的期待,从来不是“平庸”,而是“优秀”。但当一家曾经拿奖拿到手软的私募,变成了一家让投资人亏钱的公募,落差感会被无限放大。

在目前所有的“私转公”案例中,朱雀的私募烙印是最重的。鹏扬、博道、凯石抑或后来的睿远,创始人本身都出身于公募。没有哪家公司像朱雀这样,在私募时代如此辉煌,又在公募时代如此挣扎。

当然,朱雀基金的停滞不前,也跟主动权益赛道的低迷有关。朱雀的私募时代以主动权益见长,却在这轮市场周期中损失惨重。这或许说明,“私转公”的成功不仅取决于牌照本身,更取决于能否在新的游戏规则下找到适合自己的节奏。

2009年6月,李华轮与赵丹阳一行赴巴菲特午餐,在回程飞机上写下感悟:“在充满不确定性的投资生涯中,无论面对募资还是投资,说服自己和别人都是艰难的工作,唯有激情,才能支撑起穿越迷雾的信心和不断求索的定力。”

十九年过去,朱雀从金桥走到前滩,从私募拓展至公募,从二级市场走向产业深处。舞台越来越大,但舞台上的主角却似乎迷失了方向。

一家公司的命运,当然要靠自我奋斗,但也要考虑到历史的进程。朱雀基金的故事告诉我们:牌照从来不是终点,而只是另一场征途的起点。在这场征途上,私募的骄傲可能成为公募的包袱,过去的辉煌亦有可能成为今天的枷锁。

朱雀基金的悲歌,或许不仅仅是一个孤例,也是整个“私转公”浪潮的一个注脚。