本文来自微信公众号: 新潮沉思录 ,作者:潮思

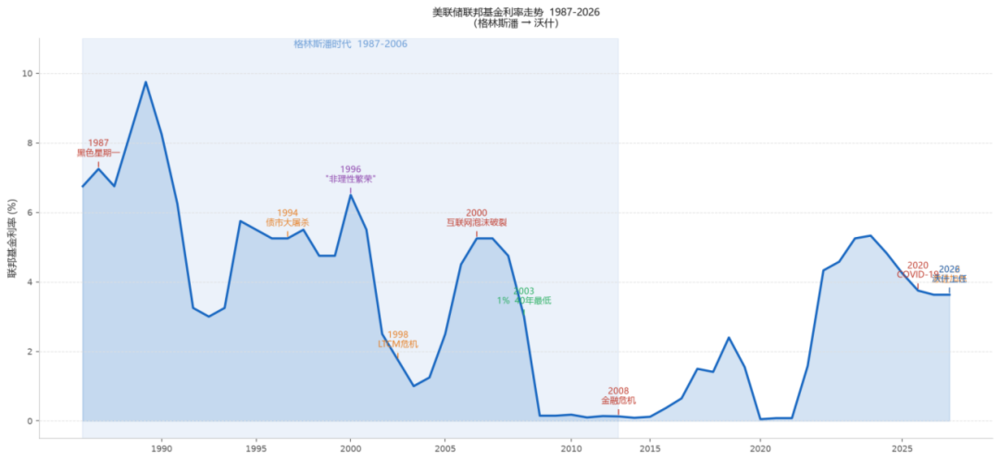

6月22日,美联储前主席格林斯潘去世,享年一百岁。他于1987—2006年间担任美联储主席,任期之长、任内国内国际政治经济金融环境之复杂,在100年左右的现代央行史中堪称绝无仅有。国内外资本市场掀起了一轮怀念追悼的热潮,国外对他的评价往往是“功过参半”,而国内文章的评价则更多是“瑕不掩瑜”。

如果让笔者来评价,格林斯潘成为央行行长算是小小的跨界、美丽的“意外”,因为他最开始学的是音乐表演,出身于全球顶级音乐学府茱莉亚学院。从给他的爵士乐团管账到给美国乃至全球经济管账,他从未抛弃艺术生表演者的身份,反而在游走于政治和市场之间越发纯熟,成为了经济学界德高望重的老艺术家。

今天,全球AI行情分歧加剧、泡沫走势很不明朗,国际资本市场掀起怀念格林斯潘老艺术家的热潮,实际上是对最新一位不那么守规矩的登台者表达期待,要求美联储新任主席沃什兑现为资本市场无下限兜底的承诺。

自由市场和政府干预的变脸术

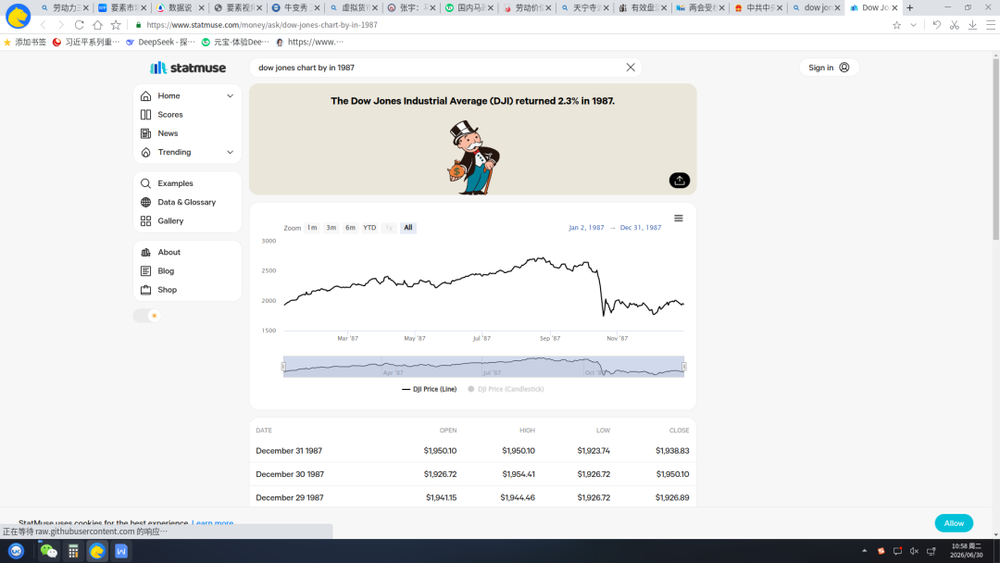

与新自由主义神棍塑造的繁荣神话相反,里根时期的美国经济危机不断,和同期的苏联完全是一场比烂看谁先倒下的游戏。1987年格林斯潘上任伊始,就遇到了美股黑色星期一,道琼斯指数单日暴跌23%。格林斯潘马上发布声明,承诺美联储将“足额向市场注入流动性”,推动商业银行加强对证券机构的流动性支持,并在美国核心通胀高于4%的背景下启动降息,以强力干预扭转资本市场连环下跌趋势。

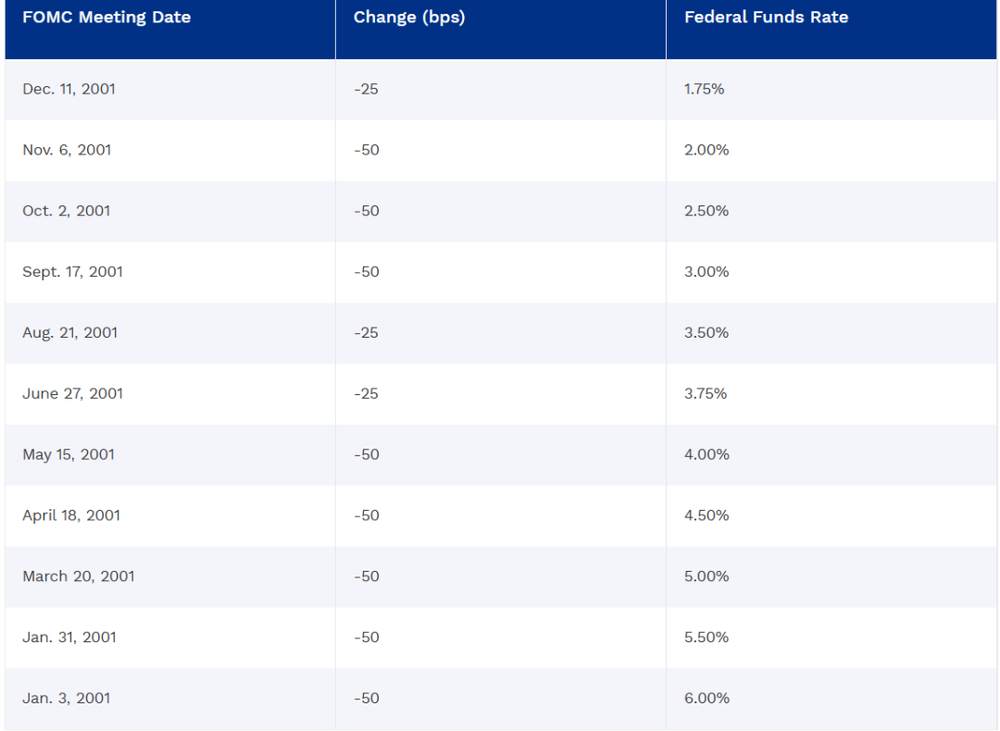

2000年,互联网泡沫催生美国经济过热,格林斯潘不断提高利率压制通胀,加速泡沫崩溃进程。美股暴跌后,格林斯潘立即完全转变货币政策立场,以金融市场稳定为首要目标,联邦基金利率从2000年5月的6.5%俯冲到2001年的1.75%,千方百计呵护美国股市。

与前任沃尔克的严厉紧缩不同,格林斯潘是一位慷慨的联储主席,只要金融市场出现风险,他一定带着大把资金赶到,替金融机构收拾烂摊子。这种无微不至、使命必达的救市积极性,形成了所谓的“格林斯潘/美联储看跌期权信仰”,无论资本市场投机游戏玩得有多大,风险爆发时美联储永远有无限的钞票接盘,托底金融资产价格。

如果因此认为格林斯潘是一个坚定的政府干预主义者,“那你就大错特错了”(格林斯潘的经典语录,后面会讲)。19年的任期历经4任总统,无论共和党还是民主党,都不能影响“经济沙皇”推动金融去监管的进程。在他手中,《金融服务现代化法案》《商品期货现代化法案》等相继出台,彻底推翻了大萧条以来加诸金融市场的诸多审慎限制措施。

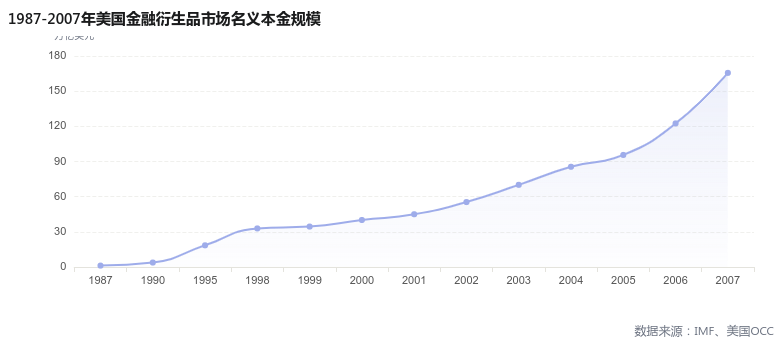

为了营救互联网泡沫破裂的低利率环境维持了1年,大量低成本资金涌向房地产市场,开启了美国房市狂热泡沫的序幕。1987年到2007年,美国金融衍生品市场规模从1.2万亿美元飙升到近170亿美元,华尔街最聪明的头脑设计出各种匪夷所思的衍生品,金融市场成了一场巨大的击鼓传花游戏。

不是没有人高喊“皇帝没穿衣服”,但这些低情商刺头被格林斯潘联合美国财政部联合打压了下去。而打开潘多拉魔盒的格林斯潘在2006年卸任时誉满天下,爽吃冷战胜利成果和金融去监管红利的既得利益者,毫不吝惜地将“美国史上最长繁荣的缔造者”、“中央银行大师”等一顶顶神话高帽戴在他头上。

经过19年的呵护宠爱,金融市场对投机风险的意识已经相当淡漠,“投机者只要买买买就可以,可是美联储兜底要考虑的事情就很多了”。直到命定的次贷危机和国际金融危机爆发,劳工组织和左翼学者对格林斯潘的批评声音才有机会抬头。

但这并不妨碍格林斯潘的继任者把他的兜底救市原则发展到极端,伯南克首创零利率、无限量化宽松等超常规货币政策,帮助华尔街摆脱了市场经济下本应受到的惩罚,在自己引发的全球海啸中继续安然享受巨额奖金。

时至今日,这些不计代价的救市措施已然成为了美联储的标配甚至“隐性义务”。2020年美国政府应对疫情不利,美联储接连召开紧急会议降息到0,同时启动无限印钞计划支撑特朗普和拜登的超强刺激政策。2023年3月,硅谷银行倒闭拉响银行业警报,美联储立刻出资无上限接盘商业银行手中的国债券。至于天量货币洪水下的民生疾苦,正在享受火热经济的资本市场精英们不在乎。

原教旨市场信徒的潜伏

格林斯潘去世后,资本市场纷纷“矛盾”、“非对称”等字眼评述他的一生,努力装出一种非利益相关者的理客中态度。其实,哪有什么矛盾,格林斯潘自始至终都是一名坚定的资本主义卫道士,坚定捍卫金融资本家的利益,达则自由市场、肆意圈钱,穷则政府干预、公共资金接盘,其志一也。

格林斯潘是安·兰德捧砚脱靴的弟子,后者就是大名鼎鼎《阿特拉斯耸耸肩》的作者,主张自利行为的绝对正当性,以及资本主义自由市场拥有天然的、超然于社会科学讨论质疑之外的合理性、权威性。在安·兰德极端小圈子的浸淫下,格林斯潘的思想容不得什么矛盾和犹豫。

当然,《货币战争》中类似“私人央行美联储”的故事还是过于离谱,美联储是向美国国会负责的公共机构,背负“促进物价稳定和实现充分就业”的法定职责,享有调整货币政策、开展金融监管等一系列公共权力。但恰恰因为其公共属性,格林斯潘这名个人自由的狂热信徒忍辱负重、打入其中、公器私用为资本家牟利的潜伏故事,才比阴谋论更加戏剧化。

格林斯潘年轻时曾经发表文章,严厉批判与黄金脱钩的信用货币是掠夺国民财富的罪恶手段,强烈否定信用货币时期的央行体系。但他仍然忍辱负重,积极投效数任美国总统,最终爬到了他最讨厌的美联储的最高位置,充分诠释了“砸公家的碗是工作,吃公家的饭是生活”。

当纯种极端自由派谴责他忘记初心时,他给出了一段颇有潜伏色彩的回答:“相较于信奉政府强干预的官员,由尊重市场自我修复能力的自由市场支持者执掌央行,才能最大限度的减少行政力量对金融市场的干预。”

格林斯潘深谙,美联储可以独立于美国总统,但绝不会独立于这个国家真正的统治者——金融资本寡头。在他治下,美联储建立了“支撑资产价格,维护资本市场利益”的隐性政策目标。不论是高通胀也好,还是放任资本市场野蛮生长在未来必然造成的大量就业损失也好,如果和这条隐性政策目标发生冲突,必须给后者让路。

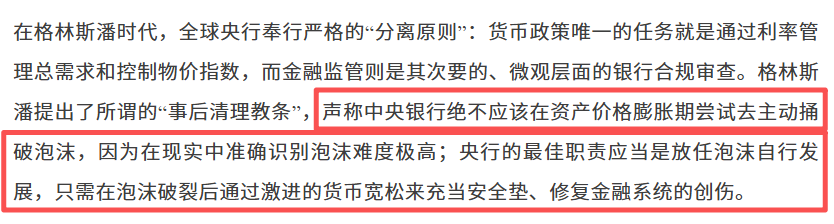

诚然,“维护金融稳定”也是美联储的责任之一。但维护金融稳定是维护公共利益的政策目标,因为市场的非理性上涨也是一种不稳定,需要加以监管控制。“支撑资产价格”则不同,主要责任是推动金融资产不断上涨,让金融资本有充足的空间获利,并为他们兜住投机风险。格林斯潘不管泡沫、但管兜底的理念,显然不是从公共利益最大化出发。

名为“预期管理”的造神表演

在远程养殖技术赛道,中国永远无法追上美国。在资本市场领域亦是如此,美联储有一套成熟的“预期管理”办法,把资本市场主体管理得服服帖帖,而中国政策制定者总是因为市场恶意歪曲解读经济数据、政策内容头疼不已,一直在文件中提出要“加强预期管理”。

诚然,我国经济政策的发布、解读、沟通乃至对谣言的打击等等环节都存在很多问题,但有些根本性的问题不是政策技术能够解决。即使我国预期管理体制非常完善(这是一个和主流经济学一样的超强前提假设),也不应期待得到美联储驯顺资本市场的效果,毕竟美联储和金融资本本质上是一家人不说两家话,而金融资本绝不指望我国部门也成为他们的“自己人”。

格林斯潘是当前美联储预期管理风格的开山鼻祖。70年代理性预期学派提出,如果市场主体准确预期到宏观政策走势并提前作出调整,将消解政策的中长期效果。这个理论的底层逻辑不难理解,上有政策下有对策,市场主体的行为具有灵活性和多样性,政策一旦出台就具有稳定性,大家把政策研究透了的结果往往是偏离政策或制度设计初衷。

为此,格林斯潘践行“刑不可知则威不可测”,专门发明了一套汉弗莱式的长难句模糊表达语法,被市场称为“Fedspeak”(美联储黑话)。格林斯潘声称,这套话语体系让市场无法准确预期美联储政策动向,因此就不会消解货币政策有效性,他的名言是,“如果你认为听懂了我说的话,那你就大错特错了”。

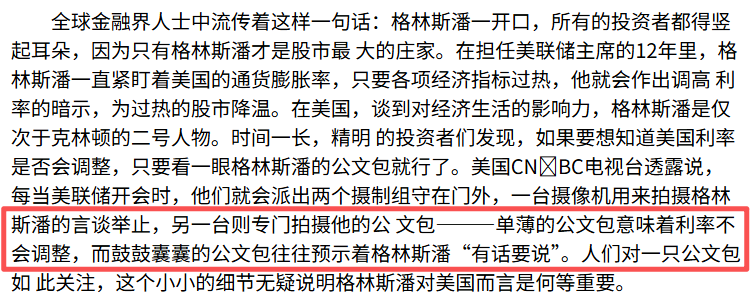

但黑话之所以叫黑话,是因为它能让圈子外的人听不懂,让圈子内的人一听便知。资本市场很快摸清了格林斯潘的话语套路,美联储黑话更像是打入公共部门潜伏者,和外面接线员的加密电报,只不过两边都心照不宣,一边大讲汉弗莱句式,另一边大叫“好难猜呀”、“听不懂呀”,实际上连格林斯潘公文包厚度的小暗号都琢磨透了——老艾伦呀,从来都是咱自己人。

既然格林斯潘没有真心想对资本市场模糊货币政策意图,那么花哨又晦涩的沟通方式就是他自我形象塑造的一部分。崇美爱资的自由派口口声声反对个人崇拜,但对西方造神的产物跪得虔心诚意、五体投地。

格林斯潘这套“你猜、你再猜”的话术,在中国就叫“厚黑帝王术”“专制流毒”,在西方就叫“善于驾驭市场”。可惜人家资本市场不被驾驭、只有合谋,反倒是甘被养殖的一些生物被驾驭得服服帖帖。

格林斯潘之后,美联储主席都承袭了他的演员主业。他们嘴上反复强调“物价稳定和充分就业”的法定目标,身体上诚实地维护金融资本利益。他们再无格林斯潘这般深厚的语言修辞能力和表演艺术功底,美联储黑话的“汉弗莱程度”有所降低,并且开发了点阵图等市场沟通工具。打明牌的美联储表演“政策模糊”,“听懂掌声”的金融资本反手在交易中就把未来的货币政策定价了。

所以说,美联储预期管理极为有效的根本,是被管理者相信管理者是表面公平、安通款曲的“自己人”乐于配合他们的表演,维持这种互相牟利的双簧戏。

当前,美股AI泡沫大有重蹈互联网泡沫覆辙的趋势,市场在贪婪地推高相关股票估值的同时,又非常恐惧2001年泡沫崩溃的重演,脆弱性不断提高,对美联储利率变化高度敏感。投机者期盼美联储继承格林斯潘的“自己人”传统,就算不能无视通胀维持利率不变乃至降息,也要坚守“美联储看跌期权承诺”,一旦股市出险立即启动无限救市托底政策。

偏偏新上任的美联储主席沃什似乎不那么守规矩,不仅表态偏鹰,还大幅压缩政策声明篇幅、取消前瞻指引,这次沃什没有提交自己的点阵图预测,市场担忧他可能在未来逐步取消点阵图等“小抄”,让预期交易变成真的靠“预期”交易,在这个敏感脆弱的时点,加速戳破美股的AI泡沫,彻底违背“保卫我们的资产价格”这一美联储隐性政策目标。

格林斯潘的死引发这么多缅怀,正是资本在借此表达对沃什和美联储守规矩、当好最终接盘人的期待。这些在格林斯潘治下被照顾得无微不至、吃得脑满肠肥的既得利益者,现在开始反思起格林斯潘的“过错”和“争议”,以便表现出金融市场对自己利益的超脱,日后美联储出手救市时作出“我没要,是你偏要给我”的辩解——看来资本市场走的是绿茶表演路线。

国内亦然,怀念格林斯潘的人同样是“央行保卫资产价格”的倡导者,在各种场合、用各种渠道要求货币政策乃至财政政策为他们手中的资产兜底。较美国更甚的是,他们不仅要求兜底股市,还要兜底房地产市场,既不管从什么渠道、拿出多少万亿能够托底的可行性,更不管自己账户里的资产涨上去后,贫富差距和普通民生该如何洪水滔天。

格林斯潘也不管自己卸任后,哪怕洪水滔天。金融危机爆发后,他在国会作证时坦然承认自己过度放宽监管的错误。这是西方“透明政治、民主问责”的常态,我大大方方承认,坦坦荡荡告诉你我错了、我侵犯了你的利益,但你又能奈我何?

格林斯潘本人没有承担任何实际上的责任,他的继任者将为资本兜底的路线进一步发扬光大,让金融资本在一次次危机中大而不倒、稳赚不赔。而今格林斯潘的死也在为金融资本提供新一轮鼓吹施压的素材,这或许是这位美联储“黑神话”一生最好的注脚吧。