本文来自微信公众号: 行业报告研究院 ,作者:玖峰

世界银行每年出两期中国经济简报,7月的这期刚发,我翻了一遍,有几个数字卡在脑子里下不去。

我前两天跟一个做外贸的朋友聊了几句,他说今年订单确实多了不少,但利润薄得跟纸一样——客户压价压得狠,汇率一波动就白干。他的厂子在东莞,专供海外仓储设备,按说属于这波出口红利里的受益者,但他自己并没觉得日子好过多少。

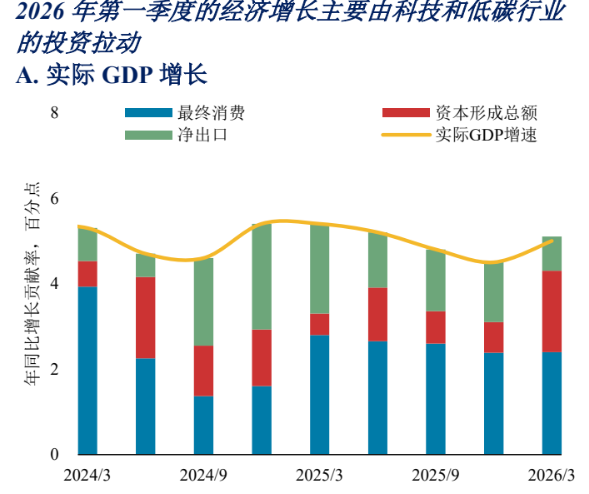

先说最拧巴的一个:Q1的GDP增了5.0%,比去年四季度4.5%还高了点,按理说应该算不错。但同一份报告里,居民实际消费支出增速掉到了2.6%——2022年四季度以来的最低点。5.0和2.6之间差了将近一倍,这在过去十几年里很少见。

怎么理解这两个数字一块儿出现的局面?

一般来说,GDP靠三块拉:消费、投资、净出口。如果消费只涨了2.6%,那剩下的增速从哪来?报告指了两个方向:高科技投资和出口。高科技制造业投资前五个月增了4.5%,出口更猛,前五个月美元计价增长了15.5%,其中高科技制成品出口涨了将近31%。两块的体量都不小——高技术产品已经占了中国出口篮子的三分之一以上。

说白了,5%的增长是被供给侧硬撑起来的。

这听起来还行对吧?但翻到另一页,数据就开始不对劲了。

谁在撑?高科技和出口

具体拆一下这两个撑住大盘的板块。

高科技投资的4.5%增速是在一个什么背景下实现的?同期房地产投资再跌16.2%。一正一负,差了二十多个百分点。基础设施投资前五个月平均增速才0.6%——年初集中发力了一波,后面就迅速哑火了。所以投资这一端,其实就靠高科技部门在扛。

出口那边更明显。15.5%的增速,对比2025年全年才5.5%,翻了三倍。报告里写得很直白:这波出口爆发跟中国自身竞争力关系不大,主要靠的是"人工智能驱动的全球科技上行周期"。全球在疯抢AI相关的电气设备和电子产品,中国刚好是这个产业链上最大的组装和出口基地。

低碳投资也是个增长点。报告数据显示,2022到2024年低碳投资的实际年增速是23%,贡献了整体投资增长的三分之一以上。新能源、电动车、光伏这些赛道确实在猛烧钱。

但问题来了——

这几条线,高通、基础设施前置、出口暴增,没有一条跟普通人的钱包有直接关系。老百姓的收入没跟着高科技投资涨,也没因为光伏出口多就拿更高工资。这就是"供强需弱"的结构性撕裂:宏观数字看着还行,微观体感越来越冷。

图1:供给侧与需求侧主要指标增速对比(2026年前五个月/Q1)

谁在塌?消费、地产和财政

接着说塌的三条线。

消费这块,2.6%的实际增速看起来还没到负增长,但拆开看就有点悬了。报告里提了一个关键数据:一季度预防性储蓄率升到了32.4%,高于疫情前29.6%的平均水平。大家不花钱不是因为没钱,是不敢花——存起来的比例反而更高了。

哪些消费在缩?交通、通信、教育、娱乐这些非必需品掉得最明显。食品、服装这些刚性需求相对稳,但也不乐观。报告还注意到一个细节:消费补贴的力度比2025年小了,政策退坡之后,社会零售总额的增速立马跟着往下走。说明这2.6%里有一部分是靠补贴吊着的,不是内生动力。

地产这边不用多说。房地产投资再跌16.2%,实际房价较2021年7月的峰值已经跌了23%。成交量现在只剩当年峰值的一半左右。2021年高点买了房的人,现在亏了多少,谁心里没数呢?世界银行做了一组国际比较——日本、美国、西班牙历史上的房地产下行周期——结论不算意外:中国这轮调整,幅度不算最小,但拖的时间长。问题出在机制上:预售制没解,购房者不敢买期房;开发商融资在缩,银行贷款规模跌了36%,债券净融资是负的。白名单机制确实在推,覆盖了约750万套住房交付,但报告引了两个数据——野村估计未完工总量约2000万套,彭博更高,4800万套。750万放在里面,占比15%到40%,差距很大。

然后就是地方财政。

前五个月土地出让收入同比跌了28.7%。这不是一个新鲜趋势,一直在跌,但跌幅还在扩大。土地卖不动→地方收入减少→基础设施投资没钱→地方更依赖举债……这个循环大家都不陌生了。报告的表述比较含蓄:"土地出让收入减少导致近期基础设施支出放缓"。翻译一下就是—地方上连修路的钱都开始紧了。

钱花哪了?财政结构里的错位

三个板块同时在承压,自然会想一个问题:政府的钱去哪了?

报告的专栏2专门讲了这件事。数据非常直观:中国的财政支出里,资本性支出占了43%。什么叫资本性支出?修路、建桥、搞园区、上项目——这些都是。OECD国家这个比例平均是13.5%。中国高出了三倍多。

另一边,卫生、教育、社会保障三项合计,中国只占了财政支出的28%。OECD国家是多少?超过60%。

也就是说——中国在"搞建设"这件事上花的钱占比是发达国家的三倍,在"给人兜底"这件事上花的钱占比还不到人家的一半。

这合理吗?

图2:中国与OECD国家财政支出结构对比

这个结构在GDP高增长时期问题不大——大家都在往前冲,修路确实带来增长,社保兜底不是最急的事。但当增长放缓、内需疲软的时候,结构问题就暴露了:路修完了,GDP增长了,但老百姓手里还是没有余钱消费。因为你没有把"让人敢花钱"这件事放进财政支出的优先级里。

报告里有一句话我印象很深:"中国家庭的储蓄占可支配收入比重超过30%,是OECD平均水平的两倍多,部分原因在于中国社会保障体系尚不健全,无法帮助家庭充分对冲三大风险——退休收入不足、自付医疗费用高企以及失业。"

这不是一个"中国人爱存钱"的文化问题。隔壁日本人也爱存钱,但日本的社保支出占GDP 25%。谁还敢说这只是因为中国人爱存钱?

11%对21%:社保网到底有多薄?

翻开专栏2的具体数据,一条一条看,触感更直接。

中国社保支出占GDP的比重是11%。OECD国家平均是21%。差了一倍。算绝对值的话,2025年中国GDP约130万亿人民币,11%就是14万亿出头,21%就是27万亿——中间差了十几万亿的保障空间。

这几万亿的缺口,落到具体人身上是什么样?

报告给了几个数字。参加城乡居民养老保险的农村务工人员和非正式部门劳动者,平均每月领取246元养老金。246元,折算下来只有农村人均收入的13%。城镇正式职工的养老金替代率是41%——也就是说退休后拿到的钱不到工作时的一半。医疗保障方面,家庭自付比例大约35%,意味着看一场大病,自己得掏三分之一以上的费用。失业保险方面,城镇覆盖率还不到劳动人口的一半,农民工几乎等于零覆盖。最低生活保障(低保)覆盖了大约4%的人口,而中高收入国家的平均水平是17.6%。

图3:中国社保支出占GDP比重与世界主要经济体对比

图4:中国养老与医疗保障关键指标

几个数字合在一起看,脉络就清楚了。

我老家一个亲戚,严格来说算是我一个远房家人,在镇上做点小生意,交的是城乡居民养老保险,每个月领的钱还不够买两斤排骨。他跟我说这事的时候在笑,但你能感觉到那种无奈。

中国不是没有社会保障体系——覆盖面上已经做到了"近乎全民覆盖",报告原文表述。但问题在"保障水平"——有,但不够。农村养老金一个月246块钱,不是够不够花的问题,是够不够一天花的问题。医疗自付35%,对于一个年收入五六万的普通家庭来说,一场大病就能击穿。失业险覆盖不到一半,农民工基本没有——失业了就真的断了收入,没有任何缓冲。

在这种保障水平下,预防性储蓄32.4%不是心理问题,是理性选择。换你你也存。

图5:中国预防性储蓄率变化趋势

算一笔账:0.6%的GDP能换什么?

世界银行的学者给算了一笔账,我觉得值得拿出来反复看。

把居民养老金翻倍,需要花多少钱?报告引用了Bonthuis等人2026年的测算,成本大约是GDP的0.6%。换来什么?居民总消费提升2%到4%。如果把居民的医保水平提高到职工医保的水平,城镇消费能提升3.3个百分点,农村能提升5.6个百分点。

一份投入,三到七倍的消费回报。

图6:养老金翻倍的财政成本与消费拉动效应

0.6%的GDP是什么概念?粗略换算,七八千亿人民币出头。这笔钱从哪来?报告的建议很直接:调整支出结构就够了。资本性支出从43%往下挪几个点,转到社保上,既能补上保障缺口,还能提升公共支出的回报率——因为很多基建项目现在已经面临"收益递减"的问题了,路修到一定密度,每公里的经济回报是下降的。

报告还列了一个更详细的筹资方案,分三个方面:支出效率提升(比如医保支付方式改革、采购效率提高)、收入端改革(税制改革、养老金的参数化改革)、以及政策节奏(分阶段实施,先提高居民养老金和低保的最低标准,再逐步扩大覆盖范围到灵活就业人员、农民工、平台从业者)。

原文有一句收尾:"只要执行顺序得当、资金充足,逐步提高保障水平既是对中国家庭的投资,也是对财政长期可持续性的投资。"

报告写到这里就结束了,没有更多的展开。但读完这40页,一个让人绕不过去的感觉是——

打个比方,你住的那间老房子屋顶明明漏水了,修一下花不了几个钱,但你就是拖着不管,等到天花板塌了再后悔。你说这是不是跟自己过不去?

5%的增长背后,那些裂缝其实是可以补的,而且成本并不高到离谱。0.6%的GDP而已。比起每年花在基建上的那43%,这笔钱放到社保上,换来的不只是一两个百分点的消费增长,而是一个更能自我循环的经济结构。只不过,这需要决策者真的把"让人敢花钱"这件事放在比"修更多路"更高的优先级上。