本文来自微信公众号: 格隆 ,作者:城北徐公,题图来自:AI生成

印度成了被AI做空的第一个大国。

或者说,硅基时代的第一个受害者,就是碳基人最多的国家。

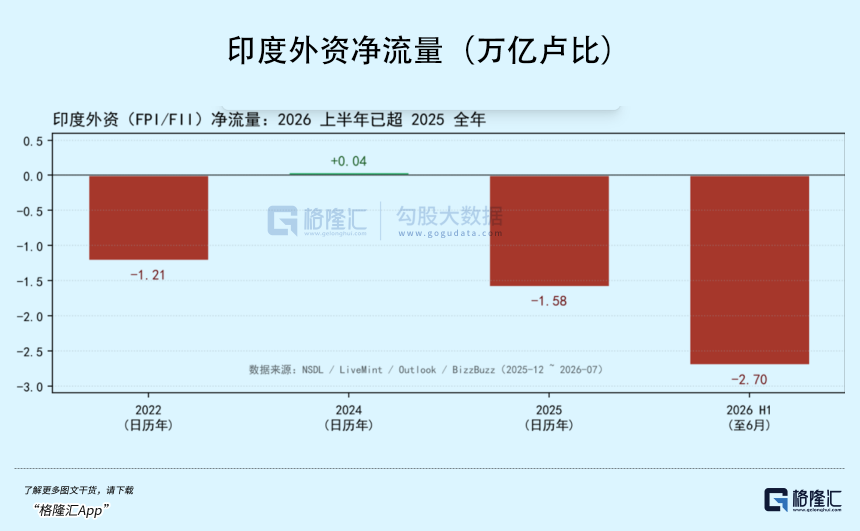

今年上半年,外资从印度股市撤出资金超过230亿美元,海外投资者累计净投资规模暴跌至近十年来的新低。

印度在MSCI新兴市场指数中的权重,从2024年21%掉到了12%;股市总市值也在6月初一度滑落到全球第7位。

更关键的是,印度的支柱产业,正在被全球资本系统性看空。

目前,印度五大IT公司在Nifty 50的权重,已跌至7.6%,为2002年以来最低。

甚至,最坏情形下,印度IT板块估值还有30%到65%的下跌空间。

一句话:钱在跑,权重在掉,叙事在塌。

一

印度IT业近二十多年的成功,源于1999年,全世界都在担心一个听起来很傻的BUG:千年虫(Y2K / Millennium Bug)。

早期计算机系统都用两位数记录年份(比如99代表1999年),眼看跨入2000年,银行、电力、航空、保险的核心系统很可能把“00”识别成1900年。

给堆积如山的遗留系统打补丁,把“YY”改成“YYYY”,技术含量极低,但工作量巨大。

塔塔咨询、Infosys、威普罗等印度IT“老五家”,首先嗅到了商机。

它们凭借大量英语流利、要价只有美国同行几分之一甚至十几分之一的初级程序员,接下了全球海量的千年虫修改订单。

印度IT外包产业崛起的开关,也由此打开。

据NASSCOM统计,全印度共有114家公司承接了Y2K项目,软件出口占总出口的比重从2.5%飙到14%;2000-2001财年,印度IT软件与服务业总收入飙升至82.6亿美元,其中出口占75%。

Y2K之后,印度更是发明了举世闻名的“离岸交付模型”:

美国公司白天提出需求;

印度团队刚好在印度时间的白天接棒写模板代码、做手工测试、维护遗留系统、处理工单;

第二天美国老板睡醒,活已经干完了。

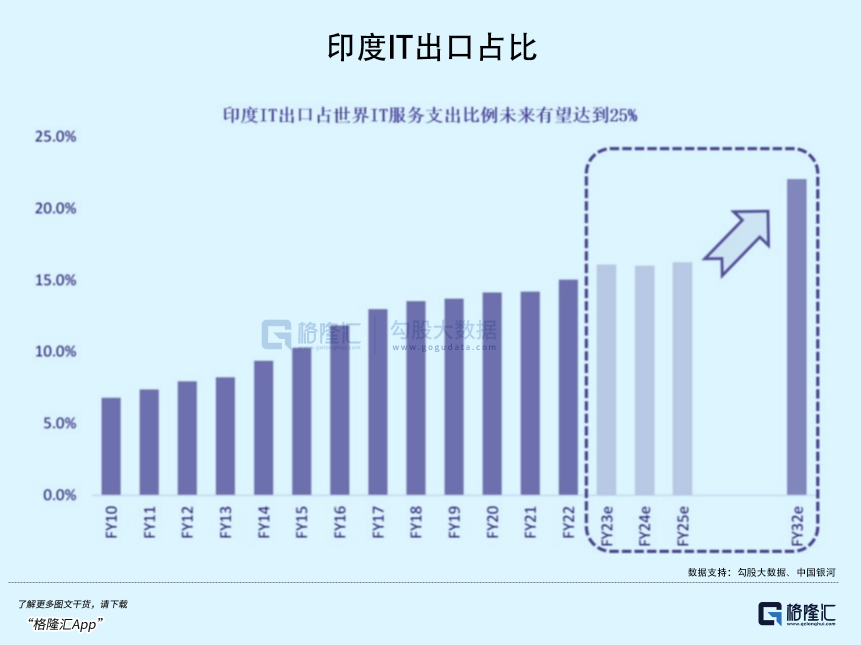

印度用二十年时间,把自己打造成了名副其实的“世界后台”,外包产业规模超过2500亿美元,全国年轻人都把进TCS、Infosys当作改变命运的龙门。

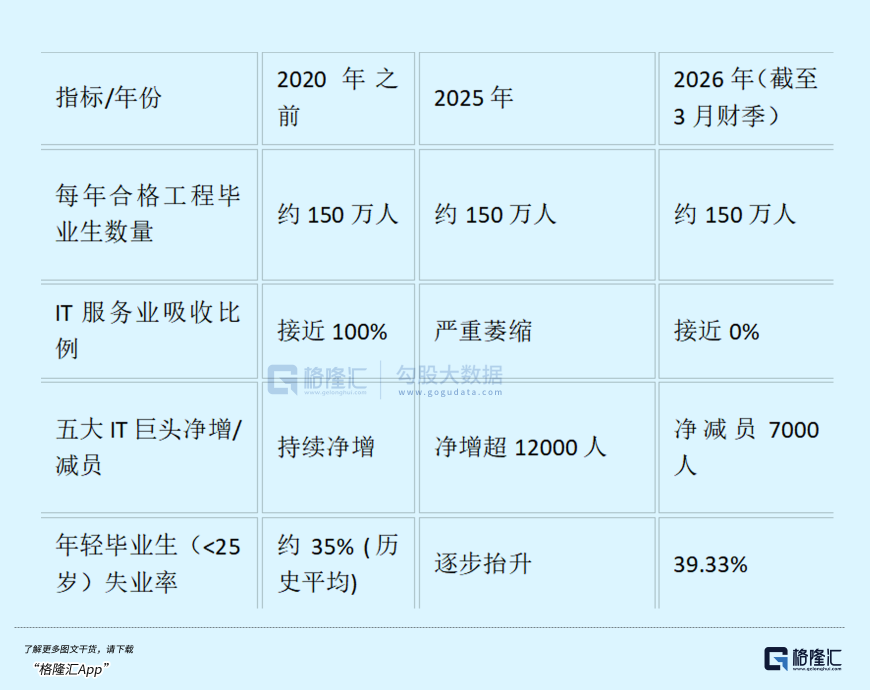

根据AICTE的年度报告,印度每年“具备基本工程能力、可被雇佣”的群体,长年维持在150万人左右。

在2020年之前,这些人几乎被IT服务业全部吸收。

他们拿着高出平均水平数倍的薪水,是印度中产最坚实的基石。

但过去三年,行业对初级程序员的吸纳能力,几乎降到了0、甚至负值。

根据3月的财报,印度五大IT服务巨头在本财年内净减员约7000人。

而去年,这个数字还是净增12000人。

其中,仅TCS一家就砍了23460个岗位。

据Knight Frank India的最新数据,由于班加罗尔、海得拉巴和浦那等三大“印度硅谷”的IT大裁员,2026年第一季度印度核心城市的新房销售量暴跌13%。

风向转得实在太快。

印度IT外包业承接的,是全球技术链条中最底端的“初级代码编写、传统系统维护和基础客户支持。

核心属性是:性价比。

但生成式AI的出现,摧毁了这个属性。

在印度IT外包占大头的系统迁移、表单验证、前端UI微调、日常数据备份维护等确定性极高的业务里,AI的错误率早已经低到了完全可接受的范围内。

更何况,AI改Bug的速度是按毫秒计算的,人类程序员怎么比?

根据GitHub的受控实验数据,使用Copilot的开发者完成孤立编码任务的速度快55.8%;Ness & Zinnov的报告也显示,对既有代码的任务时间最高可缩减70%。

2025年开始,代理式AI(自主拆解需求、写码、跑测试、交付模块)从Demo走向生产环境;到2026年,随着各种前沿的Agent普及,企业只需要把代码库作为上下文喂给AI,对初级程序员的冲击,更是从辅助直接升级到替代。

当交付一个标准模块不再需要雇人,印度模式自然从根上被改写了。

再看成本,AI调用Token的费用只有美分级别,而印度程序员哪怕再便宜,也不可能低到这种程度。

此时此刻,人多不再是红利。

二

秩序垮塌的蝴蝶效应,已经开始向所有层面蔓延。

据阿齐姆·普莱姆基大学发布的《2026印度就业状况报告》,印度的青年失业率,实际已经达到40%。

“我们虽然成功让更多年轻人接受了高等教育,但劳动力市场对这群高学历、高抱负年轻人的吸纳能力,正在经历历史性的倒退。”

今年4月,印度活跃科技岗位11万个,环比下滑8%。

其中IT服务只占4.3万个,环比下跌7%,占整体科技招聘的比重首次跌破50%。

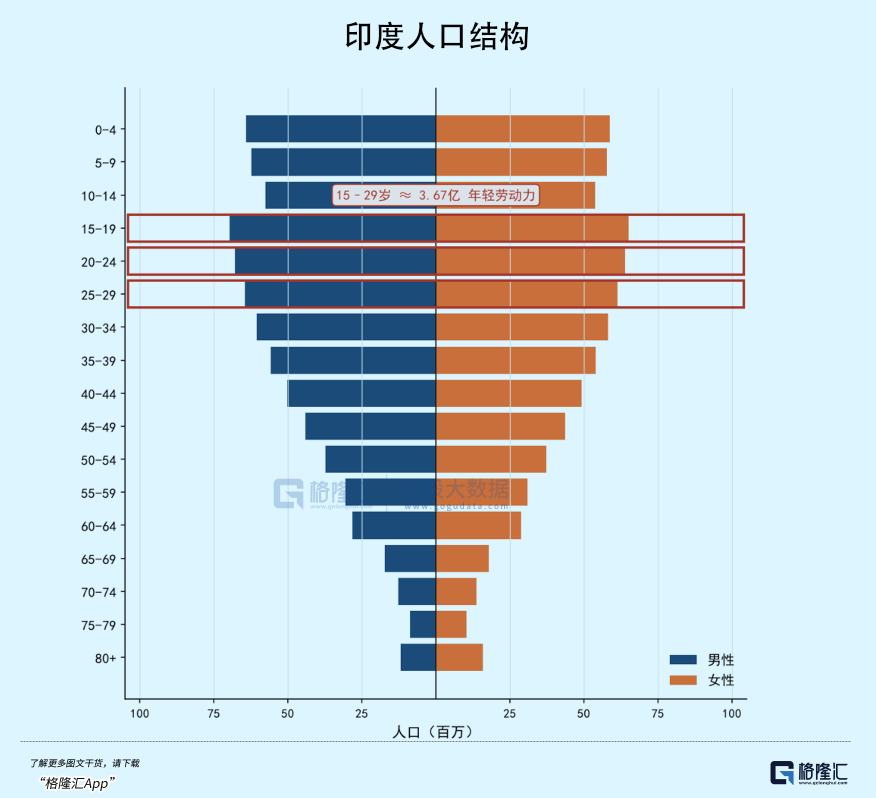

更难的是人口结构。

印度的国民年龄中位数只有28岁,15-29岁青少年人口高达3.67亿。

这也是过去十年,所有人看好印度的最重要原因。

但此时此刻,曾令所有国家羡慕的人口红利,俨然成了印度社会最大的高压锅。

首当其冲的困境,是教育系统必须为近三十年的印度模式买单。

印度的计算机人才储备膨胀到了什么地步?

目前,印度拥有超过540万软件工程师,是全球开发者群体最大的国家。

而这一群体的规模,还在暴增。

据全印技术教育委员会的数据,2025财年,印度高校的计算机相关专业的录取人数上涨了18%。

预计到2030年,印度将有超过600万相关专业毕业生。其中,至少有240-280万人将涌入IT行业投简历。

“改变命运,去当码农”已经不是一种职业选择了,几乎成了一种宗教。

但问题是,2026年,全行业预计净增岗位仅13.5万个;到2030年,这个数字只会更低。

所有人都知道旧模式已经行不通了,但因为巨大的社会惯性,至少近几年,印度依然会拼命培养程序员,把他们塞进一个正在被AI掏空的就业市场。

更关键的是,《2026印度就业状况报告》还指出,印度的劳动年龄人口占比将在2030年之后开始下降。

EY也测算,到2030年,印度抚养比将降到最低点31.2%,随后反弹。

在此之前,如果创造不出足够的就业,红利就会自动过期,变成纯粹的负担,转化为庞大的结构性失业群体。

这些极度焦虑、无处可去的年轻劳动力,如果无法被第三产业或高端制造业消化,将成为社会最大的不稳定因素。

那么,究竟该如何“消化”呢?

三

如何翻身?

以上所述,属于比较悲观的论调。

但就像当年互联网兴起,美国负责搞底层协议和操作系统,印度负责应用层和生态服务。

如今的AI时代,印度手里的底牌其实并不少。

最重要的是两方面:

第一,从IT服务转向AI服务。

不管怎么说,印度有全球最成熟的流程交付能力、最庞大的英语人才池、最多的GCC,这些优势是不会变的。

只要能把这些优势转化为“帮全球企业部署Agent、做AI治理、做行业大模型微调”的能力,足以承接原来在互联网行业的外包生态位。

比如,TCS已经在内部推进全员AI化战略,目标是让平台上拥有和人类员工一样多的Agent。

业务模式从“我派5个人给你干活”,变成“我用1个人加上50个定制的Agent,帮你的企业实现数字化转型”。

但这种转型的缺点也很明显,无法提供足够多的岗位。

第二,India Stack和本土潜在市场。

印度拥有全世界都羡慕的数字化底层基础设施India Stack(印度数字堆栈),其中包括覆盖全美、普及率极高的UPI和数字身份系统。

一旦生成式AI的应用成本下降,印度完全可以利用这些现成的数字化基础设施,开发出具备印度本土特色的AI应用。

而AI应用落地,就意味着本土的3.67亿劳动力,不再是待就业包袱,而是全球最大的AI应用试验市场。

比如,用能够听懂18种印度地方方言的多模态AI,去教偏远农村的农民如何科学施肥、防范病虫害;用AI医疗诊断系统,去解决印度乡村极度匮乏的优质医生资源问题,等等……

类似的应用一旦在14亿人口的市场里炸开,带来的全要素生产率的提升是难以估量的。

政策层面,印度已经摆出了姿态:推出IndiaAI使命、印度半导体使命、生产挂钩激励等,试图补上硬件AI敞口;同时靠教育宣传想把年轻人从初级码农转向会用AI工具的复合型人才。

效果是有的,2025财年,印度AI和数据科学方向专业,学生的报考意愿上升了20%。

这方面转型最大的问题是时间。

2030年不远了,但AI替代初级岗位的速度,比想象中更快。

转型的速度大概率跟不上变化的速度。

其中的时间差,就是市场乃至整个社会都必须承受的阵痛。

这种疼痛,印度是第一个承受的,也必然不是最后一个。