本文来自微信公众号: 行业报告研究院 ,作者:玖峰

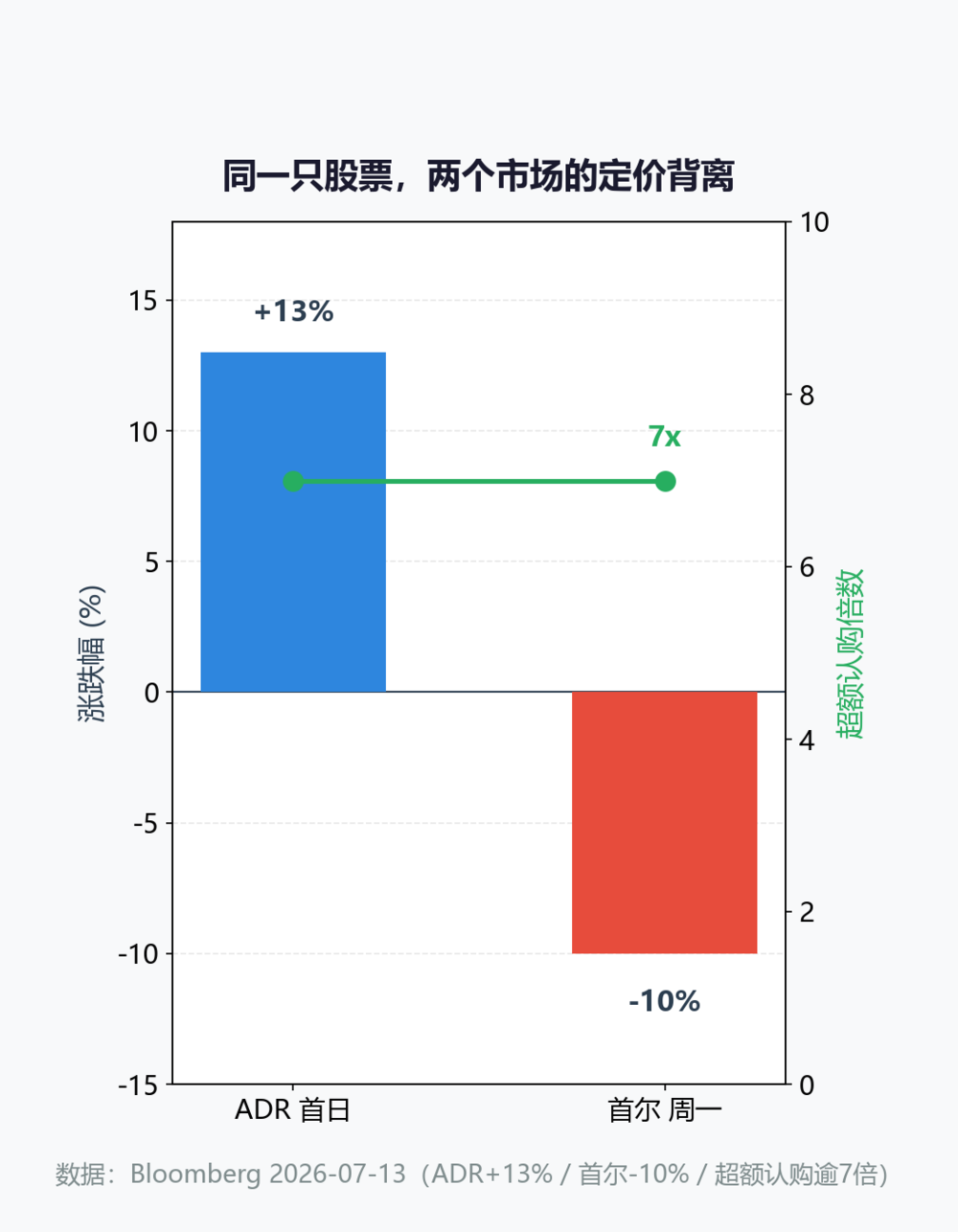

数据摆着。这次美国上市规模265亿美元,是外国公司赴美IPO里数得着的大单。上市首日ADR收涨13%,周一首尔股价却跌了10%。订单簿超额认购逾7倍,ADR相对首尔股票还溢价约15%。

(说实话,我第一眼看到溢价15%的时候,以为自己看反了方向。通常是母国便宜、海外贵,这回纽约反而肯给更高价。)

这不是一场胜利游行。我更愿意把它看成定价权的交接现场。海外资金用真金白银表达对「AI内存」的渴求,本土资金却借这个历史时刻减仓离场。

慢。

两拨人对同一件事的定价,出现了裂缝。裂缝这个词我用得很重,但首尔跌10%不是技术回调,是本土持有者用脚投票,告诉市场他们自己对这块资产的信心,没有纽约买家那么满。

我一直有个看法,一家公司的海外上市,往往最能暴露本土资金和外面的看法差在哪。海力士这回,差得很明显。

那问题就来了。这两年海力士股价从2022年底算起涨了大约25倍,到底是什么在撑?是业绩,还是别的什么?这一节先按下,下一节拆。

图1 ADR首日涨13%对比首尔跌10%,叠加订单簿逾7倍超额认购

两年半涨了25倍,钱到底从哪来

我有个习惯,每次看到一只股票两年涨二十几倍,第一反应不是翻财报,是看谁在买。(后来我发现这习惯救过我好几次,财报总是慢半拍。)

海力士这波,买的人里散户占的分量,比我一开始想的要重。2022年底到现在,股价大约翻了25倍。一只做内存的周期股,硬是被市场讲成了成长股的样子。

说实话,内存这门生意,过去三十年就是起起落落,韩国人自己都习惯了。涨两年跌三年,是这行的常态,没谁能一直躺在坡上。

这次不一样在哪?就在一个词,AI。HBM的故事让市场相信,内存厂不再是卖标准件的苦力,而是AI军备里的卖水人。这个身份一换,给的估值就不一样了。

我翻过韩国那边的讨论,这轮散户是真上杠杆的。保证金交易加上一股「国家冠军」的情绪,把股价推到了连分析师都改口的程度。(那种氛围我见过,2015年A股最热的时候也是这个调调。)

两年半。

不对,准确说是两年半出头。时间不长,倍数不小,靠的是三股绳绞在一起,散户的热情、保证金的杠杆、还有一条被反复讲给市场听的AI叙事。

这只股票在韩国综合指数的权重,大到它打个喷嚏,首尔整个市场都跟着晃。一个本土散户扎堆的标的,跌的时候踩踏起来也最凶,这是杠杆送你的另一面。

我自己的判断很直白,25倍里面有业绩,但更多的是预期。HBM确实让海力士赚了钱,可利润涨的级数,远没有股价涨的级数那么夸张,中间那段缺口,就是估值扩张填的。

预期这东西,给的时候慷慨,收的时候也快。(这话我说过不止一次,每次说完没多久就被市场教育一遍。)

所以真正要问的,不是它涨了多少,而是英伟达的GPU肚子里,到底装了多少海力士的货。那才是这25倍的地基,地基要是松了,上面的楼怎么盖的,就都不重要了。

图2 海力士股价自2022年底至2026年的倍数爬升轨迹(约25倍)

英伟达的GPU,肚子里装着海力士的HBM

我得先说清楚HBM到底是什么,不然后面整段像在说黑话。(这毛病我写产业文章时常犯,先补一句白话。)

HBM是高带宽内存,英文那串太长我就不念了。它把多层DRAM像摞煎饼一样堆起来,紧挨着GPU的运算核心,用极宽的通道把数据喂进去。名字里的「带宽」两个字,就是它存在的全部理由。

为什么要这么折腾?因为GPU算力再强,数据喂不进去也是空转。(我第一次真正理解这点,是看一张带宽瓶颈的示意图,当场愣了几秒。)AI训练和推理吃的是海量参数,带宽不够,再贵的算力也闲置在那,等于花大钱买了台跑不满的机器。

海力士在这条链上的位置很特殊。它是英伟达头号HBM供应商,HBM3E已经量产,HBM4在往前迭代。没有它,那些标着几千亿参数的GPU,肚子是空的。

海力士在存储市场占的份额,加上对口英伟达这类客户的深度绑定,是实打实的。一家韩国存储厂,能卡住全球AI算力的脖子,这在十年前没人敢想。

双刃。

绑定深了,另一面就来了。收入越靠HBM这一个口子,对单一大客户的依赖就越重。英伟达的订单是它25倍的底气,可英伟达要是哪天自研内存、或者把单子分一部分给别家,海力士的估值逻辑会瞬间松动。

这层关系最容易被叙事盖住。大家只看见「英伟达离不开海力士」,却少想「海力士也离不开英伟达」。(买方和卖方的互相离不开,分量从来不相等。)

我查过单颗高端GPU的HBM容量,从早几年的几GB,到现在动辄几十GB,翻了不止一个数量级。容量越大,对海力士的依赖越深,这是明面上的好事。

可容量越大,英伟达心里那本账也算得越清。把这么大一块成本压在一家韩国供应商身上,任何采购总监都会睡不着。所以HBM越重要,海力士的议价筹码和英伟达的替代冲动,是同步升的。

所以光看「它是英伟达供应商」还不够,还得看HBM本身涨价顺不顺、利润实不实。供应商的身份给了它门票,但门票后面能不能一直坐稳,是另一笔账。

下一节就拆这块。涨价这事儿,比我一开始以为的麻烦。

HBM涨价跑不赢老内存,这才是真麻烦

结论先摆在这,HBM价格确实在涨,可涨速已经跑不赢传统DRAM,也就是那批被叫做「老内存」的货。(我当初也以为HBM是永远涨上去的,数据后来打了我脸。)

图3 HBM价格季涨幅逐季走低,传统DRAM反翘,两线眼看要交叉

看这张图就清楚,近几个季度HBM的季涨幅在往下走,传统DRAM反而往上翘。两条线不是背离,是快要交叉。交叉那一刻,HBM的稀缺故事就讲不下去了。

某韩资券商就是据此动手的。它把海力士的营业利润预期,砍到了低于市场共识8%。

8%看着不多,可这是预期的下修,不是已实现的亏损。预期这东西一松,股价之前给的溢价就站不住。(溢价这栋楼,地基是预期,不是现金。)

图4 从市场预期基准出发,HBM价差还能补一块,传统芯片拖累更大,落到低于共识8%

瀑布图把这笔账摊开了。从市场预期基准出发,HBM价差还能贡献一块正值,传统芯片的拖累却更大,几项一抵,最后落到比共识低8%的位置。

最反直觉的在这,HBM占收入比重越高,利润对传统芯片价格的敏感度反而越藏不住。高占比本来是护城河故事,转头成了敞口。

漏风。

我自己的判断,HBM是命门,可命门也会漏风。涨价跑不赢老内存,就是第一道裂缝。这裂缝还不致命,但它说明一件事,靠单一品类涨价撑起来的利润,弹性是双面的。

涨的时候,弹性给你惊喜。跌的时候,弹性给你惊吓。同一块肌肉,两种表情。

AI估值从算力迁到带宽,存储厂却没拿到定价权

市场这半年干了一件事,把AI估值从「算力」迁到「带宽」。英伟达炒完,开始炒HBM,海力士就这么被重新定价。(叙事的接力棒,从一家传到另一家,棒还是那根棒。)

可我越看越觉得,这里有个幻觉。HBM本质还是标准化内存,技术壁垒和定价权,远不如GPU。把内存厂讲成AI军备的卖水人,听着提气,细想经不住推敲。

图5 海力士与英伟达在定价权等维度拉得很开,存储厂还在坡下

雷达图上,海力士和英伟达在定价权、技术壁垒、毛利率、议价能力几个维度拉得很开。GPU厂站得高,存储厂还在坡下。市场被AI算力叙事绑住了眼睛,可真正能攥住利润链顶端的,从来是少数几家。

客户高度集中,反而把风险放大了。英伟达一家说了算,海力士的议价空间是被锁着的。你越依赖它,它越有筹码压你。

图6 AI资本开支冲得猛,内存收入回收慢半拍,时间上错配

热力图看年份维度更清楚。AI资本开支这几年冲得极猛,内存收入的回收却慢半拍,时间上是错配的。钱花出去了,回来得等。

我的观点直说,存储厂这一轮拿到的是「估值溢价」,不是「定价权」。溢价会退潮,定价权不会凭空长出来。把溢价当定价权,是这轮行情最容易犯的错。

等风停。

风停的时候,谁在裸泳一眼就能看穿。现在风还大,没人愿意低头看。

敲钟声落,真正的考验才开始

敲钟声落,热闹退去,真正的考验才开始。那天首尔跌10%,不是意外,是裂缝露出来的瞬间。

海外资金抢筹、本土资金出逃,两拨人对「AI内存」的定价已经不同。同一家公司,同一个时刻,账本是同一本,出价却是两个世界。

25倍靠的是叙事、杠杆和散户热情,不是光靠利润。HBM是命门,也是软肋。涨价跑不赢老内存,第一道裂缝已经出现。

我一个普通观察者,能说的是,别把「AI内存」当成永动机。叙事会退潮,杠杆会反噬,单一客户的依赖会反咬。

普通人站的位置,往往是最晚知道风向变的那群人。

晚。

等你想跑的时候,门口已经挤满了和你一样想法的人。这不是危言,是每次杠杆行情结束时都会重演的剧本。

这文章不荐股,只把看到的裂缝画给你看。

数据来源与说明

Bloomberg 2026-07-13SK Hynix 纳斯达克上市首日 ADR 涨13%、首尔主板跌10%;265亿美元规模(史上最大外国公司美股IPO之一);订单簿超额认购逾7倍;ADR较首尔股票溢价约15%;股价自2022年底飙升约25倍;某韩资券商营业利润预期低于市场共识8%。

海力士与英伟达公开披露招股书与财报中的HBM营收占比、单颗GPU所需HBM容量、HBM3E与HBM4迭代节奏等。

韩国交易所(KRX)公开行情与散户持仓、保证金交易数据。

文中图表为基于公开报道的示意性还原,非精确交易数据;本文仅为产业观察与逻辑拆解,不构成任何投资建议。市场有风险,判断需独立。