本文来自微信公众号: AutoReport 汽车产经 ,编辑:杨光,作者:于雷

7月12日晚,赛力斯一纸业绩预亏公告,让资本市场措手不及。

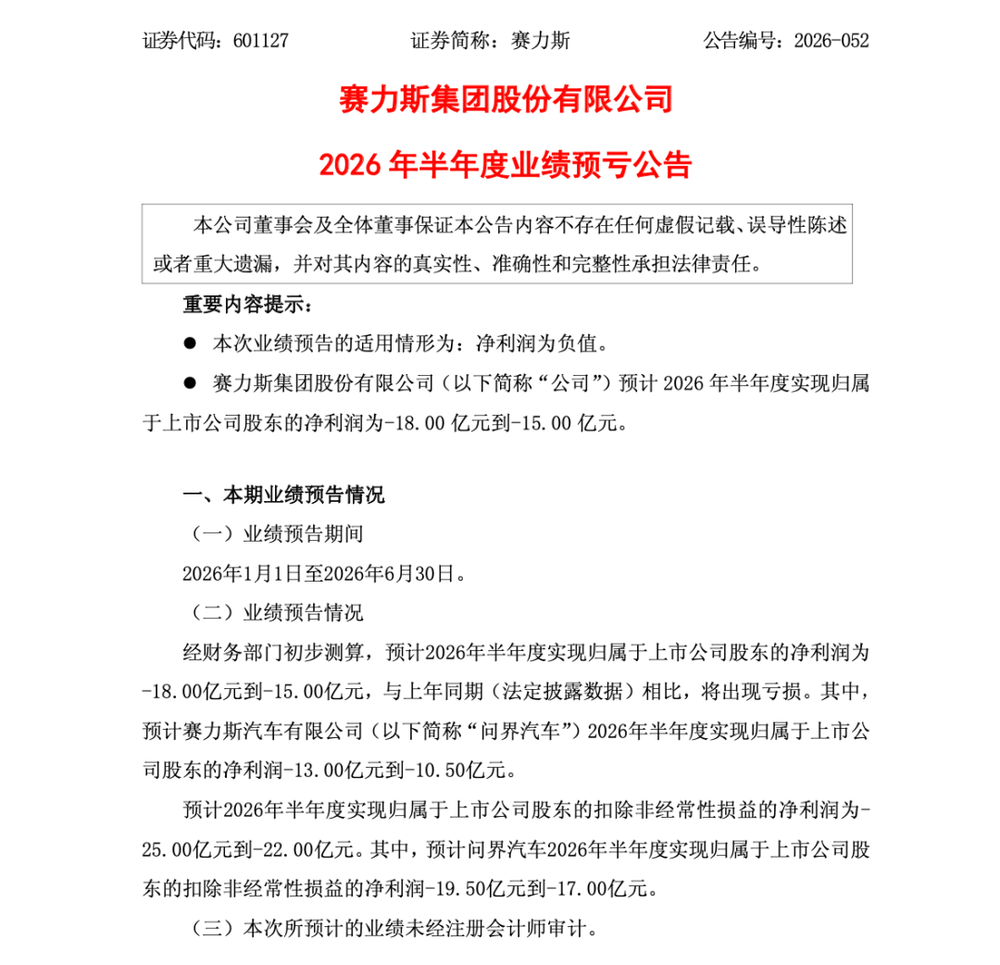

公告显示,公司预计2026年上半年归母净利润亏损15亿至18亿元,扣非净利润亏损22亿至25亿元。去年同期,公司还实现归母净利润29.41亿元。

赛力斯提前披露业绩,预告公司将亏损

消息公布后的首个交易日,赛力斯股价开盘不久便封死跌停。

相比亏损本身,更大的意外在于问界。

过去两年,问界一直是国内少数能够实现销量和利润同步增长的新势力。今年上半年,其依然卖出了16.08万辆,同比增长5.6%。

但就是在这样的销量下,赛力斯汽车(问界)预计上半年归母净利润亏损10.5亿至13亿元,意味着问界已经由盈转亏。

赛力斯把原因归结为原材料价格上涨、存量资产减值等因素。

只是,这些虽然确实能够影响利润,但还不足以完全解释为何会在短短一个季度出现如此大的反转。

但如果把这份公告,与过往的产品节奏和商业模式放在一起看,就会发现这些压力并不是突然出现的,而是过去已经在逐步累积,最终集中体现在二季度利润上面。

NO.1

[问界的高利润时代正在结束]

今年一季度,赛力斯营业收入257.46亿元,同比增长34.46%,归母净利润也维持在7.54亿元。

虽然从表面看,这仍是一份盈利的成绩单,但利润的质量实际已经在显著下降。

当季,公司非经常性损益达到6.52亿元,其中6.28亿元来自政府补助。对应的,扣除非经常性损益后的净利润只剩1.03亿元,同比下滑73.87%。

这意味着,赛力斯一季度7.54亿元的利润里,真正依靠主营业务赚到的只有1亿元左右,仅为去年同期的四分之一。

但赛力斯卖的车并不少。今年上半年,赛力斯集团销量达到17.88万辆,同比增长3.87%。其中,最核心的问界销量达到16.08万辆,同比增长5.60%。

销量增长,利润却快速下滑,意味着真正承压的是单车盈利能力。

一方面,是制造成本持续上涨。

赛力斯集团董事长张兴海在6月举行的2026中国汽车重庆论坛上提到:“存储芯片从20块钱一个单位,到接近100块钱一个单位,涨价5倍。还有碳酸锂价格从2025年同期的8万/吨,涨到今天的18万/吨。对问界来讲,平均一辆车增加了1.5万-2万元的成本。”

”成本涨价、材料涨价,但(新车)售价一个比一个卖得更低。其实整车企业还是蛮挑战的,非常之挑战。”

但这些成本几乎无法向终端转嫁。

当前国内汽车市场竞争依旧激烈,为了争夺订单,车企不仅不敢涨价,还需要通过金融贴息、置换补贴、限时权益等方式刺激新车销售,同时依靠终端优惠加快老款车型去库存。

成本持续增加,售价却不断让利,单车利润自然越来越薄。

7月13日,中国汽车工业协会副秘书长陈士华还在中国汽车工业高质量发展论坛上透露:国内目前整车利润只有1.5%,而疫情前起码有50%以上,零部件利润也在6-7%。

另一方面,则是问界始终保持着行业最快的一批产品迭代节奏。

以问界M9为例,今年3月刚推出搭载896线双光路图像级激光雷达的新版本,5月又发布全新一代车型,两次升级仅间隔两个多月。

快速迭代带来了持续的产品竞争力,但也意味着更高的运营成本。每一次换代,都需要重新铺设展车、投入营销资源,同时通过更大的终端优惠完成老款车型清库。

生产端同样如此。新车型导入后,产线、模具、工装以及供应链都需要重新调整,部分提前采购的零部件甚至会因配置升级而失去使用价值。

过去销量快速增长的时候,这些投入还能被快速摊薄。但当市场进入存量竞争,产品更新越快,每一代车型留给成本回收的时间就越短,这些额外投入最终都会转化为利润压力。

NO.2

[华为之外,赛力斯还能做什么]

如果说前半部分的亏损来自主营业务盈利能力下滑,那么另一部分亏损,则更多是一种主动的财务调整。

赛力斯在业绩预告中明确提到,上半年利润还受到存量资产减值的影响。

这对于汽车行业而言并不罕见,每当企业进行平台切换或业务重组时,往往都会集中计提资产减值,把正在失去继续使用价值的产线、模具、工装及库存等资产一次性确认到当期利润表,而不是让这些问题在未来几年持续以折旧费用的方式扣除利润。

问界此前快速的更新迭代,实际也是在让那些围绕老车型建设的资产加速失去原有价值。

这种情况下,赛力斯选择在二季度集中确认减值,虽然会让中报利润更加难看,但客观上也完成了一次历史包袱的集中出清,为后续财报和产品周期减轻负担。

与资产减值类似,赛豆科技出表也是一次财务结构调整。

赛豆科技的前身是蓝电汽车,多年来一直没有形成稳定的盈利能力。5月底,赛力斯通过约66.71亿元增资扩股,将赛豆科技持股比例降至32.96%,不再纳入上市公司合并报表。

在此之后,赛豆科技继续推进整车开发、自建渠道和产能建设,所产生的相关成本和经营压力都不会再影响赛力斯。

不过,财务上的轻装上阵,并不意味着盈利问题已经解决,赛力斯真正需要面对的是问界模式本身的利润空间。

赛力斯此前在港股招股书中披露,2022-2024年向其最大供应商A的采购金额分别为58亿元、72亿元、420亿元,2025年上半年为200亿元,三年半时间合计采购金额高达750亿元。

以2025年上半年问界15.22万辆销量和200亿元采购金额计算,平均每卖出一辆车,赛力斯要向供应商A支付超13万元的采购成本。而供应商A,也被市场推测为华为。

尽管问界的快速崛起,很大程度是依赖华为的品牌号召力、销售体系和智能驾驶、智能座舱等核心解决方案。但与此同时,赛力斯也需要持续采购华为相关软硬件,并支付相应的服务费用,这部分成本始终存在于整车成本之中。

过去这一问题还不明显,但在原材料上涨、终端价格只能下探的现在,这部分固定成本开始不断变得敏感。

更重要的是,随着鸿蒙智行旗下品牌不断增加,华为的品牌、渠道和智能化能力正在服务越来越多车企。

对于赛力斯而言,华为虽然还是自己的重要优势,但已经不再是独有的优势。

当华为不再是独特的卖点,赛力斯应该思考的还有如何建立起自己独特的增量价值。

毕竟,当行业利润越来越薄,谁创造的价值更多,谁才能留下更多利润。