本文来自微信公众号: 金角财经 ,作者:田羽

赛力斯急了。

7月12日,赛力斯发布业绩预告,预计2026年上半年归母净利润亏损15亿元至18亿元,扣非净利润亏损22亿元至25亿元。去年同期,赛力斯还分别盈利29.41亿元和24.74亿元。

从大赚数十亿元到巨亏十几亿元,只用了一年。

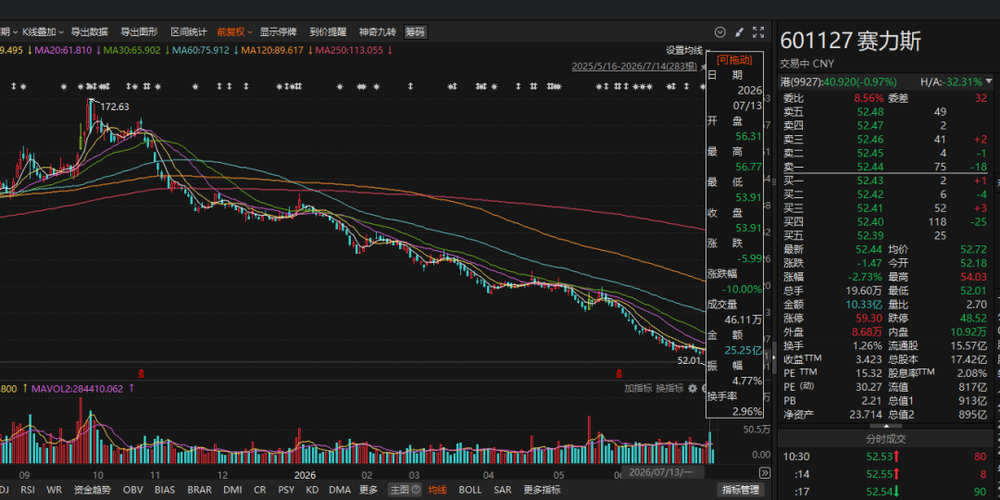

市场迅速作出反应。公告发布后的首个交易日,赛力斯股价跌停,报53.91元,较2025年9月172.63元的高位跌去约70%。

控股股东随即出手。7月13日晚,小康控股宣布,计划在未来6个月内增持赛力斯1.5亿元至3亿元。但增持计划公布后的两个交易日,赛力斯股价仍未收复跌停当日的开盘价。

过去几年,华为是赛力斯最值钱的故事。只要问界仍被视为最接近“华为汽车”的品牌,市场就愿意给它更高的估值。

如今,赛力斯突然巨亏,越来越多车企又开始接入华为生态。问界过去相对独享的华为光环,正在被不断稀释。

赛力斯一边拼命投入研发,想建立自己的技术能力;另一边,在自己的故事真正立起来之前,它可能比任何时候都更需要华为。

当华为的爱开始分给更多车企,赛力斯还能不能等到下一次偏爱?

接连大额资产减值

赛力斯这次亏损,并非毫无征兆。

2025年,公司归母净利润同比仅增长0.18%,几乎原地踏步;扣非净利润则同比下降7.84%。

进入2026年,一季度归母净利润同比增长0.89%,扣非净利润却同比大跌73.87%。到了年中,盈利压力彻底暴露。

赛力斯预计,2026年上半年归母净利润亏损15亿元至18亿元,扣非净利润亏损22亿元至25亿元。而2025年同期,这两个数字还分别是盈利29.41亿元和24.74亿元。

短短一年,中报从大赚数十亿元,变成亏损十几亿元。

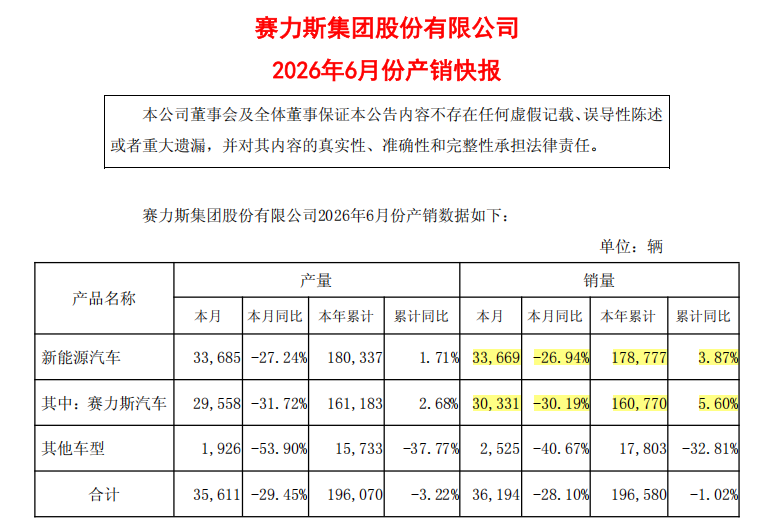

更值得注意的是,上半年赛力斯的销量并没有利润表看起来那么差。

虽然6月新能源汽车销量同比下滑27%,但整个上半年仍然微增3.87%。销量没有明显坍塌,利润却突然转为巨亏,这种反差才真正出乎市场意料。

对于亏损原因,赛力斯主要给出了两方面解释。

一是存储芯片、工业金属、碳酸锂等原材料价格上涨,推高生产成本;二是部分存量资产受到技术迭代和车型换代影响,未来适配性下降,公司因此调整了账面价值。

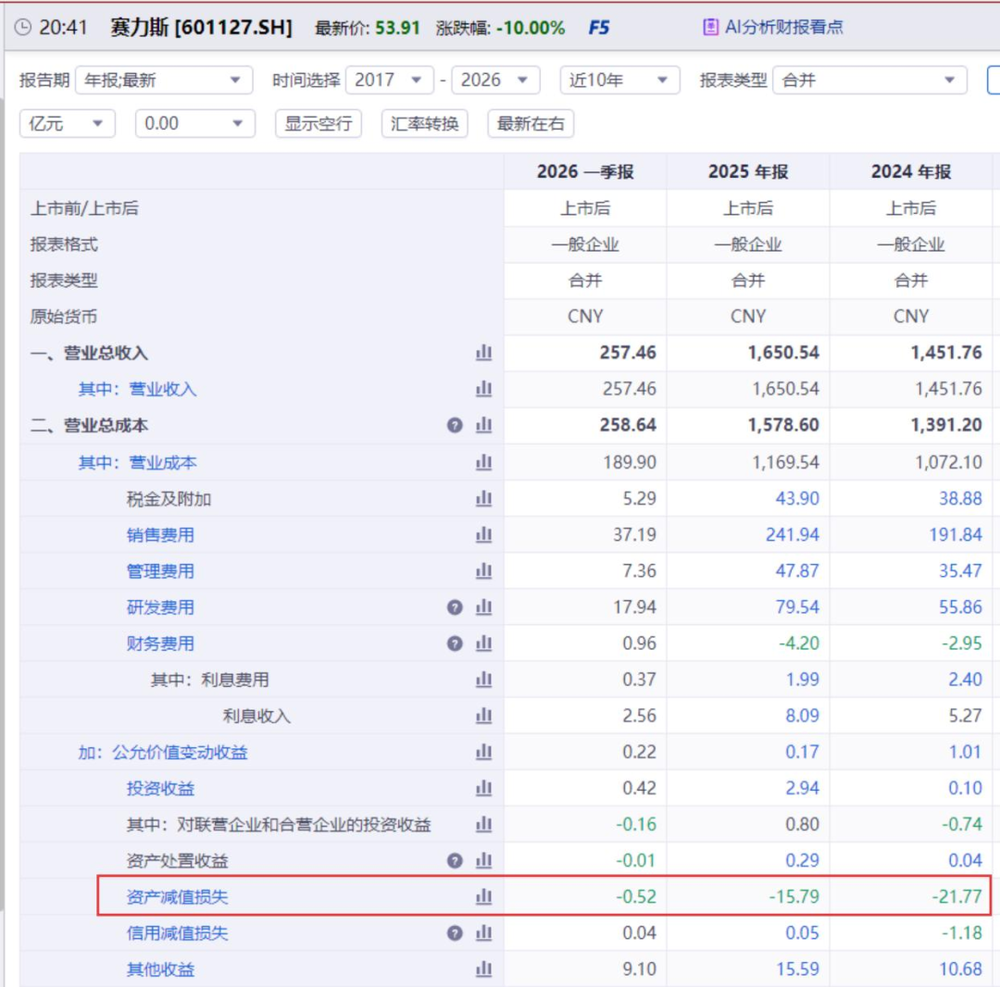

其中更值得警惕的,是上半年预亏的关键词“资产减值”。

2024年和2025年,赛力斯的资产减值损失分别达到21.77亿元和15.79亿元。同期公司的营业利润也不过数十亿元,意味着减值每年都在吞噬相当一部分利润。

单次大额减值,可以解释为一次性出清。但赛力斯的问题在于,减值已经连续发生。

2024年、2025年,公司接连计提大额减值;到了2026年上半年,资产减值依然是解释巨亏的主要原因之一。

当原本偶发的冲击连续出现,市场自然会怀疑,这背后可能不只是单个项目判断失误,而是产品节奏、技术路线与市场需求之间长期存在偏差。

从近年的减值明细来看,这种风险主要集中在两类资产上。

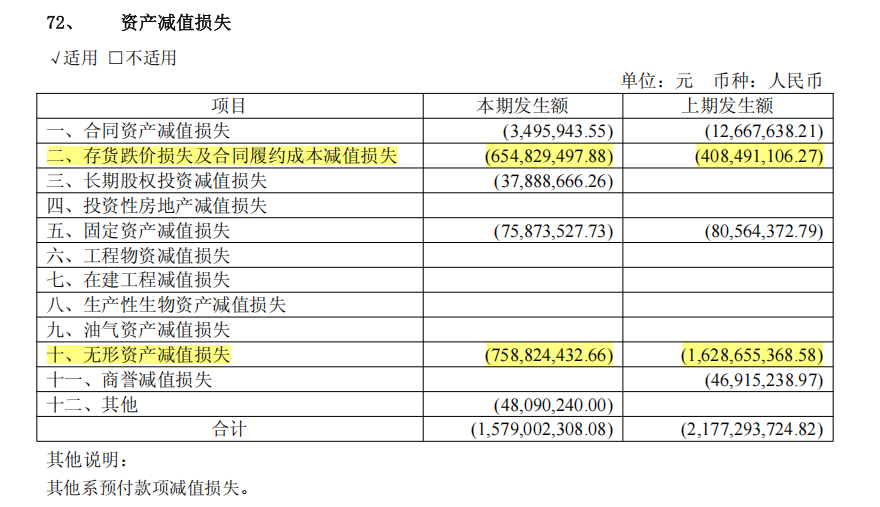

第一类是存货。

2024年和2025年,赛力斯的存货减值损失分别达到4.08亿元和6.55亿元。

存货减值意味着,部分原材料、零部件和在产品虽然仍在账面上,但实际价值已经下降,甚至难以继续用于新车型。

汽车行业更新速度越来越快,一旦车型平台、电子架构或技术路线发生变化,部分定制零部件就可能迅速失去用途。新车型不断推出,旧库存却来不及消化,最终便可能转化为减值损失。

这说明,赛力斯的品牌声量和销量虽然已经上来,但供应链管理、生产组织和产品切换能力,未必完全跟上了扩张速度。

第二类是无形资产,而且规模更大。

2024年和2025年,赛力斯的无形资产减值损失分别达到16.29亿元和7.59亿元。存货减值更多反映采购和生产管理问题,无形资产减值指向的,则是研发项目本身。

过去几年,赛力斯为了建立自己的技术体系,不断加大研发投入,并将相当一部分研发支出资本化,形成账面上的技术资产。

一旦相关项目未能达到预期、车型被淘汰,或者技术路线快速过时,这些资产就可能失去价值,最终通过减值重新冲击利润。

而相比存货减值,赛力斯更大的争议,正藏在快速膨胀的研发投入里。

研发豪赌

无形资产减值的背后,是赛力斯近几年迅速膨胀的研发投入。

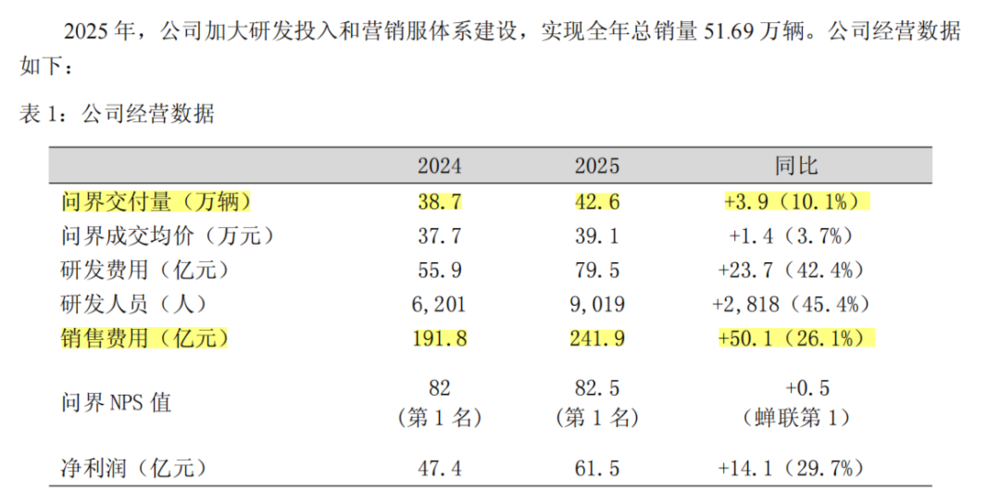

2023年,赛力斯研发费用为16.96亿元。到了2024年和2025年,这一数字分别升至55.86亿元和79.54亿元。2026年一季度,研发费用达到17.94亿元,已经超过2023年全年的水平。

这么多钱砸下去,赛力斯当然也不是毫无收获。

2025年,赛力斯发布魔方技术平台2.0,升级能源系统、智能底盘、电子电气架构和座舱空间;动力方面,完成第五代2.0T增程技术开发,形成1.5T和2.0T两套增程方案,并推进高压架构、八合一电驱等技术落地。

制造环节,公司还引入工业AI模型,对超过3.6万个质量点位进行自动监控。

客观来说,这些投入确实推动了赛力斯在产品竞争力和研发体系上的升级。但问题在于,赛力斯的研发投入不仅规模激进,账务处理方式也引发了不少争议。

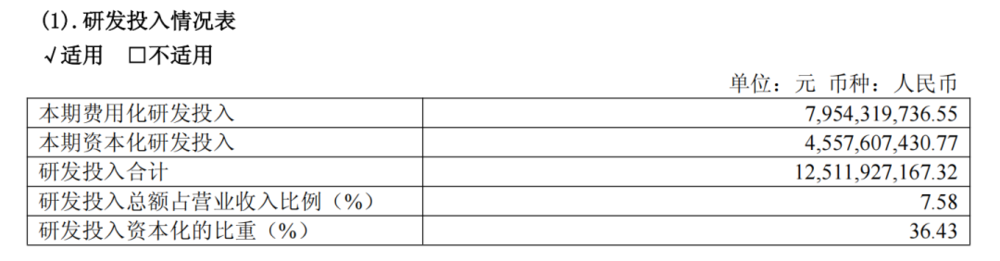

以2025年为例,赛力斯实际研发投入高达125.12亿元,但真正进入利润表、直接算作当期费用的只有79.54亿元,另外45.6亿元被资本化。审计机构也在2025年年报中,把研发支出资本化列为了关键审计事项。

什么是研发费用化和资本化?费用化,就是研发的钱花出去以后,当年直接计入成本费用;资本化,则是先把其中一部分记成资产,以后再通过摊销或者减值,慢慢影响利润。

因此,资本化能够减轻短期利润压力。

赛力斯2025年资本化的45.6亿元研发投入,没有在当年全部计入费用,而是留在资产负债表上。利润表暂时更好看了,但这笔成本并未消失,只是被推迟。

值得注意的是,造车新势力普遍烧钱研发,但像赛力斯这样大规模资本化的情况并不多见。比如小鹏汽车2024年和2025年的研发投入分别达到64.57亿元和94.9亿元,但全部进行了费用化。

大比例资本化最大的风险,就是项目顺利,它可以慢慢摊销;但项目一旦失败、车型被淘汰,或者技术路线迅速过时,这些资产就可能突然失去价值,最终以大额减值的方式重新冲击利润表。一旦通过减值集中释放,对业绩和市场信心的冲击,往往比逐年费用化更加猛烈。

而赛力斯的财报,已经出现了这种风险的迹象。

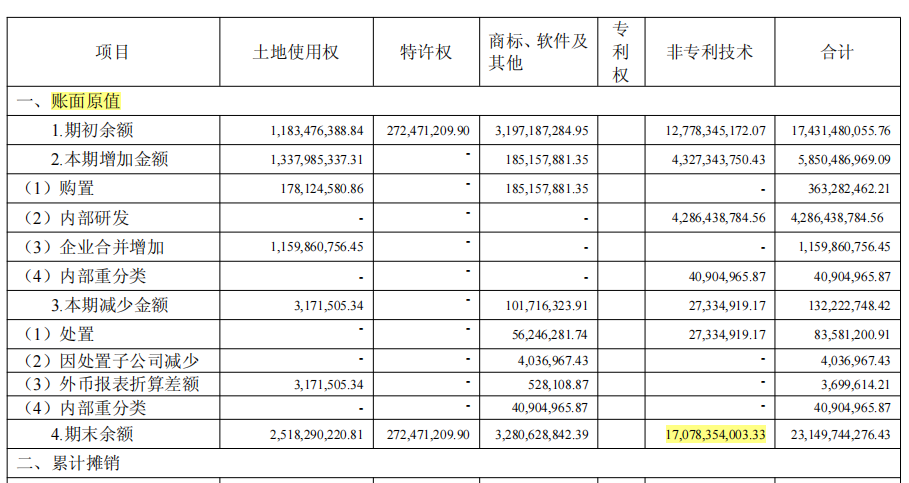

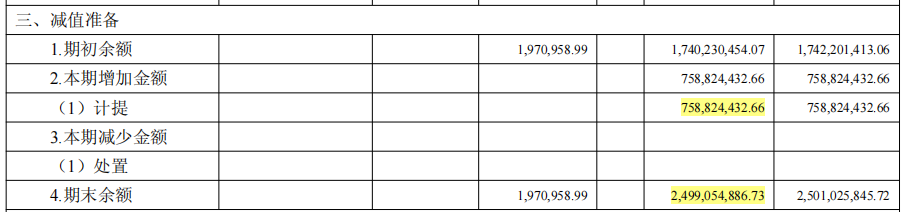

2025年财报显示,赛力斯的非专利技术的账面原值已经高达170.78亿元,而减值准备已经高达25亿元,去年减值准备就多增加了7.6亿元。其中,减值主要来自项目“整车及汽车零部件技术开发”。

研发本身就有失败风险,单个项目出现减值并不罕见。但当研发资本化长期处于高位,无形资产减值又连续发生,市场自然会追问:这些不断积累在资产负债表上的研发投入,究竟有多少能够真正转化为产品竞争力?

2026年上半年的巨亏,只是把这项压力集中暴露了出来。

说到底,赛力斯正在用巨额研发投入,换取一套属于自己的技术能力。但在这套能力真正转化为稳定的产品竞争力之前,公司首先要承受的,却是高投入、高资本化和高减值带来的业绩波动。

那么问题来了:赛力斯为什么如此急于建立自己的技术体系,甚至愿意牺牲短期利润?

答案或许要从它与华为之间那种既深度绑定、又十分微妙的关系说起。

华为的爱,分给更多人

赛力斯如此迫切地建立自己的技术体系,说到底,是想在华为光环之外,讲出一个属于自己的故事。

但尴尬的是,赛力斯自己的故事还没有真正立住,华为的故事却已经不再像过去那样稀缺。

市场上一直有一种说法:没有华为,就很难有今天的问界,赛力斯也很难走到现在的位置。

这句话并不夸张。但赛力斯拿到这张“华为入场券”,付出的代价同样不低。

2025年初,华为智能汽车解决方案相关业务和资产逐步装入引望并正式运营。赛力斯出资115亿元,拿下引望10%股权。

但115亿元,可能只是这张入场券的一部分。

公开信息显示,赛力斯对“最大供应商A”的采购额,从2022年的58.02亿元上升至2024年的420.30亿元。2025年年报显示,公司前五大供应商采购额中的关联方采购额达到223.35亿元。

赛力斯并未直接披露“供应商A”的名称,不同年份的最大供应商也未必完全相同,但市场普遍认为,其中相当一部分采购流向了华为体系。

与此同时,问界的销售体系与华为渠道深度绑定,赛力斯的销售费用也在快速上升。

2024年至2025年,问界交付量由38.7万辆增加至42.6万辆,同比增长10.1%;产品均价由37.7万元升至39.1万元,增长3.7%。但同期赛力斯的销售费用却从191.8亿元增至241.9亿元,增幅接近30%。

也就是说,赛力斯要维持“华为汽车”带来的产品和品牌优势,不仅要花115亿元入股引望,还要在核心零部件采购和销售渠道上持续投入巨额资金。

市场环境向好时,这些成本还可以通过销量增长和规模效应摊薄。一旦销量增速放缓、原材料涨价或者竞争加剧,这张昂贵的入场券就会迅速侵蚀利润。

这也解释了,为什么赛力斯刚刚依靠问界实现盈利,就开始大举投入研发。

在华为主导的合作体系中,赛力斯必须尽快建立自己的技术能力和产品差异。否则,即使汽车卖得越来越多,它也可能始终只是华为汽车生态中负责制造和交付的一环。

但更加尴尬的是,赛力斯还没来得及完成这场技术豪赌,华为带来的红利已经开始被越来越多车企分享。

6月25日至28日,短短四天内,就有7款华系车型完成上市、预售等公开动作。截至6月底,按照华为官网信息,搭载华为乾崑智驾的车型已经达到43款。

有媒体统计,剔除鸿蒙智行体系内的14款车型,仍有29款来自体系之外。其中,与问界M5、M6、M7、M8和M9价格区间重叠的SUV,至少达到13款。

这些竞争已经进入问界最核心的价格带。

在20万元级市场,岚图FREE+、阿维塔07等华为合作车型,正在进入问界M6、M7所在的区间;到了30万元左右,深蓝S09、传祺向往S9乾崑系列等产品,又开始争夺问界M7、M8所处的中大型家庭SUV市场。

这些变化意味着,华为的技术能力正在从少数品牌拥有的稀缺标签,逐渐变成越来越多车企都能购买和使用的公共能力。

过去,消费者选择问界,很大程度上是因为它代表了华为深度参与造车。但当越来越多车型都拥有华为智驾、座舱和其他技术加持,问界与华为之间的绑定仍然很深,独特性却难免被削弱。

这正是赛力斯最微妙的处境。

巨额自研投入已经率先压在利润表上,独立技术的商业价值却还没有得到充分验证;与此同时,问界过去享有的华为稀缺红利,又在随着合作车型增加而快速消退。

在这段青黄不接的时期,赛力斯仍然需要华为提供更先进的技术、更强的渠道,以及更加明确的资源倾斜。

但华为已经不再只有赛力斯。

随着鸿蒙智行版图扩大,乾崑智驾不断向外输出,华为正在从少数车企的深度合作伙伴,变成越来越多品牌共同依赖的技术平台。

华为的朋友越多,问界过去享有的独家红利就越少。

到了那个时候,赛力斯真正需要证明的,已经不是它与华为的关系有多深,而是自己的研发能力、产品定义、制造效率和成本控制,究竟值多少钱。

过去,华为已经爱过赛力斯一次。它把问界送上主流牌桌,也让赛力斯完成了从边缘车企到新能源汽车明星公司的跃迁。

如今,利润突然转亏,华为的技术又被越来越多竞争对手分享。赛力斯一边拼命建立自己的能力,一边仍在等待华为再给一次机会。

只是这一次,即使华为愿意再爱一次,赛力斯最终也得学会靠自己站稳。

参考资料:

电厂《一块华为招牌站不下80款车,“含华量”之争打到台前》