本文来自微信公众号: 食品内参 ,作者:不浪费读者时间的

被“美颜”的利润表

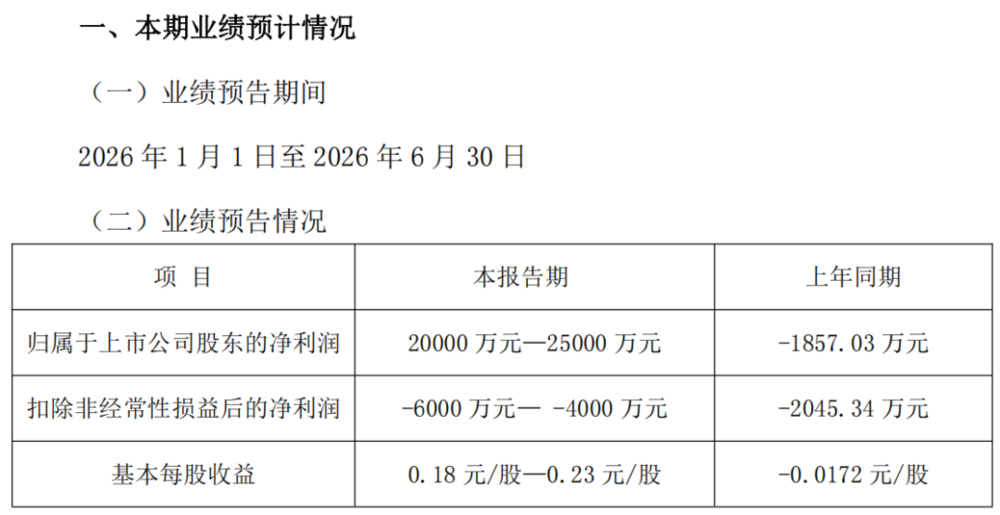

7月13日晚间,西王食品披露2026年半年度业绩预告。公告显示,上半年归属于上市公司股东的净利润为2亿元至2.5亿元,上年同期为-1857.03万元;扣除非经常性损益后的净利润为-6000万元至-4000万元。

净利润与扣非净利润之间如此大的差距,源于公司处理海外资产时产生的一笔非经常性收益。

“本期处置Iovate资产,处置完成后公司未收到任何款项,因该部分净资产为负值及外币报表折算影响从而产生投资收益约3.5亿,影响归属于上市公司股东的净利润约2.8亿。”西王在公告中如此陈述。

说通俗一点,上半年西王食品卖了境外子公司Iovate,之所以没收到款项是因为全部交易价款用于偿还了该子公司债务。根据此前的公告,截至2026年一季度末,Iovate净资产为-1.96亿元,处置一个资不抵债的公司,会计上会产生投资收益。相当于你甩掉了一个净负债3.5亿元的包袱,在账面上就“赚”了3.5亿元。

而这笔所谓的投资收益,最终影响公司归母利润约2.8亿元,覆盖了西王食品上半年全部盈利。扣除这笔一次性收益,公司实际经营是亏损的,且亏损在持续扩大。

根据此前的公告,一季度西王食品营收同比微增0.78%至10.48亿元;净利润同比下滑223.62%至-929.14万元;扣非净利润同比下滑241.22%至-715.93万元。这意味着二季度单季扣非预计亏损3484万-5284万元,较一季度呈现断崖式恶化。

不仅环比在恶化,同比亦如此。2025年上半年,西王食品的扣非净利润亏损额为2045.34万元,今年上半年扩大到4000万—6000万元,扩大约两到三倍。

对于经营亏损的原因,西王食品在公告中称,“报告期内原材料成本大幅上涨”。对此,公司采取多项措施提质增效:一方面持续深化产品结构优化、加码线上业务布局,提升主营业务盈利空间;另一方面处置近几年持续亏损的运动营养业务,优化资产质量,聚焦核心食用油业务。

通过一系列举措,上半年公司高端及战略品保持良好增长态势,产品结构持续优化;线上渠道销量大幅增长,O2O即时零售及抖音本地生活等新渠道拓展取得实质性突破;社区近场生意实现规模化铺货与终端动销;特渠团购产品顺利上市,开辟新增量场景等等。西王表示,这些调整与优化举措效率将逐步释放,预计下半年对公司经营业绩形成正向支撑。

多重危机接踵而至

回到西王食品在公告中多次提到的已剥离的子公司Iovate,要理解西王今天的困境,就绕不开它。从2019年首次暴雷,到2022年起连续四年亏损,西王食品已累计亏损超20亿元,很大程度上都是拜Iovate所赐。这完全背离了十年前并购时的意愿和计划。

2016年,西王食品联合春华资本以7.3亿美元(约合人民币48.75亿元)收购加拿大运动营养品公司Iovate。由于体量和影响力较大,该笔交易甚至是在中加两国总理的见证下进行的。当时西王食品的总资产仅22亿,Iovate估值近49亿,属于典型的“蛇吞象”式操作。

更大的风险在于,为收购Iovate,西王食品以Iovate的100%股权、商标、专利等核心资产做抵押,向加拿大汇丰银行牵头的银团借款约7亿美元(合人民币约47亿元)。这为公司日后的经营危机埋下了巨大的雷。

之所以冒着如此大的杠杆风险发起此次并购,西王食品是想通过进军运动营养赛道,在玉米油主业之外开拓第二增长曲线。

但现实是残酷的,由于种种原因,Iovate的业绩走势并未如西王食品预期的那样上行,反而是持续下行。2019年,Iovate首次计提大额商誉减值,直接导致西王食品上市以来首次年度亏损,全年净亏损7.52亿元。此后减值反复发作,截至2025年末,上市公司对Iovate累计计提资产减值总额已达47.60亿元,与当年48.75亿元的收购总价几乎完全持平。

商誉减值反复重创公司财务报表的同时,西王食品当年收购Iovate的贷款却还没有还完。2025年,境外银团贷款方要求提前西王偿还贷款,双方谈判破裂,成为压垮骆驼的最后一根稻草。2025年10月29日,无力偿还债务的Iovate依据加拿大《公司债权人安排法》向法院提交重整申请。

2026年5月7日,美国破产法院正式承认加拿大法院批准的重整交易方案。5月27日,股权交割完成。西王食品持有Iovate的所有股份被无偿注销,这意味着当年花费近49亿元买进来的资产几乎被清零。

剥离Iovate后,西王食品表示将聚焦食用油业务。但多年两线作战的过程中,西王的食用油业务也在持续萎缩,自2021年达到31.55亿元的收入顶峰后便进入了下行通道。到2025年,食用油业务年营收已降到21.34亿元,四年累计缩水10.21亿元,降幅达32%。收入下滑的同时,毛利率、主营利润等盈利指标也在恶化。

如今,即使公司已经剥离了Iovate这个大包袱,食用油主业自身的萎缩趋势并未逆转。上半年,公司扣非净利润亏损扩大,说明西王食品的食用油主业盈利能力不仅没有恢复,反而在加速恶化。

尽管在业绩预告中,西王食品提到了对食用油业务的多项调整与优化举措,并表示这些举措将对公司下半年经营业绩形成正向支撑。但现实情况是,这些举措在公司上半年经历的ST戴帽、实控人被查、控制权悬空、49亿并购清零等重重危机面前,显得有些微不足道。

换言之,直到现在,除了忍痛剥离Iovate,西王食品的控制权悬空和内控管理等危机并未解除。其中任何一项危机恶化,都可能成为压垮这家公司的下一根稻草。未来,西王食品想要真正实现轻装上阵,必须将这些“重甲”逐一卸下。