本文来自微信公众号: 正经社 ,作者:智者正叔

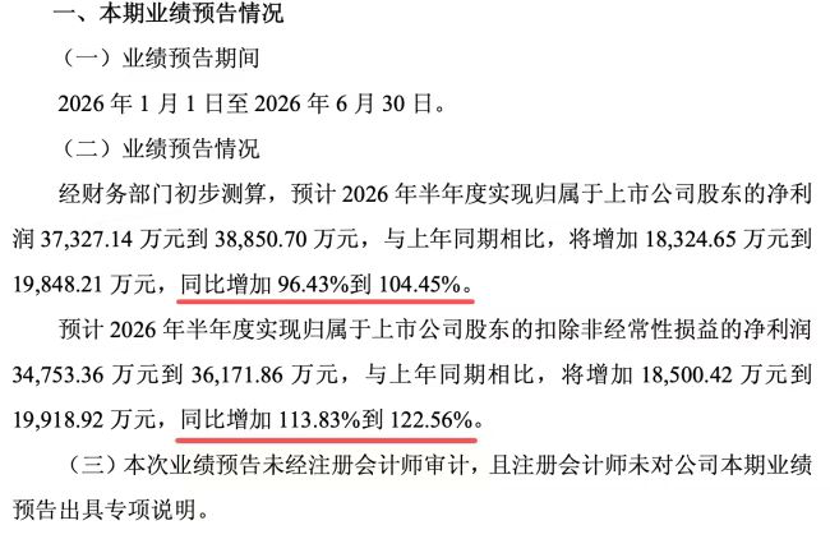

2026年7月8日,天味食品扔出一份相当炸裂的成绩单,上半年,归母净利润预计同比增长96.43%至104.45%,扣非净利润预计同比增幅更高达113.83%至122.56%。

然而,数字几乎翻倍,市场却没给面子。公告后首个交易日,股价下跌5.87%,市值较2021年巅峰时期的跌幅已超过七成。截至目前,跌势依然延续。

正经社分析师注意到,在2025年营收净利双降之后,这家“火锅底料第一股”正站在一个微妙的十字路口,一边是强劲反弹的业绩,一边是增速放缓的隐忧和频频出手的资本运作。

六个维度,拆开来看。

1

从双降到翻倍,这半年发生了什么

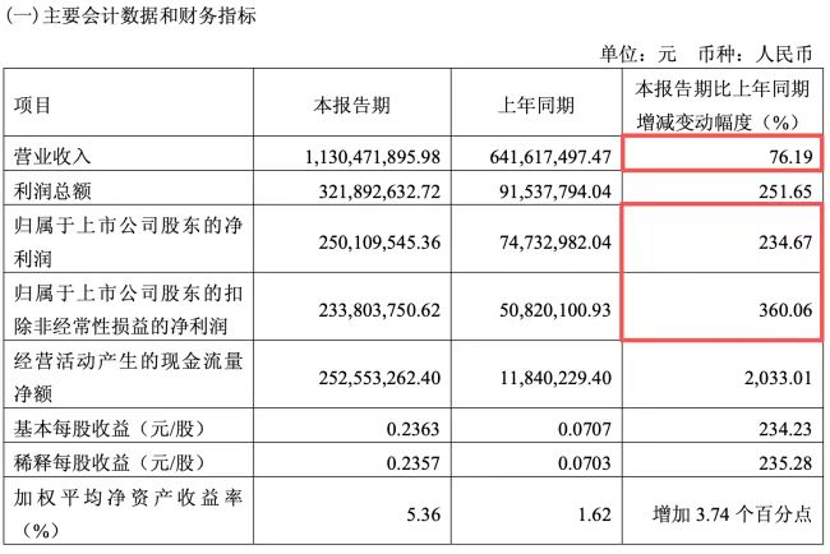

2025年的天味食品,日子不好过。营收34.49亿元,同比下降0.79%;归母净利润5.7亿元,同比下降8.79%。这是公司自2021年以来头一回营收和净利一起往下掉。

年报里说,复合调味品行业需求疲软,居民消费信心不足,行业竞争从“抢地盘”变成了“拼内力”。

2026年的画风,突然就变了。一季度营收11.30亿元,同比猛增76.19%;归母净利润2.50亿元,暴涨234.67%;扣非净利润2.34亿元,增幅冲到360.06%。

正经社分析师发现,把春节错期的影响抹掉,2025年四季度和2026年一季度合在一起看,营收增长23.6%,净利增长60.2%,没那么吓人,但依然可观。

上半年业绩预告延续了高增势头。预计归母净利润3.73亿元到3.89亿元,同比增长96.43%至104.45%。两头发力:收入端销量在涨,成本端原材料价格在降,再加上精细化管理把费用率压了下来。一季度销售费用率降了9.5个百分点到12.8%,净利率冲到22.1%,同比涨了10.5个百分点。

东方证券说这叫“业绩超预期”,产品、渠道、区域全面回暖,经营杠杆开始释放。西南证券也给了“买入”评级。

2

业绩翻倍,股价为何还没买账

业绩漂亮,股价却没有立即跟。这事儿得从资金面上找原因。

7月13日,天味食品融资买入925万元,融资偿还984.92万元,净流出59.92万元。融资余额6254.76万元,占流通市值比例只有0.44%,低于近一年20%分位。融资余额低,说明市场对这只票的热情不高。

融券那边却是另一番景象,融券余额171.43万元,超过了近一年90%分位。借钱买股的少,借股票砸盘的多,市场情绪偏空,方向挺一致。

市场在担心什么?算一笔账就明白了。

一季度净利润2.50亿元,上半年预计3.73亿元到3.89亿元,倒推二季度大概是1.23亿元到1.38亿元。同比看还有7%到20%的增长,但环比一季度,跌了44%到50%。这个落差,有点大。

一季度的爆发有特殊原因,春节错期、并购标的并表、小龙虾调料提前备货,几件事凑一块了。这些一次性因素退场之后,增长还能不能持续?这是市场最大的问号。

正经社分析师点破了一件事:市场对天味食品的定价逻辑已经从“看同比”转向了“看环比”。一季度的爆发把预期打得太满,二季度增速自然回落,被悲观情绪一放大,估值修复的节奏就乱了。

招商证券分析师陈书慧的看法不太一样:二季度高基数下仍有可能超预期,天味食品今年把小龙虾从季节性品类做成了常年长线产品,虾尾、花甲、螃蟹这些单品全年运营,小龙虾品类全年有望做到20%以上的增长。

3

四年四笔并购,湘味能否成第二曲线

业绩能翻倍,外延并购出了不少力。

天味食品的并购步伐越走越快。2023年拿下四川食萃,切入B端复合调味品;2024年收编杭州加点滋味,布局日韩西式风味;2025年9月花1.54亿元并购山东一品味享,进军即食酱。

2026年6月,又下一城,4.22亿元收购湖南坛坛香食品60%股权。坛坛香旗下“坛坛乡”做了二十多年剁辣椒,在湖南浏阳有生产基地,山西、山东有原料基地。2025年营收3.05亿元,净利5936.67万元。按收益法评估,坛坛香估值7.09亿元,对应2025年净利PE约11.85倍,这个价格不算贵。

交易附带了三年对赌:2026到2028年,营收分别不低于3.20亿元、3.36亿元、3.53亿元,三年累计净利不低于1.5亿元。完不成的话,原实控人得用股权来补。

过去12个月,天味食品对外投资超过5.77亿元。为什么这么猛?复合调味品行业竞争激烈,存量市场里想跑出来,光靠自己慢慢长太慢,并购是最快的路。湘菜现在是餐饮里最火的菜系之一,用剁辣椒当切口打进湘式调味料,天味食品想的是“川湘双轮驱动”。

正经社分析师认为,并购从来不只是做加法。渠道怎么整合?研发怎么协同?管理怎么对齐?坛坛香在经销商和商超的渠道怎么跟天味食品在电商和新零售的优势接上?这些事考验的是真功夫。

第一财经“壹评级”算了一笔账:坛坛香是湘式剁椒细分领域的龙头,按2025年业绩算,收购PE约12倍,性价比不错,并表后能直接增厚利润。

财通证券分析师吴文德认为,天味食品的平台化战略正在见效,食萃、加点滋味、一品味享三家并购标的已经成了新的增长引擎,预计2026年营收能做到41.64亿元,归母净利7.01亿元。

4

A+H双平台,资本棋局如何落子

并购之外,天味食品在资本市场上还有更大的想法。

2025年10月30日,天味食品向港交所递了H股上市申请,打算募资22亿港元,搞个“A+H”双平台。海天味业2025年6月已经先走了一步,成了调味品行业第一家“A+H”上市公司。

天味食品的招股书首轮已经到期失效了。失效不等于失败,更新材料后可以重新递,但这个节点上的停滞,还是给市场添了些不确定性。

“A+H”的意义不只是融资。对一家持续做并购的企业来说,多一个融资平台,多一条拿钱的渠道,在国际上的能见度也更高。但港交所的监管要求比A股更细,信息披露、公司治理、财务透明度,每一样都得拿得出手。天味食品能不能跨过这道门槛,还得接着看。

华源证券分析师张东雪、周翔的判断是:其海外布局在加速,收入恢复增长后资产周转率会提升,ROE还有上升空间。加上分红力度一直不小,价值逻辑是成立的。

5

从D+到B,可持续治理的隐性加分

还有个信号值得注意:ESG评级。

2026年7月,伦交所出了最新评级,天味食品拿到B级,比去年的C-跨了一大步。在A股食品行业31家获评公司里排第9。翻翻它的ESG履历:2023年D+、2024年D+、2025年C-、2026年B,四年没断过往上走。

细项得分:环境78.30分(行业第8),治理73.90分(第9),社会责任46.50分(第13)。跟同处B级的海天味业比,天味食品治理得分高出一大截(73.90对18.70),社会责任还有不小差距。

ESG这个东西,短期看不出什么,但对消费品企业来说,它关系到国际投资者的配置意愿,也反映了供应链管理、产品质量、员工权益这些软实力。调味品行业正从价格竞争转向品质和可持续发展竞争,ESG这张牌,市场眼下可能还没充分定价。

勤策消费研究的分析师算了一组数据:中国复合调味品渗透率只有26%到28%,美国日本都超过50%,市场还有一倍的空间。天味食品在ESG治理上的持续改善,有助于它在国际资本面前拿到更多加分。

6

翻倍之后,考验才刚刚开始

从2025年的双降,到2026年上半年的翻倍,天味食品用半年时间打了一场漂亮的翻身仗。但仗打赢了,真正的考验才刚开始。

正经社分析师认为,增长的持续性首当其冲。一季度增速234%,二季度落到7%到20%这个区间,落差摆在那。并购并表是一次性的,内生增长才是估值逻辑的底。

并购整合的效率是第二道坎。四年四笔并购,产品矩阵扩了,但“买得来、管得好”是两回事。渠道怎么协同、研发怎么整合、管理怎么对齐,这些事得一步步落。

港股上市进程是第三道关。招股书失效之后的动作,直接关系到市场对其资本运作能力的判断。A+H能不能成,影响着融资能力和国际化的想象空间。

市场信心的修复是第四道题。融资余额在低位,融券余额在高位,资金的态度偏谨慎。要让投资者从“等等看”变成“动手买”,需要的是连续几个季度的稳健表现,不是一次爆发就够了。

国海证券研报认为,天味食品契合长期发展战略,内生加外延两条腿走路,成长空间会持续打开。该机构预计2026到2028年归母净利润分别为7亿元、9亿元、10亿元。招商证券维持“强烈推荐”,认为全年业绩改善的确定性高。

上海至汇战略营销首席顾问张戟分析说,调味品行业的头部企业现在面临一个共同问题,守城容易突围难,得靠内部孵化加外部并购两条腿,才能把复合调味料的产品矩阵搭起来。天味食品走的就是这条路。

天味食品的2026年,开头确实漂亮。但翻倍之后,才是真正的长跑。【《正经社》出品】