本文来自微信公众号: 正经社 ,作者:智者正叔

2026年7月9日,香港交易所为立讯精密鸣响铜锣。这家从富士康流水线起家的公司,用22年时间成长为按收入计中国大陆最大、全球第五大的精密智造解决方案提供商;创始人王来春以855亿元身家登顶福布斯中国女首富;240亿港元的募资规模,也刷新了2026年港股新股募资纪录。

然而,被寄予厚望的高光,开盘即破灭。

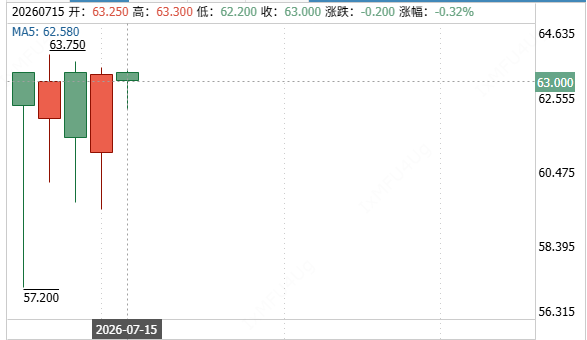

立讯精密H股开盘即跌破63.28港元/股(前复权,下同)的发行价,盘中最大跌幅一度接近10%,最低触及57.2港元/股。最终报收62.3港元/股,微跌1.55%。7月15日盘,港股报收63.00港元/股,较发行价下跌0.44%。

年内最大IPO、顶配基石阵容、女首富敲钟......所有光环叠加在一起,港股却没有惯着这位潮汕女首富。

立讯精密此番定价,从一开始就透露着一种罕见的自信。通常情况下,A股龙头赴港上市普遍需要给出20%至30%的折价空间,这一折价本质是对港股流动性不足、交易成本更高、投资者风险偏好更低的风险补偿。

对于消费电子这类强周期性行业,市场通常要求更高的安全边际。同为果链企业的领益智造,其H股上限价较A股收市价折让约44%。

立讯精密的H股发行价63.28港元,按当日汇率折算,对应A股折价约13%。“几乎贴脸定价”,让港股二级市场的安全垫过于稀薄。在港股IPO扎堆、市场流动性有限的背景下,科技型上市公司持续扩容,“大幅折价且估值便宜才能释放吸引力”。

正经社分析师注意到,立讯精密的发行结构本身,就埋下了首日承压的伏笔。本次全球发售3.83亿股H股,国际配售占九成,录得9.46倍超额认购;香港本地散户认购只占一成。淡马锡、GIC、阿布扎比投资局、腾讯、高瓴资本、富达国际等26家顶级机构组成的基石投资阵营,合计锁定约48.44%的发售股份。

这份名单在港股新股市场中堪称顶配。问题在于,基石投资者通常存在六个月锁定期。上市初期的股价表现,仍需由二级市场资金重新定价。而高盛、中金在复盘配售阶段时指出,主动参与认购的资金主要来自主权基金和配置型机构,对冲基金与短线交易资金全程保持观望,并未在配售环节进行大额布局。

比定价和资金结构更深层的问题,是立讯精密的基本面叙事本身。市场的担忧,更深层源于立讯精密始终未能彻底摆脱的“苹果依赖症”。

2025年,消费电子板块贡献收入达2642亿元,占公司总营收近80%,苹果仍是单一最大客户。虽然来自第一大客户的收入占比已从2023年的75.24%下降至2025年的56.68%,但过半营收绑定单一大客户的事实,仍然没有改变。

在资本市场的估值体系里,消费电子代工厂赚的始终是辛苦钱,属于典型的制造业估值,比不上纯科技成长股。只要消费电子业务依旧占八成营收,立讯精密就逃不开市场给低端代工制造的低估值枷锁。

汽车电子业务确实在增长,从2023年的92.52亿元激增至2025年的392.55亿元,占比由3.9%跃升至11.8%。但新业务体量太小,短期撑不起估值。

至于AI算力、通信数据中心业务,2025年营收245.67亿元,占比仅7.39%,尚处于培育阶段。市场普遍认可其精密制造能力,但AI硬件代工的竞争格局尚未明朗,能否复制消费电子领域的成功路径,仍需时间验证。

换言之,立讯精密的转型方向清晰,但当前仍处于旧增长放缓、新增长未接棒的过渡期。港股市场的机构投资者,更愿意为确定性付费,而非为远期愿景支付过高的估值溢价。

立讯精密破发的背后,本质是A股与港股两套定价体系的碰撞。

A股市场散户占比高,风险偏好更强,对于行业龙头往往给予流动性溢价和情绪溢价。立讯精密在A股常年享受20倍以上市盈率,既源于其龙头地位,也与A股电子板块的整体估值中枢有关。在资金推动的行情中,成长故事更容易获得估值溢价。

港股市场以机构投资者为主,外资机构占主导地位,定价风格极度理性甚至偏保守。其核心定价逻辑有三:

一是看基本面确定性,对周期性行业、大客户依赖模式天然给予估值折价;

二是看流动性水平,日均成交额偏低的标的天然存在流动性折价;

三是看全球可比公司估值,会对标全球范围内的同类制造企业进行定价。

正经社分析师认为,王来春从富士康流水线女工到中国女首富的逆袭,是中国制造业最动人的叙事之一。潮汕商人的精明、坚韧与敢闯敢拼,在她身上体现得淋漓尽致。她擅长通过并购整合快速切入新赛道,从连接器到声学部件,再到整机组装、汽车线束,每一次关键跨越都伴随着精准的资本运作。

此次港股上市,不仅是融资需求,更是立讯精密全球化战略的重要一步,获取国际化融资平台,提升全球品牌影响力,支撑海外产能布局和并购扩张。

但港股市场的反应,也给这位女首富提了个醒:资本市场的逻辑正在变化。过去靠绑定大客户、拼规模、抢份额的增长模式,正在遭遇估值瓶颈。要获得全球投资者的认可,不仅要做大,更要做强;不仅要有营收增长,更要有可持续的盈利能力和清晰的技术壁垒。【《正经社》出品】