本文来自微信公众号: 每经房产 ,作者:陈利

“房地产是大家都高度关注的领域。”

7月15日,国家统计局发布6月份70个大中城市商品住宅销售价格变动情况,国家统计局副局长毛盛勇在新闻发布会上介绍。

“从上半年的相关数据看,政策成效逐步显现,房地产市场出现了一些积极变化。”毛盛勇提到,一线城市商品住宅销售价格环比连续4个月上涨,二三线城市商品住宅销售价格总体降幅收窄,全国商品房待售面积已连续4个月下降,二手房交易比较活跃。

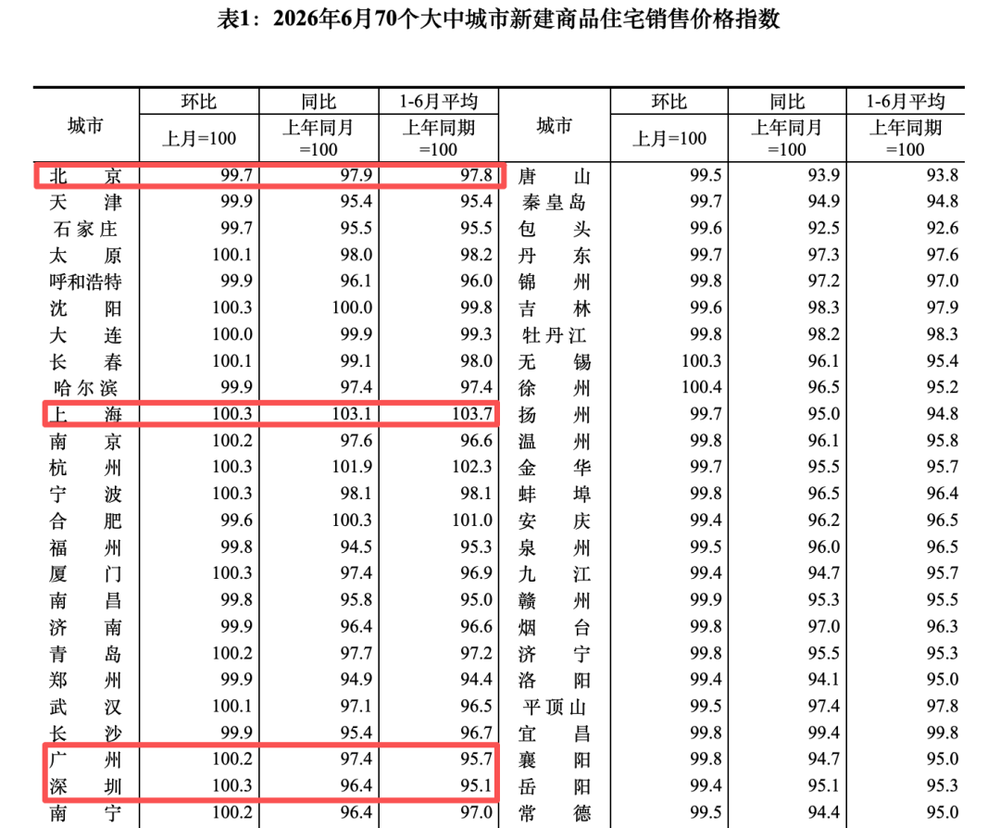

具体来看,国家统计局数据显示,2026年6月份,70个大中城市中,一线城市商品住宅销售价格环比上涨,二三线城市环比下降或持平,一二三线城市同比降幅总体继续收窄。新建商品住宅销售价格环比上涨城市有20个,比上月增加4个,为2025年5月以来最多。

二手房方面,一线城市6月二手住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点。这已是四个一线城市二手房价格连续4个月保持环比上涨;若以平均值来算,该指标已连续5个月保持上涨。

但需注意的是,1—6月份,全国房地产开发投资38074亿元,同比下降18.0%;全国房屋新开工面积为2.32亿平方米,同比下降23.4%,降幅较1—5月扩大0.8个百分点;销售指标中,商品房销售面积降幅扩大,住宅销售额降幅略有收窄。

“上半年,无论是全国还是重点城市,市场交易端确实有所好转。”广东省住房政策研究中心首席研究员李宇嘉分析称,这表现在新房交易累计跌幅收窄、二手房累计继续上涨,新房+二手累计基本止跌。

壹

一线城市新房、二手房双涨

一线城市新房价格已连续4个月上涨。

数据显示,今年6月,一线城市新建商品住宅销售价格环比上涨0.1%,其中,上海、广州和深圳分别上涨0.3%、0.2%和0.3%,北京下降0.3%。

以深圳为例,延续“4·29”新政后的火热行情,6月深圳“长尾效应”明显,优质住宅项目持续受到市场热捧,新建商品住宅网签销售3785套,同比增长15.6%。

其中,6月30日深圳湾安缇雅苑推出72套房源,18.58万元/平方米的备案均价,当日开盘去化率97%;更早之前,驭海隽府一期、龙华区云颂玖章花园(第二批)等住宅项目,在开盘当日去化率均超过80%。

另据中指研究院6月已销售备案数据统计,深圳TOP10住宅项目合计销售额持续领跑全国,其中,深圳湾沄玺成交金额超130亿元,中信信悦湾超80亿元,位居全国住房项目销售总额的前两位。

高端豪宅市场的火热,也进一步提振了房企对深圳核心片区的价值预期,带动上半年核心区域土拍市场热度飙升、地价频频刷新纪录。仅6月深圳三宗核心片区宅地接连刷新各自片区地价。

然而,同期二线城市新建商品住宅销售价格环比由上月下降0.1%转为持平。三线城市新建商品住宅销售价格环比下降0.3%,降幅收窄0.1个百分点。但徐州、惠州则以0.4%的涨幅领跑70城新房价格涨幅榜。

“徐州和惠州都是上一轮三四线城市中楼市炒作较多、泡沫相对较大的城市。”上海易居房地产研究院副院长严跃进分析指出,当前指标说明这些城市已调整到位,房价出现了一些积极变化和拐点,“一些核心三四线城市也能够率先开始回暖”。

值得注意的是,今年以来,重点城市房地产市场保持较高的热度,占据市场主流的二手房市场,表现最为明显。

国家统计局数据显示,6月一线城市二手住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点。其中,北京、上海、广州和深圳分别上涨0.1%、0.4%、0.4%和0.3%。据悉,这已是自今年3月以来,一线城市二手房价格连续4个月保持环比上涨;若以平均值来算,该指标已连续5个月保持上涨。

其中,上海仍是二手房交易最旺盛的城市。根据网上房地产数据,6月上海二手房累计网签量达25158套,该指标连续4个月保持在25000套以上的水平。北京、深圳、广州的二手房交易量也保持在近几年的同期高位。

“当前二手房市场仍处于‘以价换量’的过程。这一过程与部分大城市二手房交易处于高位并不矛盾,一些核心城市的二手房总量已迈上新的台阶。”严跃进表示,受今年上半年总体表现向好的影响,三类城市的同比指标即跌幅均已出现积极收窄的态势,这充分说明市场已具备筑底企稳的良好基础。

贰

新房库存连续回落

需要注意的是,当前房地产市场仍处于深度调整过程中。

具体来看,根据国家统计局数据,今年上半年,全国房地产开发投资38074亿元,同比下降18.0%;其中,住宅投资29300亿元,下降17.8%。

1—6月份,房地产开发企业房屋施工面积554049万平方米,同比下降12.5%。其中,住宅施工面积384453万平方米,下降12.9%。房屋新开工面积23239万平方米,下降23.4%。其中,住宅新开工面积16900万平方米,下降24.1%。

“上半年,新开工继续呈现明显下跌,累计跌幅23.4%,比1—5月份收窄0.2个百分点。”李宇嘉表示,尽管新开工下跌拖累新房供给、上下游和开发投资,但存量主导的时代下,有利于促进市场供求再平衡,让市场能够尽快触底,价格尽快止跌回稳。

好消息则是,当前楼市“去库存”确实已开始显现成效。

数据显示,2026年6月末,全国商品房待售面积76315万平方米,同比下降0.9%,已连续4个月同比下降。其中,待售3年以下面积56167万平方米,下降3.5%,降幅大于总量。

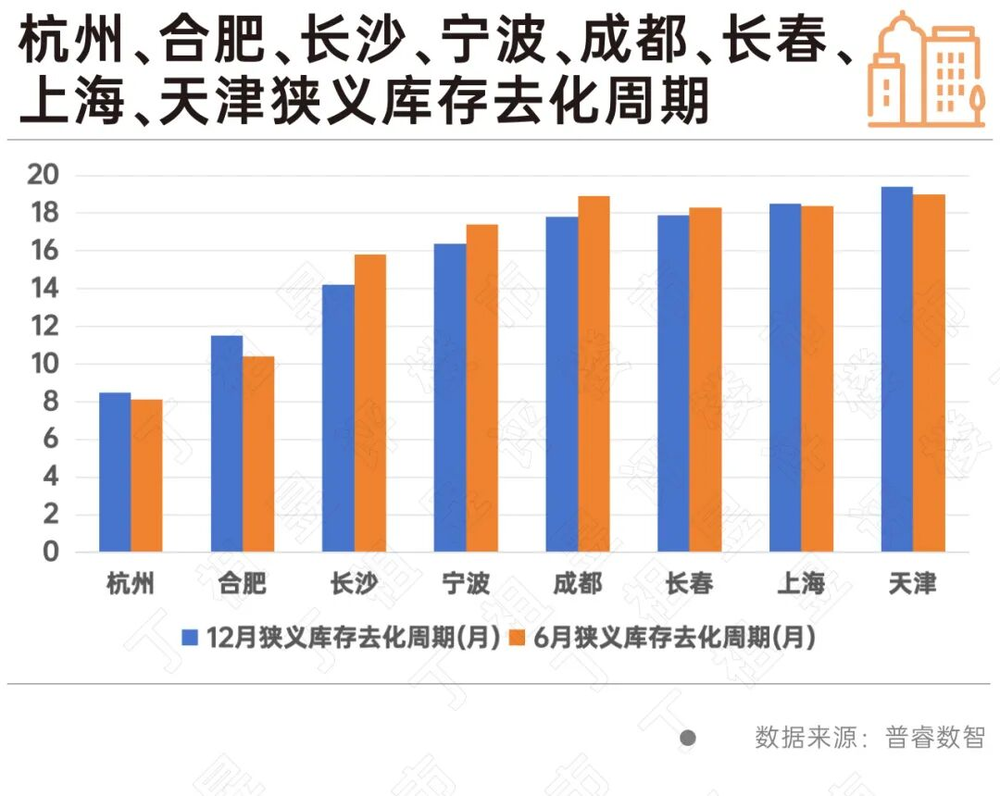

另据普睿数智数据,截至2026年6月30日,重点30个城市狭义库存去化周期为23.9个月。其中,杭州、合肥去化周期不足1年,长沙、宁波、成都、长春、上海、天津不足20个月。如果不考虑新项目供应入市,这些城市的未售新房1年到2年左右能卖完。

如果按“近6个月月均去化面积”计算,杭州、合肥、上海、天津的去化周期将在“12个月月均”基础上进一步降低,显示出当地市场近半年表现较好、去化速度加快。

“库存的下降有助于后续供需关系更加平衡。”严跃进表示,目前部分库存已进入现房阶段,各地可结合现房销售的相关新政策,进一步做好库存出清工作。

克而瑞方面表示,2022年至今,地产新开工面积已连续4年多低于新房销售规模。新开工的收缩,有助于减轻市场供给压力。在这背后,地方政府正通过减少新增住宅用地出让、推进城市更新与收储等方式主动压降供应,房企投资意愿也较为低迷,间接推动了供求关系向去库存进展。

但需注意的是,当前楼市去库存,大多是靠“控供给”带来的被动消化,集中表现在土地供应端的收缩。

克而瑞数据显示,上半年重点50城合计供应建面约4288.1万平方米,同比下降36.8%;而同期50个典型城市商品住宅去化周期仍处于26.1个月的高位区间。其中,一线城市去化周期25.3个月,二线城市24.4个月,三四线城市达到31.6个月。

易居研究院表示,土地市场从供给端缩量,客观上减少了潜在的库存空间。但也要看到,当前许多城市仍面临一二手房尚未完全联动的局面,二手房交易的高峰并未对新房形成较为明显的转化效应。后续仍需进一步挖掘潜在需求,增强新房的购买力,更好推动新房销售和去库存。