本文来自微信公众号: 界面新闻 ,制图:高菁,作者:高菁

上半年,锂企业绩大爆发。

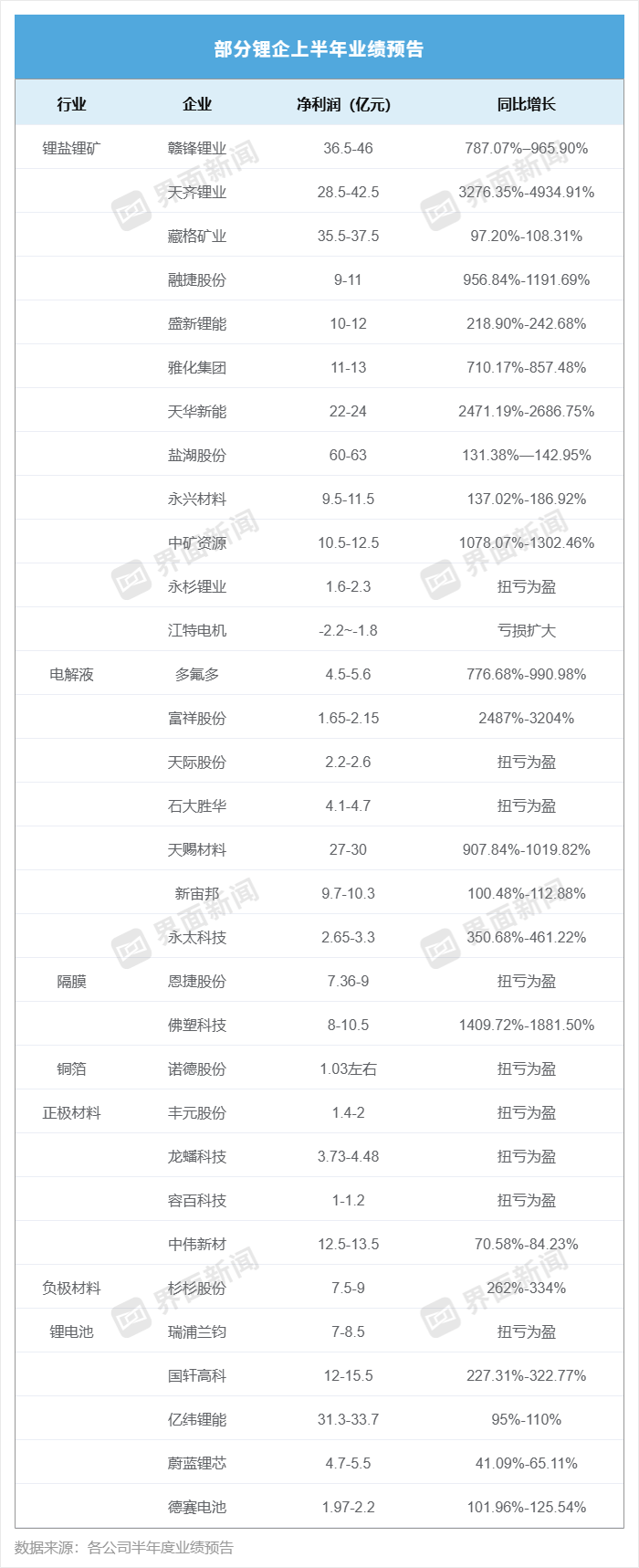

据界面新闻不完全统计,截至7月15日,已有超30家锂电企业披露了半年度业绩预告。它们分别来自于包括锂盐锂矿、电解液、隔膜、铜箔、正极材料、负极材料、锂电池在内的锂电产业链不同环节,业绩表现出奇一致,均实现大幅增长或扭亏为盈,仅江特电机(002176.SZ)一家净利润出现下滑。

制图:高菁

天齐锂业(002466.SZ)是此次统计所有企业中净利同比增速最高的企业。今年上半年,该公司净利润预计达28.5亿-42.5亿元,较上年同期增长3276.35%-4934.91%。

锂产品价格上涨以及联营公司SQM业绩增长为天齐锂业业绩变动的主要原因。前者同样也是其他锂盐锂矿企业业绩变动的主要原因。

作为以锂为核心的锂盐锂矿企业,业绩变动与锂价波动强关联。

当前,锂电行业正处于自去年下半年开始的第三轮价格波动周期。

在此之前,受供需结构持续失衡影响,作为锂电产业链价格风向标的碳酸锂,价格曾一度跌至6万元/吨上下。

2025年下半年以来,下游锂电池尤其是储能电池需求爆发,叠加供给增长滞后的双重影响下,锂电行业逐渐呈现出上行周期态势。

今年5月中旬,碳酸锂价格曾一度冲高至20万元/吨,后有所回落。上海钢联最新数据显示,7月15日,MMLC电池级碳酸锂(早盘)中间价报15.32万元/吨。

此次统计的12家锂盐锂矿企业中,除天齐锂业外,天华新能(300390.SZ)、中矿资源(002738.SZ)上半年的净利也预计将增长超10倍;赣锋锂业(002460.SZ)、融捷股份(002192.SZ)、雅化集团(002497.SZ)净利润同比增速超5倍。

不过,在锂盐锂矿企业业绩一片向好的背景下,也出现了个别例外。

江特电机(002176.SZ)是本次统计中唯一一家业绩亏损的企业,其上半年预计亏损1.8亿-2.2亿元,且亏损额较上年同期进一步扩大。

关于亏损原因,江特电机解释称,虽然电机板块经营平稳,但锂板块因核心锂矿茜坑尚未开采,原材料需全部外购,导致产能利用率不足、单位成本高企,加之采购价与锂盐市场价联动,锂盐业务利润空间被显著挤压。

锂价上行周期中,锂矿资源自供比例成为锂盐锂矿企业业绩分化的重要推手。本次统计的企业中,多数已拥有自有锂矿资源,但自给率差异明显,部分龙头企业可实现高比例自供,但永杉锂业、江特电机等企业仍完全依赖外购。

景气度的暖流并未止步于锂盐锂矿环节。

在电解液和隔膜领域,企业们的业绩增长逻辑同样清晰,行业回暖叠加下游需求爆发,推动产品“量价齐升”,成为这些中游材料公司上半年业绩普遍向好的核心驱动力。

由医药行业跨界锂电电解液材料领域的富祥股份(300497.SZ),今年上半年净利润预计同比增长2487%–3204%,至1.65亿-2.15亿元。

富祥股份在业绩预告中指出,新能源业务已成为公司业绩增长的核心引擎。

今年上半年,富祥股份将电解液添加剂VC产品产能增加至1万吨/年,同时FEC产品产能约4000吨/年。该公司指出,上半年公司前述产品销售量价齐增,致其扭亏为盈。

天赐材料(002709.SZ)是电解液企业中的“盈利王”,其上半年净利润预计为27亿-30亿元,同比增长907.84%-1019.82%。

该公司给出的原因解释是,电解液及六氟磷酸锂产品销量增长,产能利用率提升以及行业供需格局持续优化带动产品市场价格上行。

据天赐材料披露,该公司上半年电解液出货量同比增超40%。截至今年6月,该公司电解液和六氟磷酸锂产能利用率接近满产水平。为满足下游需求持续增长,该公司还将推进九江、福鼎等电解液生产基地改扩建项目建设。

隔膜领域此次统计了恩捷股份(002812.SZ)、佛塑科技(000973.SZ)两家企业。前者上半年净利润预计为7.36亿-9亿元,而上年同期为亏损0.93亿元;后者同期预计实现净利润8亿-10.5亿元,同比增长1409.72%-1881.5%。

恩捷股份指出,报告期内,锂电池隔膜下游市场延续旺盛需求态势,公司产品销量实现稳步攀升。与此同时,随着行业供需关系持续优化,隔膜产品价格较上年低点已企稳回升。

佛塑科技则表示,其于上半年完成对金力新能源的重大资产重组,后者自2月起纳入合并报表,锂电池隔膜业务成为新的利润增长点,带动公司主营业务利润提升。

根据各上市公司披露的业绩预告,正极材料、负极材料、铜箔等环节的业绩修复逻辑与前述环节略有不同。各家企业鲜少提及产品价格提升,取而代之的是产销量大幅增长、产能利用率提升带来的规模效应。

正极材料环节的四家企业,集体扭亏为盈或大幅增长。

其中,龙蟠科技(603906.SH)受益于磷酸铁锂需求拉动,上半年预盈3.73亿-4.48亿元;丰元股份(002805.SZ)、容百科技(688005.SH)同样实现扭亏;中伟新材(300919.SZ)凭借“资源+冶炼+材料”一体化布局,核心产品销量突破25万吨,预计实现净利润12.5亿-13.5亿元,同比增长超七成。

负极材料方面,杉杉股份(600884.SH)上半年净利润预计达7.5亿-9亿元,同比增长262%-334%。该公司在业绩波动原因中提到,负极材料市场需求维持旺盛态势。公司在手订单饱满,产品销量实现大幅增长,带动经营业绩进一步提升。

铜箔环节的诺德股份(600110.SH)上半年预计净利润约1.03亿元,实现扭亏为盈。

诺德股份指出,报告期内,下游市场景气度持续回暖,公司实现了铜箔产品产销量大幅增长,推动公司产品单位生产成本降低,进而实现毛利率的提升。此外,该公司还通过优化产品结构、提升高端产品占比推动平均加工费上涨,持续提高盈利能力。

处于下游锂电池端的企业,业绩增长逻辑又有所不同,它们更多来自内部挖潜。

此次统计的五家电池企业中,亿纬锂能(300014.SZ)以31.3亿-33.7亿元的净利润领跑,同比增长95%-110%。其在业绩预告中指出,营收同比增长约60%的同时,通过供应链多元化布局及战略性采购等,有效缓冲了显著攀升的供应链成本压力。

国轩高科(002074.SZ)紧随其后,预计实现净利润12亿-15.5亿元,同比增长227.31%-322.77%,公司将其归因于产品迭代升级与海内外市场开拓带来的市占率稳步提升。

瑞浦兰钧(00666.HK)实现扭亏为盈,上半年预计盈利7亿-8.5亿元。该公司表示,电池产品出货量增加带动收入稳步增长,规模效应及持续降本增效措施带动毛利提升。

此外,蔚蓝锂芯(002245.SZ)净利润预计为4.7亿-5.5亿元,同比增长41.09%-65.11%,其增长动力主要来自锂电池业务的高端化战略,通过提高高附加值产品销量占比驱动业绩增长。

德赛电池(000049.SZ)净利润1.97亿-2.2亿元,同比实现倍增,储能电芯业务订单充足、产能利用率高,经营大幅改善并实现扭亏为盈。

业绩集体爆发之后,行业对下半年的走向却出现了不同判断。

真锂研究创始人墨柯对界面新闻分析称,上半年锂企业绩亮眼,本质上是锂价快速上涨带来的滞后红利。

但自5月中旬高点以来,碳酸锂价格已陆续下跌约两个月,若到8月中旬仍无法回到前期高点,则拐点基本确认,三季度企业盈利大概率转弱。

鑫椤资讯高级研究员张金惠则持不同看法。他向界面新闻表示,锂电产业链企业的业绩好转,在近几个季度仍能够持续,核心原因在于产业链整体超预期,特别是储能电池的出货。

他指出,当前锂电产业链供应相对紧张,汽车的电动化不可逆,全球能源的多元化推动储能强劲需求。

根据ICC鑫椤资讯统计,2026年上半年,全球电池总产量为1470.83GWh,同比增长48.79%;全年预估全球电池总产量3200GWh,同比39.13%;预估2026全年全球储能电池出货量有望达到1200GWh。

“下半年整体还是乐观的,相关公司储能订单已经排到明年;全年全球新能源汽车销量有望超2500万台。”张金惠说。

不过,他也同时提出,锂电产业链各个环节为维持合理的利润,要合理把控扩张节拍。