本文来自微信公众号: 蓝字计划 ,作者:周松

长鑫存储上市的“幕后推手”,自己也要上市了。

日前,半导体设备供应商苏州冠礼科技的创业板IPO申请正式获得深交所受理,拟募集资金15亿元。

相比即将登陆A股、估值可能达到万亿元的长鑫存储,冠礼科技过去并没有多少名气。但在长鑫存储一路扩产的背后,这家公司早已进入它的供应链,并成为长期合作伙伴。

而且,被冠礼科技拿下的远不止长鑫存储。中芯国际、长江存储、新凯来、TCL,也都是它的客户。几乎大半个国产半导体产业的明星公司,都出现在了冠礼科技的客户名单里。

靠着这些大客户,冠礼科技过去三年赚得越来越多。2023年至2025年,公司营收从8.43亿元增长至13.30亿元;按2024年营收计算,它已经坐上中国半导体液态化学品供应系统市场第一的位置。

不仅在产业链里和行业巨头们密不可分,营收也是一路高歌。冠礼科技这家低调的公司,究竟是怎么拿捏一群半导体巨头的?

给晶圆厂铺“血管”

冠礼科技拿捏半导体巨头的办法,藏在芯片制造最基础、也最容不得出错的一件事里:杂物清洗。

一片晶圆要变成芯片,需要经历薄膜沉积、光刻、刻蚀等数百道工序,而几乎每一道关键环节之后,都要进行清洗。

因为芯片制造对洁净度的要求极高,晶圆表面哪怕残留极少量颗粒、金属离子或有机污染物,都可能影响线路形成,降低芯片良率,甚至导致整片晶圆报废。

目前,7nm及以下先进制程的控制标准已经趋近原子级尺度。清洗工序占据半导体制造全过程约30%的时间,是所有芯片制造工艺中占比最大的工序。为了把污染风险降到最低,芯片厂不仅要反复清洗晶圆,还要保证生产过程中使用的超纯水、超高纯气体和高纯化学品足够干净。

冠礼科技做的,正是这套与“清洗”有关的生意。

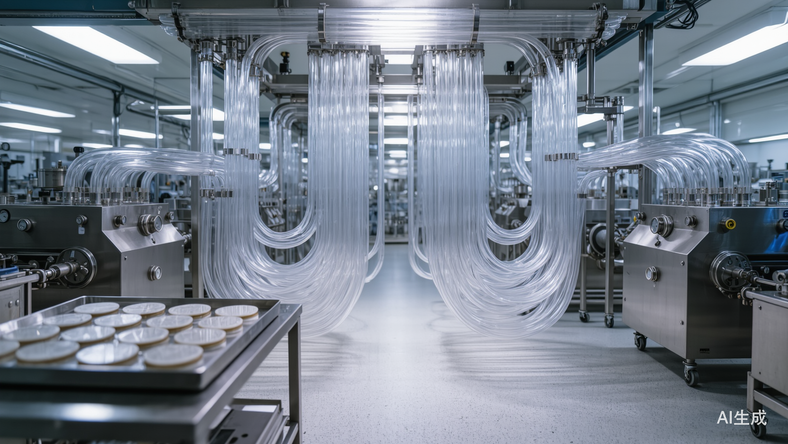

它的第一类核心产品,是支持液态化学品纯化、分装、混配、储存、输送和回收再生的高纯工艺介质系统。直白来讲,就是给晶圆厂搭建一套高纯化学品的“供给系统”。

图源:冠礼科技官网

无论是硫酸、双氧水、氢氟酸,还是其他高纯化学品,都要经过纯化和精准配比,再通过密闭管路输送到每一台生产设备,确保全程不受外界污染。

如果把晶圆厂比作人体,这套系统就是负责输送“血液”的血管网络;一旦纯度不达标,轻则影响芯片良率,重则导致整批晶圆报废。

另一类产品是高阶湿制程工艺设备,负责晶圆制造过程中的清洗、刻蚀等环节,去除晶圆表面的颗粒、金属杂质和残留物。

两类产品合在一起,覆盖了高纯化学品从进入晶圆厂,到参与生产,再到回收处理的整个过程。

冠礼科技能够进入长鑫存储、中芯国际、长江存储等巨头的供应链,靠的正是这套几乎贯穿晶圆厂生产全程的系统。

而且,这个生意还藏着一个好处:半导体扩产时,它往往比大部分生产设备更早吃到订单。

一座晶圆厂从开工到投产,需要先完成洁净室、高纯介质系统等基础设施建设。只有化学品供给系统搭建完成,后续生产设备才能陆续进场,整条产线才能真正运转。国内晶圆厂过去几年的密集扩产,都让冠礼科技率先吃到了红利。

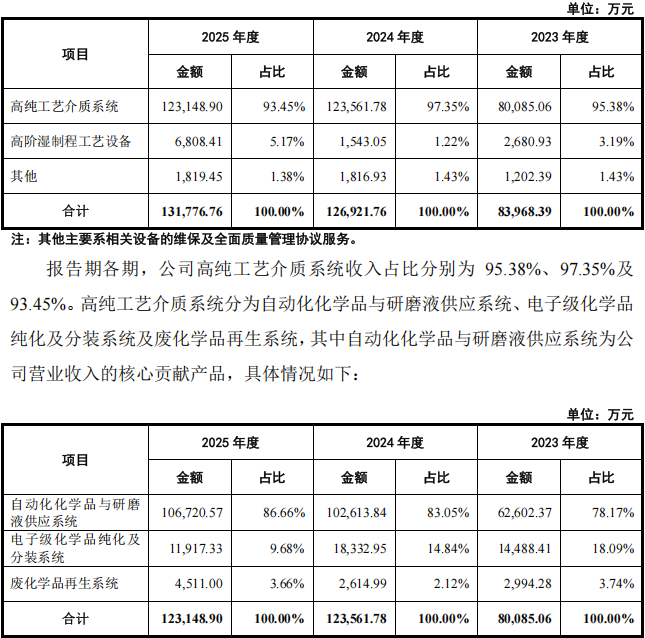

2025年,冠礼科技的自动化化学品与研磨液供应系统实现收入10.67亿元,占主营业务收入近九成,已经成为公司的核心收入来源。

图源:冠礼科技招股书

简而言之,大客户越建厂、越扩产,冠礼科技的设备和系统就越有生意可做。长鑫存储上市在即,国内晶圆厂还在继续投入新产线,冠礼科技也赶在这个时候冲刺IPO。

但这也存在一个问题:大客户带来的订单,并没有全部变成冠礼科技已经装进口袋的钱。

每赚100元,就有25元没到账

冠礼科技的钱,主要被大客户压在了两个地方。

第一个地方,是应收账款。

冠礼科技卖的高纯工艺介质系统,并不是生产完成、送到客户手里就能马上收钱的标准设备。每个项目都要根据晶圆厂的产线和厂房进行设计,再经历原材料采购、设备制造、现场安装、调试验证和客户验收等多个环节,整个交付周期往往长达数月甚至更久。

在这段时间里,冠礼科技需要先把采购、生产和施工的钱垫进去。

只不过,哪怕设备运到现场、系统安装完成,也不意味着这笔生意已经结束。只有客户最终完成验收,冠礼科技才能确认相应收入并收回货款。

而中芯国际、长鑫存储、长江存储这些大客户,通常拥有更严格的技术认证和验收流程,也掌握着更强的议价权。冠礼科技拿到了大订单,却很难决定这些订单什么时候能完全变成现金。

招股书显示,2023年至2025年末,冠礼科技的应收账款余额从2.03亿元增长至3.38亿元。以2025年计算,应收账款余额相当于当年营收的约25%。

换句话说,冠礼科技每实现100元营收,账面上就对应着约25元还没有收回的应收账款。

第二个地方,是仍在交付过程中的项目。

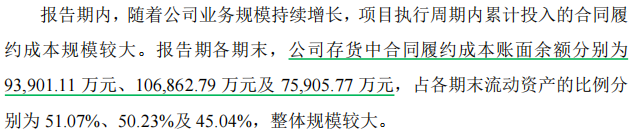

2023年至2025年末,冠礼科技存货中的合同履约成本分别达到9.39亿元、10.69亿元和7.59亿元,占流动资产的比重长期超过45%。公司近一半的流动资产,都锁在尚未完成验收的项目中。

图源:冠礼科技招股书

这些钱已经被冠礼科技花了出去:原材料买了,设备造了,人员也已经进场施工。但在客户正式验收之前,它们既不能完全确认为收入,也很难马上变回公司可以自由支配的现金。

这也形成了冠礼科技这门生意最显著的矛盾:大客户越扩产,公司越容易拿到订单;订单越多,需要提前投入项目的资金也越多。

最终,冠礼科技的营收可以一路增长,但却很有可能要面对现金回到口袋里的速度跟不上的问题

而且这套依靠晶圆厂持续扩产滚动起来的生意,还要面对一个冠礼科技无法决定的变量:

眼下这轮存储繁荣,究竟还能持续多久?

存储坐“过山车”,冠礼受得了吗?

过去几年,AI服务器带动HBM、DRAM和企业级SSD需求增长,全球存储行业重新进入涨价和扩产周期。长江存储与长鑫存储也在加快扩建产线,为设备和材料供应商释放出大量订单。

据界面新闻报道,长江存储三期工厂的国产设备采购占比已经突破50%,高于行业平均的15%;长鑫存储正在量产的新一代工艺平台,国产化率也有望超过四成。

晶圆厂投入的资金越来越多,国产设备进入产线的比例也越来越高,冠礼科技才能凭借高纯工艺介质系统进入长鑫存储、长江存储等大客户的供应链,并在三年时间里把营收从8.43亿元做到13.30亿元。

但到了2026年下半年,支撑这场繁荣的基本面和资本市场的情绪,已经出现了明显温差。

虽然从价格来看,存储行情还在继续上涨,但与前几个季度相比,涨价速度已经明显放缓。

PC、手机等消费市场的需求正在减弱,存储价格又处在高位,下游客户继续接受涨价的空间也在缩小。眼下这轮存储繁荣,越来越依赖AI服务器和数据中心继续投入。

资本市场已经开始担心,这股需求还能撑多久。

今年以来,SK海力士一度凭借HBM热潮实现数倍上涨,7月中旬却又出现单日超过15%的下跌,创下近二十年来最大的单日跌幅之一。随后几天,SK海力士和三星电子继续剧烈震荡,韩国芯片股也跟着反复跳水。

图源:同花顺财经截图

所以,现状是存储芯片还在涨价,存储巨头的股价却先坐上了过山车。

股价下跌不能说明存储周期已经掉头,也不能说明长鑫存储、长江存储马上就会停止扩产。但这种剧烈波动至少反映出,市场已经开始思考一个问题:AI需求能否长期消化全球存储厂商正在投入的新产能。

对于冠礼科技来说,这种担忧的本身,就是一种风险。

但如果存储需求持续转弱,并最终影响到大客户的扩产节奏,冠礼科技的新增订单也会跟着受到影响。

更麻烦的是,前文提到的资金压力,也会在这种情况下被放大。

行情好的时候,冠礼科技可以依靠源源不断的新订单,维持项目投入和收入增长;一旦客户放慢扩产、验收或者付款节奏,公司已经垫进原材料、设备制造和现场施工中的钱,就可能需要更长时间才能收回来。

只能说,存储行业里的参与者,谁也逃不过周期律。三星、SK海力士这样的巨头如此,身处产业链上游的冠礼科技也一样。

对于冠礼科技而言,真正的红利和考验,才刚刚开始。

参考资料:

独角兽早知道《长鑫存储、中芯国际均是客户,苏州半导体设备“小巨人”冲刺IPO,拟募资15亿元》

芯东西《苏州半导体设备“小巨人”要IPO了,供货新凯来、中芯国际,拟募资15亿》

格隆汇新股《苏州半导体设备“小巨人”冲击IPO!长鑫存储、中芯国际均是客户》

虎嗅APP《半导体扩产潮来了》

财经杂志《存储大繁荣:盛宴与倒计时》