本文来自微信公众号: 行业报告研究院 ,作者:玖峰

长鑫科技今天,7月16日,正式启动申购。盘面偏不给面子,集体低开,上证早盘跌超1%,创业板跌超2%,全市场四千两百多只个股飘绿。我在通达信上刷了两遍,第二遍特意切到龙虎榜席位看了下,前五卖出席位全是机构专用,不是散户跑路,是机构在腾挪。

存储、半导体、封测这几个板块,今天全排在跌幅榜最前头,领着整条科技线往下走。一家做存储的公司来募资,反手先把做存储的股票砸了一轮,说起来还真有点讽刺。

德明利先带的头。这家存储股前两天业绩预告不及预期,本来就绷着的板块情绪一下被点着,恐慌顺着产业链往下窜,谁都躲不开。还有长鑫自己,它这次申购自带一个抽血效应,这词不是我造的,打新圈子里天天挂嘴边。不少机构为了凑够网下申购要冻的资金,提前把手里的存储、封测票卖掉变现,钱挪去打新,反手又把今天这跌势压重了一截。

不过话说回来,一天涨跌本身,其实不值得我写这么长。长鑫是不是科创板史上第二大IPO、中签率多低、首日会不会被爆炒,热闹归热闹,我都不太想聊。我真正在意的,是它手里那张决定未来十年位置的牌。

这张牌叫HBM,高带宽内存。今天大盘跌不跌,过两周就没人记得,可这张牌追不追得上世界第一,会决定中国AI算力的底座牢不牢,我想聊一整篇的就是它。

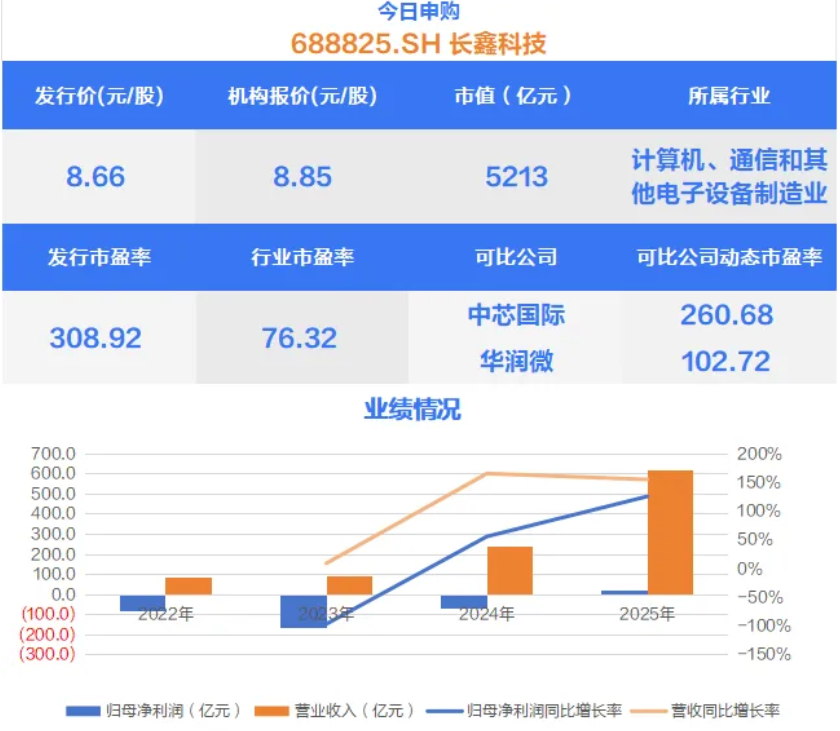

长鑫这次发行价8.66元,按2025年存储周期底部算,静态市盈率高达308.92倍。看到的时候第一反应是这不是印刷错误吧。可你要是换成2026上半年业绩线性外推,动态市盈率一下掉到5倍上下,跟三星的5.02倍、SK海力士的5.64倍、美光的8.2倍,基本就一个水平了。

定价到底有没有留余地,是另一回事,后面我单独拆。长鑫最稀缺的东西从来不是那个申购代码,是它身后那套高带宽内存的技术积累,以及它跟世界第一之间那道实打实的代差。

网上发行才占10%,中签率低得可怜,我没中,所以这篇不打算聊首日炒不炒,那个留给别人写。我想掰扯清楚的,是长鑫这张HBM牌离世界第一到底还有多远,这段距离又意味着什么。

有人会拿这个5倍PE喊便宜,这个5倍,是建在DRAM价格正处景气高位的前提上的,招股书自己都写了,下半年要是价格回落,测算就得跟着变。便宜从来是相对的,关键看你拿什么价买,而不是看发行价印了几块几。

说了半天HBM,它到底是个什么东西,凭什么能卡住AI的脖子,这个我得先掰扯清楚。

图1:7月16日早盘主要指数与板块跌幅,示意

HBM这三个字母,卡住的不只是显存

你把一颗H100拆开看,最贵的那块往往不是GPU裸片本身,是它旁边那几堆叠起来的高带宽内存。HBM这三个字母卡住的,远不止显存那么轻。

它的全称是High Bandwidth Memory,做法跟传统内存完全是两路。它把多颗DRAM裸片用TSV硅通孔垂直堆叠,再通过硅中介层贴在GPU边上,数据不绕远路,就近喂给计算核心。跟焊在板子上的GDDR比,思路完全不一样。

传统GDDR还在每秒几百GB的量级,HBM已经站上每秒1TB,差着五倍往上,是数量级的拉开。带宽跟不上,算力再猛也只能空转。

我翻过DigiTimes去年底出的几份AI集群拆解报告,里面有个数字让我愣了一下,这两年大模型训练的最大瓶颈,早就不是谁家GPU算力高,是内存能不能把数据及时送到计算单元手上。算力堆得再猛,带宽卡着,就是白搭。

一颗H100级别的高端GPU里,HBM占掉的物料成本接近一半,行业公开估算在四到五成之间。这笔账算下来也说得通,卖一颗GPU赚的钱,很大一块得分给内存。

大模型推理的时候,每一层注意力都要把上亿参数的权重、还有海量KV缓存,从内存搬到计算单元。HBM的带宽,直接决定每秒能吐出多少个token。带宽不够,GPU算力再高也是憋着,这就是圈里说的显存墙。

美国对高端HBM对华出口设了限,SK海力士、美光这些能造的厂,高端型号基本进不了中国的门。地缘这一层,其实比技术更让人头疼。别人手里的带宽被锁着,我们自己的AI算力要跑起来,就只能自己把HBM造出来。

HBM把裸片打薄到几十微米,用成千上万个TSV硅通孔垂直连起来,再整体倒扣焊到硅中介层上。我第一次看到HBM的实物放大图是在某个半导体博主的拆解帖里,那些垂直贯通的硅通孔密密麻麻排着,看着就头皮发麻。这道工序,行业里排在半导体制造皇冠那一层,设备、材料、良率,全是门槛,真不是想造就能造。

叠好的HBM,还得跟GPU一起封进CoWoS,就是台积电那套2.5D先进封装。2024到2025年HBM为什么紧缺,一半是内存本身,另一半是CoWoS产能被英伟达的订单塞满了。内存造出来,封装这关照样得排队,这才是最要命的一环。

把前面这些搁一块看,HBM难就难在它是内存加封装两门手艺的叠加。裸片本身只是通用DRAM,真正见功夫的,是把裸片打薄、用TSV打通、一层层叠起来还不短路。层数从4层一路走到今天的12层,良率是一层层啃下来的。叠完还要跟GPU合封在同一个先进封装里,而这道工序的产能,全球基本捏在台积电一家手里。

从HBM1到HBM4,单颗带宽翻了好几倍,堆叠层数从4层爬到12层,代际一直在往前跑。站在2026年看,行业头部已经量产12层HBM4,而这条路,长鑫才刚摸到HBM3的样品。

长鑫过去的主战场,是DDR、LPDDR这类通用DRAM,不是HBM。从通用内存跨到HBM,中间隔着的不只是技术,还有一整套别人跑了多年的量产体系。那它现在到底走到哪一步了,我接着往下捋。

图2:HBM在高端AI GPU成本中的占比,估算

长鑫手里这张牌:16纳米HBM3,已经送到华为桌上

长鑫在HBM上不是光画饼。它已经把16纳米的HBM3样品,送到了华为手上。公开进展,不是传闻。

这里的16纳米,指的是HBM底层DRAM裸片的制程,说的是裸片用16nm级工艺做,不是堆叠层数,别搞混。样品交付意味着架构和接口跑通了,华为那边能拿去联调,联调这事很关键,等于客户已经提前进场了。

长鑫也不是凭空冒出来的。我查了下工商信息,2016年在合肥成立,核心班底来自睿力集成,当年合肥大举从海力士、尔必达、华亚科挖人组队,这是行业里公开的往事。技术追赶,先得有人。

再往前看,长鑫计划2027年量产12层HBM3E。HBM3E是HBM3的增强版,12层是目前行业正在冲的量级。而SK海力士,已经把12层HBM4推向量产了。这点下一段细讲。

样品交付和真正量产之间,隔着一条河,叫良率。这两个词我特意分开写,是因为能交几颗样品给客户验证,和能稳定吐出几百万颗、颗颗不坏,是两种完全不同的工业能力,差得远。

体量上,长鑫现在的全球DRAM市占率大概7.67%,排第四。前面是三星、SK海力士、美光,美光一家就约22%。第四这个位置不丢人,可跟前三的差距是数量级的,三星一家就占四成以上。

全球DRAM市占率约7.67%,排名第四。前三是三星、SK海力士、美光,美光约占22%、全球第三。长鑫与头部之间,是数量级,不是零头。

在HBM的接口和协议上,长鑫已经追平了三星和SK海力士,也就是长得一样、能插进同一个槽。这一步曾经是卡死后来者的门槛,长鑫跨过去了。我更在意的是另一个问题:为什么是华为收到样品,而不是别家?因为当下国内最渴求高端HBM的,就是华为自己的昇腾系列AI芯片。客户和供应商在同一个国产化目标下绑在一起,反而比单纯卖内存更贴近真实需求,跟当年京东方绑定国产电视厂一个道理。

长鑫项目累计投资约494亿元,合肥国资是出资主导。一个存储厂的烧钱强度,面板、造车都望尘莫及,一条先进DRAM产线动辄几百亿。华为昇腾要上量,最缺的就是高端HBM,长鑫把样品先交给华为,等于供需两端在同一面国旗下对接。

插得进槽不代表造得稳。从样品到量产,要过的那道关叫堆叠良率,把12层裸片用TSV打通,叠得越高越容易出层间缺陷,一颗坏全盘废。我跟一个做半导体设备的朋友聊过,他说他们给客户装机调试,光是无尘室的温湿度就要反复调几十次,一个参数偏了整批报废。这一步没有捷径,靠的是几千次试产、设备稳定性,还有工艺积累的慢功夫。长鑫跟世界第一到底差在哪、差多少,下一段拆开说。

图3:长鑫HBM/DRAM关键里程,甘特

架构追平了,良率还差着一代

上一段讲到长鑫把样品送到了华为桌上,有人看了就觉得这是追平了。我没这么乐观,差距不在架构,在良率。太多人把"样品交付"直接读成"已经追上",这两件事差着一个工业量级。

把标准吃透这件事上,长鑫没有含糊。接口协议对齐三星、SK海力士,架构追平是事实,这一点不用谦虚。但HBM的难,七分在制造、三分在设计,这是我自己的切分,不一定准,方向不会错。

看代际就清楚了。SK海力士今年把12层HBM4推向量产,长鑫这边12层HBM3E还停在2027年量产的计划里,差着一代,时间上两年出头。

有人会问,图纸都对齐了,凭什么造不出来。转折点就在良率,它不写在图纸上。把12层裸片用TSV打通,层与层之间任何一粒微尘、一道应力不均,后段都会放大成整颗报废。一代从来不是一点,差的是这条曲线。

这种叠得越高、良率越脆的规律,是物理和工艺共同定的,不是砸钱能立刻填平。SK海力士能爬到12层HBM4的良率,靠的是从HBM1一路叠上来、上万次试产攒下的曲线。

我翻过几份SK海力士工程师的产线访谈,高频词就四个字,试产,再试产。

两年出头,在HBM这种代际一年一跳的赛道里,意味着你量产那一代,对手可能已进下一代。等你的12层HBM3E出来,人家的HBM4都铺了一年,性能代差还在。

良率是个乘法,这点最容易被忽略。我拿计算器按了几遍,12层堆叠,等于把每层良率连乘12次。单层99%,12层下来只剩88.6%;单层95%,叠完只剩54%。不是吓人,是公式这么写的。

我不怀疑长鑫的决心,可工业规律不认决心。后发者要补的,是别人用十年试出来的哪些坑不能踩。这部分抄不来,也买不到。

SK海力士从2013年做HBM1叠到今天的HBM4,十几年曲线,是后发者最难翻的墙。图纸能抄,曲线抄不来,这才是真护城河。

还有一层常被漏看的是封装。HBM造完不算完,得跟GPU合封,这道先进封装的产能全球捏在台积电一家手里。长鑫内存良率跑通了,封装这一环仍要排队,这点对谁都一样,SK海力士也得排。封装不捏在自己手上,等于临门一脚还在别人手里,内存良率跑通只是上半场,能不能顺利合封、准时交付是下半场。两场都赢,才算赢。

所以差距是立体的,更要命的是对手没在等。三星和SK海力士都在扩产,这场供给端的竞速,直接决定长鑫的时间窗口有多宽。

图4:长鑫与SK海力士HBM代际量产年对比

巨头在赛跑,长鑫的时间窗口只有五年

三星和SK海力士都公开说过,五年内把DRAM产能翻倍,HBM扩得更猛,因为AI需求在那儿顶着。把这份扩产计划往回倒推,长鑫的时间窗口粗略只有五年左右,这个数不是我拍的,是巨头自己定的节奏,也是长鑫必须接住的deadline。

HBM的利润和估值,都建在景气区间这个前提上。长鑫发行价8.66元,对应动态市盈率约5倍,前提是DRAM价格还站在高位,这点招股书自己写了,下半年若回落,测算会变。五年之所以关键,就卡在这段景气窗口里。

价格一旦掉下来,前面的便宜假设就松了。我拿Excel算过一笔账,巨头五年产能翻倍,价格随之回落,那个5倍PE的便宜会迅速变贵。不是公司变差了,是买入价对应的基本面被周期拉平,跟第一篇讲的便宜与否看买入价是同一个逻辑。

三星、SK海力士计划5年内DRAM产能翻倍;长鑫2027年12层HBM3E量产计划,正好落在这五年窗口内。窗口开着时没接住,关上就难了。

看雷达图那几项,牌桌有多不对等就清楚了。市占率,三星一家四成以上,SK海力士近三成,美光约两成,长鑫7.67%排第四。资本开支更是数量级差距,巨头一年投下去上百亿美元。

AI训练集群对HBM是爆发式需求。一块H100要吃掉好几颗HBM,全球AI资本开支年年往上走。我翻了下海力士今年Q2的季报,HBM营收占比已经快到三成了,两年前这个数还不到一成。HBM从小众高毛利变成战略物资,价格和利润都被顶在高位。

巨头五年产能翻倍,供给一上来价格必然回落,这是历史反复验证过的强周期规律。长鑫那个5倍PE的便宜,前提是价格现在还在天上;等供给松动,利润假设就缩水。

三星、SK海力士一年的资本开支,都是上百亿美元级别。长鑫要追,钱只是一方面,时间和良率曲线才是真正的墙。

更现实的约束在HBM这个细分市场本身。AI需求把它从小众推向战略,巨头把产能、客户、良率一把抓。后来者要切进去,窗口就是对手留出空隙的那几年。

窗口不会一直开着,所以对长鑫来说,真正的KPI不是样品交了没,而是2027年那12层HBM3E,良率能不能拉到可商用。可商用,意思是成本、yield、客户认证同时过关。这一关过了,时间窗口就接住了;过不了,窗口关上的声音会很难听。

把镜头拉远一点。长鑫不是一个人在冲,它背后站着一座城市、一种打法。收尾那段讲。

图5:四巨头多维对比,综合评估示意

合肥的第三颗棋子,落在一个不对等的牌桌上

长鑫不是一家孤立的公司。它是合肥模式下的第三颗棋子,前两颗是京东方、蔚来。

这套打法说白了,是地方政府用产业基金下注硬科技。合肥产投,唯一股东和实控人是合肥市国资委,注册资本108.54亿元,牵头撬动大基金、银行和社会资本一起进场。长鑫项目累计投资约494亿元,合肥国资是出资主导。

时间线也对得上。2016年长鑫在合肥成立,2020年大基金二期入股,到发行前,合肥国资相关主体合计持股超过35%。一座城市,用十年把一家存储公司养到科创板第二大IPO门口。

这盘棋的棋盘很大,对面坐的是年资本开支几百亿美元的巨头。三星一年在半导体上的投入,比合肥产投的注册资本高出一个数量级还不止。这就好比小本经营的棋手,对面是庄家。

京东方和蔚来,已经证明这套打法能跑通。京东方成了全球面板龙头,蔚来把合肥从"最牛风投"的段子里托了起来。但存储芯片比面板、比造车都更吃底层工艺,追赶的坡更长、更陡。

京东方2008年就在成都投了第一条线,熬过多年亏损才坐上全球面板头把交椅。我记得2020年那会儿合肥投蔚来,网上全是"最牛风投又要接盘了"的段子,结果后来账面赚了几百亿,那些嘲笑的声音一下就安静了。两颗棋子,都是长期下注、熬过周期的范本。

面板拼产线和规模,造车拼供应链整合。存储拼的是纳米级制程和良率曲线,硬功夫在别人看不见的产线深处。合肥的耐心能扛过亏损,却扛不过物理规律。

我不怀疑合肥的耐心,可我也清楚,耐心买不来良率。前面几段讲的那些差距,不会因为背后有座城市就自动缩小。

长鑫能不能从"追赶者"变成"牌桌上的玩家",2027年那道量产关是试金石。过了,合肥的第三颗棋子才算真正落定;过不了,它仍是队列里的一员。

图6:合肥模式对长鑫的资本撬动,示意

今天大盘跌了,存储板块承压,这些热闹会过去。真正要盯的,是2027年那12层HBM3E能不能按期、按良率走向量产。这一关过了,长鑫才真正坐上牌桌。

说几句风险吧,这些话不太好听但我还是想说。长鑫的流通盘很薄,前5个交易日又没有涨跌幅限制,涨起来可以很夸张,跌起来同样没有刹车。我之前打过一个科创板新股,上市当天涨了200%,结果第三天就腰斩了,那种想卖卖不掉的感觉,经历一次就够了。

估值那层安全垫其实很薄。8.66块的发行价看着便宜,但那个5倍PE是建立在DRAM价格还站在高位的前提上的。要是二级市场把它炒到发行价的三四倍,同样的基本面一下就被推高了,到时候你拿到手的就不是便宜货了。招股书自己都写了,下半年价格回落的话测算得变。

说实话,申购日当天大盘和存储板块的情绪本来就弱,四千多只股票在跌,这种环境下去追一个高热度新股,等于在脆弱的底子上再叠一层高波动。两个风险撞到一起的概率,比想象中大。而且到了第6个交易日恢复涨跌幅限制的时候,如果价格已经透支了不少,回调可能就是连续跌停,想卖卖不出,科创板之前有过这种先例。我不是说一定不能参与,但这个风险得心里有数。

数据源附录

长鑫科技招股书及发行公告:发行价8.66元、静态市盈率308.92倍,2025周期底部,战略配售50%、绿鞋超额配售权15%、询价333家报价区间7.26–65.19元、有效认购倍数462.85倍。

7月13日三星/SK海力士/美光收盘价及2026年预测PB/PE:三星2.22倍/5.02倍、SK海力士3.73倍/5.64倍、美光5.73倍/8.2倍,来源:公开行情。

长鑫全球DRAM市占率约7.67%,排名全球第四;发行前合肥国资相关主体合计持股超35%。

HBM技术进展:16纳米HBM3样品交付华为、计划2027年量产12层HBM3E;架构标准追平三星/SK海力士,量产良率为核心差距,来源:公司披露及公开报道。

合肥模式:京东方、蔚来、长鑫三案例;合肥产投唯一股东及实控人为合肥市国资委,注册资本108.54亿元;长鑫累计投资约494亿元,来源:公开报道。

三星、SK海力士计划5年内DRAM产能翻倍,来源:公司公开表述。