本文来自微信公众号: 数字经济发展评论 ,作者:数字经济发展评论

导语

尽管当前中美在基础模型赛道实现领跑,但2026年7月兰德报告指出,欧洲正成为重塑全球AI格局的关键变量。报告跳出“唯模型论”,揭露了欧洲易被忽视的隐藏实力——手握ASML光刻设备这一硬件咽喉,深耕制造、医疗等垂直领域的AI应用,并在全球AI治理规则制定上拥有极高权重。然而,其局限同样突出:报告精准剖析了“算力-资本-数据-人才”四大制约,这四大要素环环相扣,严重阻碍了规模化爆发。兰德前瞻构建四种未来情景,强调欧洲AI的战略价值绝非定数,完全取决于通用与专精、开源与闭源的博弈走向。美欧生态正处十字路口,是协同互补实现共赢,还是分歧对立导致割裂,将深刻影响下一代数字经济走向。

原文标题:The Transatlantic Artificial Intelligence Calculus

原文来源:兰德(RAND)

编译解读:数字经济发展评论

2026年7月,兰德(RAND)发布研究报告《跨大西洋人工智能战略考量》,系统分析了欧盟及其成员国人工智能生态的发展现状,并进一步构建了四种未来人工智能发展情景,研判未来不同技术路径下欧洲人工智能能力的战略价值,为美国制定跨大西洋人工智能合作策略提供分析框架。

跳出“大模型”叙事:欧洲AI的真实家底

大众谈及人工智能,往往首先想到的是OpenAI、Google、Anthropic等美国企业的通用大模型,欧洲因缺少可以对标头部基础模型的厂商,常常被贴上“追赶者”的标签。

不过,兰德报告认为,如果仅以基础模型衡量欧洲人工智能的发展水平,很容易忽略其在产业应用、科研体系、先进制造和人工智能治理方面形成的综合优势。虽然欧洲尚未形成与美国科技企业相同的前沿基础模型发展格局,但其在先进光刻设备、人工智能治理、科研基础以及制造业、医疗健康、金融服务等专业化应用领域具有较强优势。同时也能看到,算力、资本、数据和人才等因素仍制约着欧洲人工智能产业的发展。

报告显示,目前欧洲人工智能生态呈现出“科研基础较强、行业应用突出、产业转化仍有提升空间”的特点。数据显示,2020年至2024年,欧盟贡献了全球约18%的人工智能科学论文,但全球人工智能专利占比不足3%,科研成果向产业化、商业化转化仍存在一定差距;2025年约20%的欧盟企业已经应用人工智能技术,该技术正逐步融入制造、金融、医疗等多个行业。

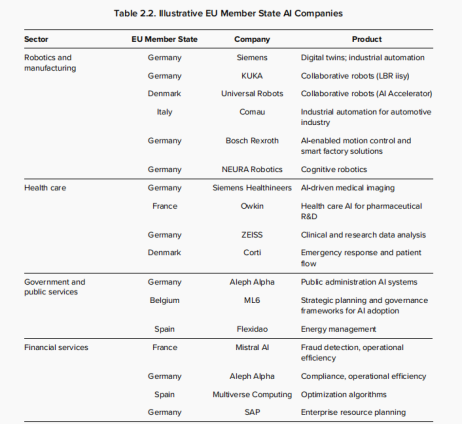

制造业领域具有成熟的人工智能应用生态

制造业是欧洲人工智能最具代表性的应用领域。报告显示,2026年约48%的欧洲制造企业已规模化应用AI技术,大幅高于同期美国28%的渗透率。人工智能广泛应用于工业自动化、数字孪生、机器人协同控制、供应链优化等场景,并逐步成为制造业数字化升级的重要支撑。

企业层面,西门子(Siemens)持续推进数字孪生和工业自动化平台建设;库卡(KUKA)、NEURA Robotics聚焦协作机器人与智能制造;博世力士乐(Bosch Rexroth)则依托工业场景数据,将人工智能应用于智能工厂、运动控制和生产优化。相比单纯追求基础模型能力,这些企业更多依靠行业知识、场景积累和产业经验推动人工智能落地。

▲图源:RAND

医疗、金融等专业化应用优势突出

除制造业外,医疗健康、金融服务和公共服务也是欧洲人工智能应用的重要方向。

报告指出,这些行业具有数据质量高、专业知识密集、监管要求严格等特点,更容易形成专业化人工智能应用。

医疗领域,西门子医疗(Siemens Healthineers)、Owkin等企业持续推进医学影像分析、药物研发和临床辅助决策;

金融领域,Mistral AI、Aleph Alpha、SAP等企业重点布局风险管理、欺诈检测和企业运营优化;

公共服务领域,Aleph Alpha、ML6等企业探索人工智能在政府治理、公共管理和能源管理中的应用。

这些案例反映出欧洲人工智能发展的重要特征:竞争优势更多来自行业知识、长期积累的数据资源以及复杂场景中的应用能力,而不仅仅依赖基础模型本身。

芯片设备和人工智能治理构成另一项优势

先进半导体设备和人工智能治理体系也是欧洲人工智能生态的重要组成部分。

在硬件供应链上,荷兰ASML保持先进光刻设备领先地位,其高数值孔径极紫外(High-NA EUV)光刻技术是先进芯片制造的重要支撑,在全球人工智能产业链中占据重要位置。

治理层面,欧洲也是较早建立人工智能监管框架的地区之一。《欧盟人工智能法案(AI Act)》是全球首套分层风险监管框架,报告打破“监管扼杀创新”的片面认知:法案仅将5%—15%的人工智能系统划为最高风险等级、施加严苛合规要求,却倒逼欧洲搭建完整配套体系——风险分级工具、标准化审计流程、合规人才储备、测试沙箱等一整套可信人工智能基础设施。

当前巴西、美国科罗拉多州、部分亚洲经济体的人工智能立法均出现对标欧盟风险分类框架的趋势。一旦全球监管规则持续趋同,欧洲多年积累的合规能力将转化为独特市场通行证,帮助本土企业快速切入各国高管制行业市场;短期来看,多层法规叠加GDPR、各国细分行业条例,也让60%欧盟企业将合规视为经营负担,三分之二企业无法清晰厘清法案具体义务,推高中小企业数字化成本。

综合来看,兰德并未将欧洲定位为基础模型领域的领先者,而是认为其优势更多体现在产业基础、科研体系、先进制造、芯片设备以及人工智能治理等多个方面。未来人工智能竞争力的衡量标准,也可能从模型规模逐步扩展到产业融合、行业知识和可信部署能力。

欧洲AI为何迟迟没有诞生更多世界级AI企业?

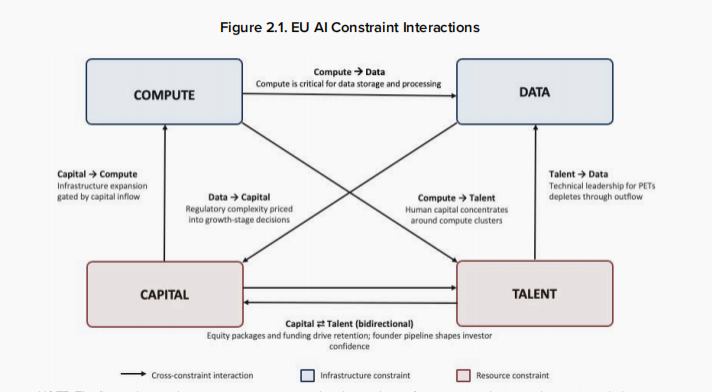

欧洲虽然拥有较好的科研基础和产业优势,却始终没有形成与美国相当的人工智能产业集群。兰德指出,这并非某一环节存在短板,而是算力、资本、数据和人才四个关键要素相互牵制,共同形成了欧洲人工智能发展的“连锁约束”。

▲图源:RAND

算力:投入持续增加,但整体基础仍相对有限。

近年来,欧洲持续加强人工智能基础设施建设。欧盟陆续推出《欧洲芯片法案》(European Chips Act)、EuroHPC超级计算计划以及InvestAI等投资安排,希望提升先进芯片研发能力、扩大超级计算设施建设,并带动社会资本投入人工智能基础设施。其中,InvestAI计划提出撬动约2000亿欧元投资,《欧洲芯片法案》相关安排约430亿欧元。

不过,从全球范围来看,欧洲整体算力资源仍相对有限。报告援引数据显示,目前欧洲拥有的人工智能算力约占全球总量的4%至5%,与其科研规模和产业体量相比仍存在一定差距。同时,欧洲云计算市场较高比例的资源集中于少数国际超大规模云服务商,中小企业和科研机构获取先进算力的成本依然较高。

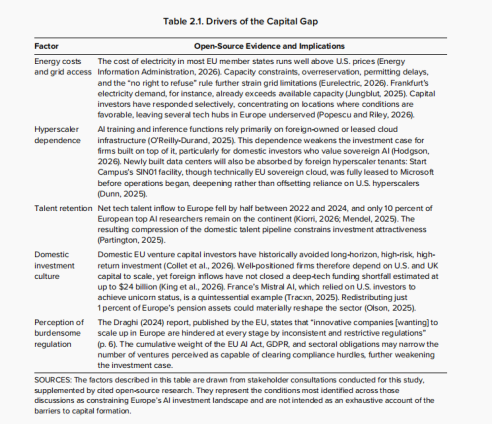

资本:供给不断增长,但后期融资仍显不足

除了算力,资本也是影响人工智能企业成长的重要因素。报告认为,欧洲并不缺乏初创企业,也并非没有风险投资,而是在企业成长后期,特别是大规模融资阶段,资本供给仍显不足。

▲图源:RAND

数据显示,2025年全球企业人工智能投资规模接近3450亿美元,其中欧洲企业获得约209.2亿美元融资,美国企业约2858.8亿美元。欧洲投资者参与2500万欧元以上大型人工智能融资项目的比例约为26%,欧洲深科技初创企业融资缺口最高可能达到240亿欧元。

报告指出,能源成本、电网接入、云计算资源、高端人才留存、投资文化以及企业对监管成本的预期,共同影响资本流向和企业成长,也进一步制约了欧洲人工智能产业的扩张能力。

数据:资源丰富,但流动受限

即使算力和资本问题得到缓解,高质量数据的可及性仍是欧洲面临的重要瓶颈。欧盟成员国在临床医疗记录、银行业务数据等领域拥有难以复制的数据集,但这些数据因法律和监管壁垒而分散在各成员国和各行业之间,难以有效汇聚用于人工智能训练。

欧盟已推出《数据治理法案》《数据法案》及“共同欧洲数据空间”等举措,但版权、隐私和GDPR合规等问题仍存在法律不确定性。与算力约束不同,欧洲的数据问题本质上是治理问题,需要监管简化和跨国协调,而非单纯依靠资本投入能够解决。

人才:培养能力强,留存难度大

欧洲拥有庞大的人工智能人才储备——从总量看,欧洲人均AI人才数量比美国高出约30%,接近中国的三倍。真正的挑战在于人才吸引与留存。2022年至2024年间,欧洲净技术人才流入从约5.2万人降至2.6万人,仅有10%的顶尖本土AI研究人员留在欧洲大陆。

人才外流由多重因素共同驱动:企业为寻求更成熟的创投生态和更宽松的监管环境而迁离;个人则受到美国高出30%至70%的薪资水平和更普遍的股权激励吸引。人才流失既是上述结构性问题的症状,也反过来进一步削弱了欧洲AI产业的扩张基础。

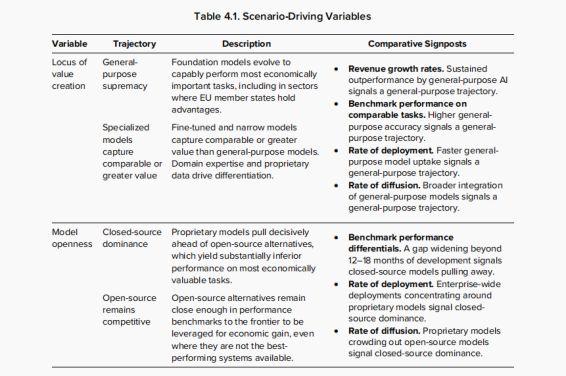

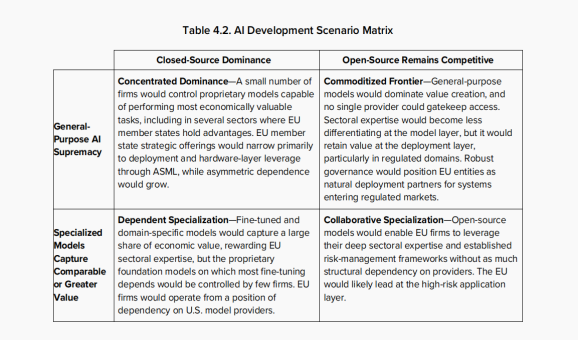

四种未来情景,将重新定义欧洲AI的价值

在分析欧洲人工智能生态之后,兰德并未进一步预测欧洲未来是否能取得领先,而是提出了一个更重要的问题:随着人工智能持续演进,欧洲现有优势在未来是否仍具有同样价值?

报告认为,这取决于人工智能未来的发展路径。因此,兰德没有采用传统预测方法,而是围绕两个关键变量划分未来技术路线:一是人工智能的经济价值主要来自通用基础模型,还是专业化模型和行业应用;二是先进模型将继续保持封闭,还是逐步走向开放。围绕这两个变量,报告构建了四种未来情景。

▲图源:RAND

第一种:集中式主导。人工智能能力继续向少数领先基础模型集中,大多数企业围绕大型模型开发行业应用,专业化企业更多依赖平台生态发展。

此情景下欧洲差异化优势大幅削弱,仅剩两张底牌:一是ASML独家光刻设备的硬件不可替代性;二是成熟合规体系,成为美国巨头进入全球高监管市场的合规桥梁。但美欧技术不对称加剧,欧盟各国自主研发意愿持续抬升,长期存在技术生态分裂风险。

第二种:通用能力商品化。随着开源模型不断成熟,先进模型逐渐成为更加普遍的公共能力,真正形成竞争优势的不再是模型本身,而是行业知识、数据资源和应用能力。

欧洲人工智能治理体系、工业场景积累、标准化测试认证能力价值凸显,短板仅剩算力供给不足。只要欧洲补齐本土算力缺口,就能依托可信人工智能基础设施,成为全球人工智能落地核心枢纽。

第三种:依赖式专业化。专业化模型创造越来越多价值,但底层基础模型仍掌握在少数企业手中。欧洲能够持续发展行业人工智能企业,但底层能力仍依赖外部基础模型支持。

欧洲垂直赛道优势充分释放,但长期存在技术“卡脖子”隐患:关键行业系统依赖海外闭源模型,一旦对方调整授权、限制算力供给,本国医疗、制造核心业务将受冲击;《AI Act》的透明度要求仅能小幅缓解这种不对称依赖。

第四种:协作式专业化。开源模型持续发展,专业化应用成为价值创造核心,也是对欧洲最有利的技术路径。欧洲所有优势同步兑现:无需依赖海外闭源底层模型,可依托本土工业数据、行业Know-how、完善监管体系自主开发高价值人工智能产品;美欧形成天然分工——美国主攻基础模型迭代,欧洲深耕实体经济落地,双方互补性最强,生态分裂风险最低。

▲图源:RAND

报告强调,四种情景并非对未来的预测,而是帮助理解不同技术路线可能带来的产业变化。欧洲人工智能能力的价值并非固定不变,而是随着基础模型、行业应用和开放程度的变化而不断调整。

欧洲AI的价值,将取决于未来人工智能的发展路径

兰德最终提出,当下全球人工智能博弈的评判标准正在迭代,单纯比拼大模型参数、训练算力的时代逐步落幕,产业落地能力、供应链控制权、可信治理体系、垂直行业数据资产将同等重要。

欧洲虽无缘通用基础模型赛道的领跑者,但手中的光刻垄断、工业人工智能生态、全球标杆监管框架、细分行业专业数据是不可复制的长期资产,其战略价值完全取决于未来人工智能技术演化路线:

如果未来竞争继续围绕少数领先闭源基础模型展开,欧洲仍将更多依托制造业、医疗健康、金融服务等优势领域参与全球人工智能产业分工,战略议价空间有限;

如果专业化模型的重要性持续提升,或开源模型持续成熟,欧洲长期积累的产业基础、科研能力和人工智能治理经验,将可能释放更大的价值,成为全球人工智能实体经济的重要支撑。

对美国而言,报告警示:一味利用当下算力、模型的短期技术优势压榨欧洲,只会加速欧盟推进技术自主、寻找非美技术替代,最终造成民主阵营人工智能生态分裂,给第三方战略竞争者创造空间;最优策略是搭建分层跨大西洋人工智能合作框架,优先推进光刻供应链韧性、全球统一人工智能测试与安全标准两大无差别基础合作,再根据未来技术情景动态调整算力共享、隐私计算(PET)、行业商业化配套等专项合作,最大化美欧联合人工智能竞争力。