本文来自微信公众号: 环球零碳 ,编辑:小澜,作者:环球零碳研究中心

摘要:

一家盈利的公司,为什么也会被ST?

→这是《环球零碳》的第2065篇原创

左手是扭亏为盈、业绩大赚的喜报,右手是财务造假和被ST戴帽的噩耗。

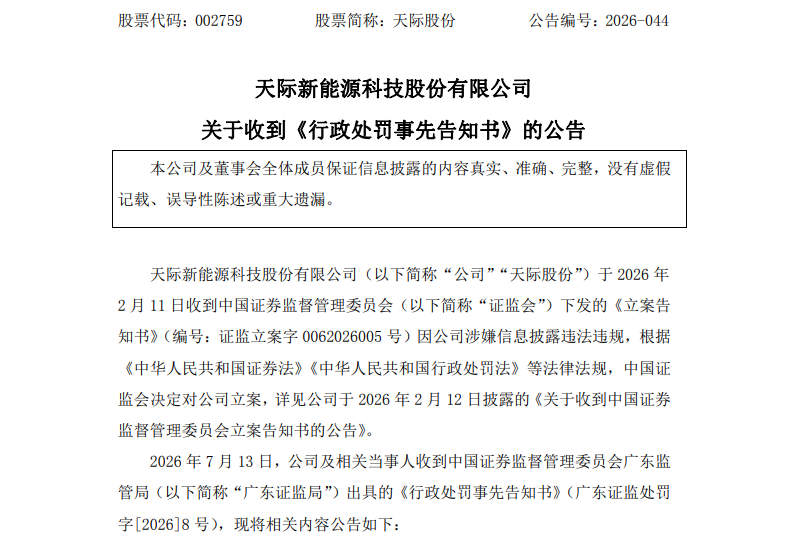

7月13日晚,锂电老牌企业天际股份用一连串公告给14万股民上演了一出大戏:一边公告说自己今年上半年发财了,预盈两个多亿;一边又因为财务造假实锤,被无情地戴上了ST的帽子。

给市场带来“一边数钱,一边戴帽”的新奇观后,天际股份在7月15日复牌后正式变更为“ST天际”,日涨跌幅限制维持10%不变,但14万股东,一夜被关进ST笼子。

紧接着的就是股价的一波断崖式下跌。7月15日至7月17日,天际股份连吃三个一字跌停,本周股价大跌31.78%,截止17日收盘,股价报收14.38元/股,市值较上周五收盘蒸发超30亿元。

事实上,天际股份年内股价已经大幅回调,自年内高点55.98元一路走低,至目前的14.38元的低位,累积跌幅达74.3%,接近四分之三。

反观此前行情,公司自2024年5.45元的股价低点启动,依托跨界锂电的转型逻辑一路冲高,最高触及55.98元,区间涨幅近9倍。

真正把公司推到“戴帽”边缘的,不是主营业务当期亏损,而是监管认定的年报虚假记载。即便有同比扭亏为盈、预盈超两亿元的业绩加持,天际股份还是被市场无情地抛弃。

来源:天际股份2026年股价走势

来源:新浪财经

资料显示,天际股份的前身是主营陶瓷小家电的广东天际电器有限公司,1996年成立于广东潮州,2015年在深交所主板上市。2016年,公司通过并购江苏新泰材料切入新能源材料赛道,逐步形成以六氟磷酸锂为核心的主营业务。

六氟磷酸锂是锂电池电解液的核心材料,随着新能源汽车和储能市场的快速增长,天际股份一度成为资本市场的热门标的。2025年,公司六氟磷酸锂产量达3.96万吨,同比增长57.96%;销量4.01万吨,同比增长55.84%,公司营收29.63亿元,同比增长43.28%。

随着业绩的一路攀升,天际股份的股价也随之飙升,从2024年5.45元的股价低点扶摇直上,在2026年初触及每股55.98元的最高点。但正是这样一只被市场热炒的“9倍锂电大牛股”,却在光鲜的业绩背后埋下了财务造假的隐患。

广东证监局出具的《行政处罚事先告知书》白纸黑字写得清楚:2023年11月至12月,子公司常熟新特化工为了完成业绩承诺,自己签收自己的送货单,还安排客户提前填写单据、提前开票,就这么把还没实现的收入提前确认了。

由此导致天际股份2023年度分别虚增营业收入、营业成本、利润总额1365.49万元、680.54万元、684.95万元,分别占天际股份当期营业收入、营业成本、利润总额的0.62%、0.32%和13.33%。天际股份2023年年报存在虚假记载。

这种造假手法并不复杂,甚至可以说相当“原始”,没有复杂的关联交易掩盖,没有精密的财务模型修饰,有的只是最朴素的“把未来的收入搬到今年来”。讽刺的是,这样低级的造假手段,居然成功通过了上市公司的内部审核和外部审计。

2026年1月,广东证监局就对天际股份发了行政监管措施决定书,指出公司商誉减值测试不规范、财务核算不准确、信息披露不规范。2月11日,证监会正式立案调查。随后,天际股份才发布公告对2023年、2024年相关报表进行“前期会计差错更正”。

最终,因子公司出于完成业绩承诺等目的实施财务造假,导致上市公司年报存在虚假记载,广东证监局拟决定对天际股份及4名相关当事人合计处以555万元罚款。天际股份判断本次事项未触及重大违法强制退市标准,但依据上市规则相关条款,公司股票将被实施其他风险警示,也就是戴上ST的帽子。

图说:天际股份公告收到《行政处罚事先告知书》

来源:上市公司公告

此次查出来天际股份虚增的利润是684万,金额不算大,没踩到重大违法退市的死线。这就好比一个人考试作弊被抓,要记大过、罚站,但还没到被开除学籍的地步。不过"ST"两字的代价却远远超过字面意义。

ST所带来的数十亿市值蒸发已经由全体股民被动买单,未来公司还将面临再融资受限、并购重组受限、下游客户信心动摇,业绩或将受到进一步影响。而投资者索赔也已经在路上,由此带来的商誉减值和诉讼损失也不容忽视。

业内人士表示,天际股份此次因子公司财务造假、年报虚假记载被“戴帽”ST,暴露出公司内控管理、财务核算及信息披露环节的重大漏洞。公司虽在锂电材料领域具备技术、客户与产业布局优势,但合规经营短板已成为制约企业发展的核心风险,后续需完成整改、完善内控体系。

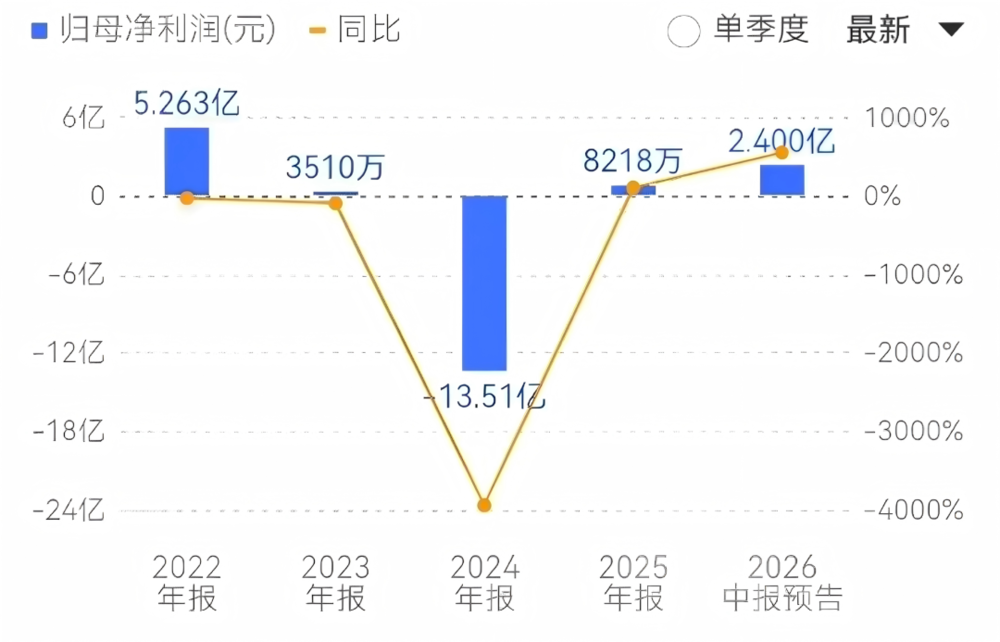

7月13日晚间,天际股份还披露了半年度业绩预告。公司预计2026年上半年实现归属于上市公司股东的净利润2.2亿元-2.6亿元,相较上年同期的亏损5236.08万元实现扭亏为盈。

但细细拆解,问题就出来了,一季度净利润1.97亿元,二季度其实预计仅0.23亿至0.63亿元,环比骤降68%至88%。这说明一季度的高毛利不可持续,行业产能过剩的阴影始终笼罩着。事实上,六氟磷酸锂价格在一季度冲高16万元/吨后持续回落,至6月下旬已跌至10.25万至11万元/吨区间。

图说:天际股份净利润走势

来源:21世纪经济报道

相比不少财务情况严重亏损的ST企业,很多投资者心生疑惑,一家盈利的公司,明明赚钱了,为什么也会被ST?

事实上,A股退市与风险警示制度的底层逻辑,关注的是信息披露的“真实性”,而非经营业绩的好坏。业绩亮眼是当下经营成果,财务造假是合规底线问题。短期盈利再好,也抵消不了过往财报造假、信息披露违规的硬伤,资本市场的合规瑕疵,从来不会因为后续业绩变好而被豁免。

今年以来,证券监管部门监管力度不减,第三轮打击和防范上市公司财务造假专项行动已于4月开始,资本市场迎来了新一轮密集且严厉的监管动作。

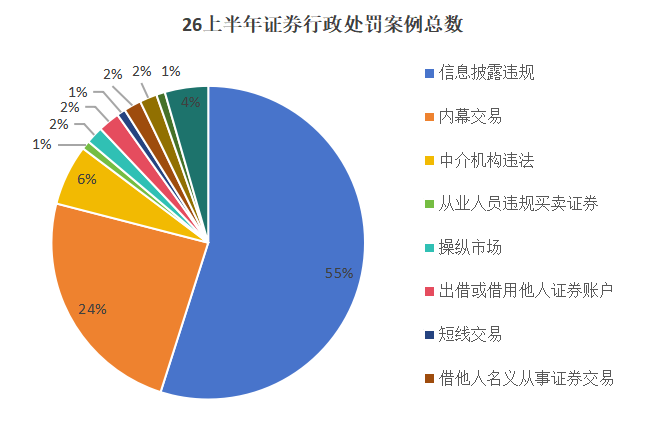

据德恒律师事务所统计,自2026年1月1日至2026年6月30日,中国证监会及其派出机构合计作出224例行政处罚,其中,中国证监会派出机构(亦称“地方证监局”)合计作出206例行政处罚,占比91.9%,执法重心持续下沉至地方一线。

从违法行为结构看,2026上半年证券监管部门处罚的违法行为依旧以信息披露违规、内幕交易两类传统违规行为为主。224例行政处罚中,按“具体类别”统计,信息披露违规案件123起,占比54.9%,居于首位;内幕交易案件54起,占比24.1%。

细分违规类型来看,信息披露不真实(85起)、虚列利润(58起)、信息披露不完整(50起)、财务数据造假(50起)、虚列营业收入及应收预付账款(47起)位居前列,财务造假相关的细分项合计体量庞大,表明上市公司内生性合规质量仍是市场治理的核心痛点。

图说:2026上半年中国证监会及其派出机构证券行政处罚案例数量占比

来源:德恒律师事务所

此外,从公司角度来看,据同花顺iFinD数据显示,截至7月5日,年内有72家公司(含退市公司,下同)或相关方被证监会立案调查,同比增长12.5%。

具体来看,60家公司及其相关方被证监会立案调查,另外12家公司仅是股东或高管收到证监会立案告知书,公司本身没有被调查,今年被调查公司以及股东、高管数量均超过去年同期。

信息披露违法违规是被立案调查的主因,占比超过九成。其中,上市公司“蹭热点”等误导性陈述成为今年监管部门的重点整治领域,年内7家公司被立案调查后已收到证监会或地方证监局罚单,监管部门通过“快查快罚”及时立规矩、明导向。

对于新能源产业而言,天际股份绝非个例,而是行业周期乱象的缩影。天际股份的遭遇也在警示着同行,当所有人都忙着扩产、抢单、冲业绩时,一旦为了利润而触碰底线,付出的代价可能会更加惨烈。

-------

参考资料:

[1]https://finance.eastmoney.com/a/202607153807541641.html

[2]https://finance.eastmoney.com/a/202607153807409553.html

[3]https://stock.10jqka.com.cn/20260716/c678225523.shtml

[4]https://m.caizhongshe.cn/article-6490831131665722571.html

[5]https://www.163.com/dy/article/L1T4Q2R90530VSUL.html

[6]https://www.thepaper.cn/newsDetail_forward_33579832

[7]https://m.21jingji.com/article/20260715/herald/20074b290b3b04adedeeccdb9d0b6771.html

[8]https://www.huxiu.com/article/4875745.html

[9]https://www.nbd.com.cn/articles/2026-07-13/4470298.html

[10]https://finance.cnr.cn/cjtt/yw/20260714/t20260714_527709292.shtml

[11]https://caifazx.cn/articles/2qd-financial-regulator-penalty-2026-h1-trend.html

[12]https://www.stcn.com/article/detail/3999056.html