本文来自微信公众号: 格隆汇APP ,作者:哥吉拉,原文标题:《全球暴跌!AI叙事终结了吗?》,题图来自:AI生成

短短一个月,全球AI叙事仿佛一夜变天。

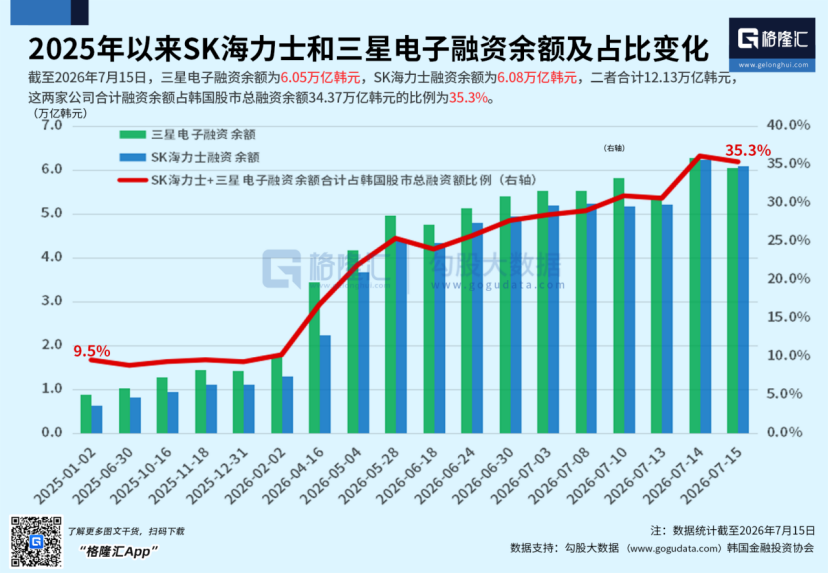

7月17日,韩国股市休市,但港股市场上,两倍做多SK海力士和三星电子的ETF双双再跌超17%,市场踏空情绪仍在蔓延。

算下来,不到一个月,这两大存储巨头已从高点回撤接近腰斩。

据说目前韩国已有超过120万个散户杠杆账户收到保证金追缴通知,32万至46万个账户被强制平仓。大量投资者本金清零,反倒欠下券商债务,甚至衍生出极端社会事件。

韩股的暴跌也带崩了全球AI板块。

A股芯片、CPO、半导体设备接连跳水,美股AI算力链同样惨烈——美光、闪迪、ARM、甲骨文、康宁等一众核心巨头,最近一个月内跌幅同样逼近腰斩。

市场情绪从极致狂热,骤然转向深度恐慌。

接下来,怎么看?怎么办?

一

引爆这次风波的导火索,始于韩国监管层的一连串“骚操作”。

一开始,AI叙事大爆发,让高端存储芯片成为英伟达算力之外的第二大风口,三星电子、SK海力士股价随之史诗级狂飙。为了进一步活跃市场,5月27日,韩国一口气推出16只追踪这两家公司的2倍杠杆ETF,全市场绝大部分的杠杆资金迅速涌入两大存储龙头。

韩国股民更是全员入场,动用信贷、购房储备、养老资金全仓疯狂加杠杆,投机情绪彻底失控。

杠杆ETF这个东西有一个致命机制:每日再平衡。标的上涨时被动增持,下跌时被动减持。

韩国个股涨跌幅限制是±30%,2倍杠杆ETF的单日盈亏极限就是±60%,3倍更是高达±90%。

在行情单边上涨时,韩国股民的账户每天大幅度飙涨,确实爽到上天堂,但一旦下跌,杠杆ETF立刻化身绞肉机。

6月中旬,随着国际资金大规模离场,三星、SK海力士应声转跌。

眼看场面失控,韩国监管层紧急踩刹车,着手限制杠杆ETF。

国际资本率先嗅到危险,加速套现离场,有数据统计,6月外资净卖出韩股323.7亿美元;截至7月17日,7月累计又净卖出约90亿–110亿美元。

留下无数韩国股民在高位站岗。

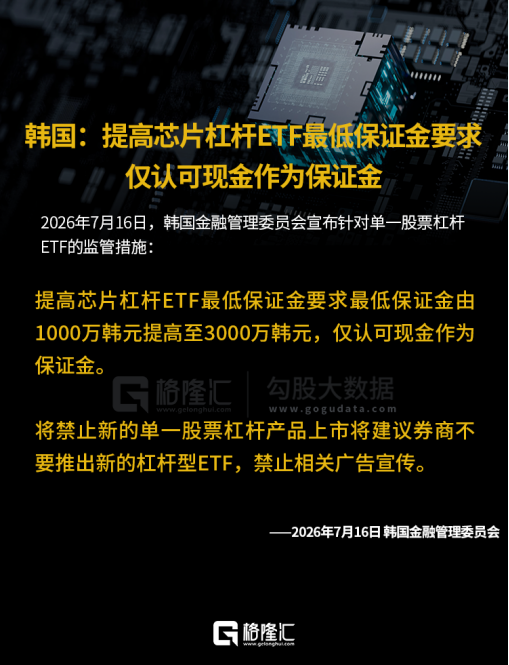

更离谱的是,在螺旋式暴跌已然形成、市场神经极度脆弱之际,监管层非但没有安抚市场,反而继续加码收紧:

7月16日,韩国金融服务委员会宣布,将芯片杠杆ETF的最低保证金要求从1000万韩元提高至3000万韩元,且仅接受现金作为保证金。

这还不够。

同一天,韩国央行宣布将7天期回购利率从2.50%上调至2.75%,等于从根源上抽离流动性,给股市来了一记“釜底抽薪”。

这种操作,简直要命。

好比一辆刚加速到200公里的汽车,突然被踩死刹车、拉起手刹,翻车是必然的。

千不该万不该,韩国政府在放出杠杆猛兽以后,又开始后怕,担心泡沫,于是各种作妖,最终把市场给彻底搞砸了。

二

屋漏更添连夜雨,运气背的时候,喝水都会被呛到。

除了韩国这根导火索,全球AI股暴跌还有一系列客观利空共振。

6月末,英伟达最新AI机柜延期的传闻发酵,引发市场对芯片、CPO、高速传输赛道预期崩塌,原本因此飙涨的“达链”股大面积快速回撤。

随后,微软、OpenAI等科技巨头陆续传出撤销或暂停千亿级数据中心项目的消息。

马斯克也宣布xAI自研大模型路线搁置,不再批量采购高端GPU,存量算力对外出租——成为继Meta之后第二家放弃持续扩张算力的互联网巨头。

7月初,Meta宣布准备出售其数千亿美元投资下过剩的AI算力与模型访问权限。这一消息彻底点燃了市场对“算力过剩、巨头砍资本开支”的恐慌。当晚费城半导体指数暴跌6.3%,次日韩国股市重挫近8%。

7月14日,IBM业绩暴雷——营收、利润、软件与基础设施业务全线大幅低于预期,收盘单日暴跌25.2%,创下1968年以来IBM史上最大单日跌幅,在全球AI盘面上掀起新一轮恐慌抛售。

7月15日,戴尔单日暴跌近10%,二季度数据中心业务指引下调,反映企业级AI服务器采购节奏明显放缓,硬件出货量预期集体下调,AI板块再遭重创。

更大的威胁还在于,近期美国与伊朗再度撕毁刚签署不久的停火协议,双方重新交火,导致全球油价激增,进一步刺激美元加息预期飙升,给全球股市造成严重冲击。

可以说,整个7月以来,全球市场几乎没有像样的利好,尤其是AI板块,全是杀伤力十足的利空。

三

市场另有一派观点认为,这波由三星、SK海力士引爆的全球科技股大跌,根源在于此前被市场普遍低估的地缘产业博弈——美国正全力争夺HBM市场主导权。

在本轮全球AI资本开支热潮里,HBM是硬件产业链利润最丰厚的环节,而三星与SK海力士合计占据全球85%的供给份额,牢牢攥住整条产业链的利润分配话语权。

两家厂商持续把先进DRAM产能优先供给HBM生产,间接推高通用存储芯片售价,成本顺着产业链层层向下传导,进一步抬升美国PCE通胀,既触动美联储货币政策底线,也损害了美国本土科技巨头的切身利益。

为此,2025年以来美方就已不断向韩国存储企业施压,要求其赴美建设生产基地、签订长期低价供货合约,目的是分流高端HBM产能、分摊本土AI企业硬件采购成本。

但韩国方面执意将千亿级扩产产能全部留在本土,希望长期把持HBM定价权,挣脱美国主导的产业链利益分配格局。

这是老美绝对不能忍的。

一边手握稀缺高端存储产能,一边本国金融市场又因全民高杠杆先天脆弱,韩国当下的处境无异于三岁孩童“怀金过市”,自身软肋又完全暴露在外。

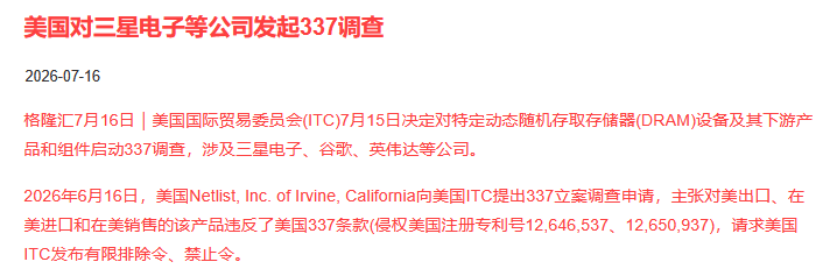

在此背景下,美方接连打出一套完整制衡组合拳:引导外资集中抛售兑现、释放利空舆论引导市场看空、收紧跨境融资渠道、抛出关税威慑,同时轮番启动反垄断审查与337专利诉讼,从各个维度打压韩系存储企业估值。

这套打法,并非临时之举,而是美国沿用数十年的成熟产业战术。

上世纪80年代,日本DRAM曾垄断全球市场,美国正是依靠《美日半导体协议》叠加贸易制裁,彻底瓦解了日本半导体产业的竞争优势。

如今美方针对韩国存储、国内hw、中芯国际等高端科技企业的围堵,实际上也是剧本重演。

拉长周期看,如果这个逻辑成立,那么地缘层面的限制收紧将持续成为潜在的市场波动源。

但另一边,美国本土的AI算力和芯片公司,反而能持续获得产业链资源倾斜,长期股价更有底气。

四

如果抛开短期情绪和地缘博弈阴谋论,单从产业供需、估值、股东回报三维度看,当前三星、SK海力士已进入历史级错杀区间。

据韩国美利资证券最新测算:经本轮深度回调后,当前SK海力士2027年预期PE仅3.5倍,三星电子2027年预期PE仅3.9倍,双双处于上市以来最低区间。

横向对比,美光同期2027年预期PE接近6.6倍,在产能、技术壁垒弱于韩系双雄的前提下估值显著更高,足以证明两家龙头被市场严重低估。

股东回报方面,三星三年股东回报计划进入收官阶段,股份回购、稳定现金分红即将落地;SK海力士明确研究推出特别股息,2026年预期股息率3%,2027年有望升至6%,分红吸引力比肩国内高股息蓝筹,对长线配置资金具备极强吸引力。

机构测算,2026年下半年DRAM需求满足率仅75%-80%,2027年将进一步下滑至60%区间,剔除库存备货扰动后的真实终端需求满足率仅70%,AI催生的存储供给缺口将持续加深至2027年后,英特尔高管也预判内存紧缺周期至少延续至2028年。

市场热议的SK海力士长期供货协议(LTA)降价传闻,同样存在明显误读。长期绑定海外AI数据中心巨头,本质是前瞻性卡位布局,目的是锁定中长期稳定需求,并非单纯牺牲短期利润。

这样来看,这两家的估值不仅极低,长期成长逻辑也依旧十分坚固。

实际上,本轮下跌的核心逻辑,崩的只是资金杠杆,不是芯片产业本身。

三星和SK海力士作为全球AI产业链的核心风向标,一旦股价见底,大概率会带动美股、港股、A股半导体板块同步止跌修复。

现在,韩国监管当局应该也看到了当前韩国市场的极端脆弱性。

这个周末,就看他们接下来是否有释放托市的信号了。如果真有明显托市举措出台,那么有可能迎来一波像样的修复。

结语

很多人都说,这轮AI存储芯片引发的全球暴跌,像极了2000年互联网泡沫破裂。

单从股价涨幅、估值扩张、资金入市再到极致乐观后全线暴跌的路径来看,确实很像。

但二者存在根本性差异。

2000年的科技泡沫中,大量公司毫无业绩支撑,纯粹靠融资活着。市场资金一旦撤离,这些公司的真实经营状况便暴露无遗。

而这一次,市场炒作的对象基本都有真实业绩,尤其是算力芯片产业链的公司,利润翻倍甚至数倍增长并不罕见。

2000年泡沫破裂后,纳斯达克两年暴跌近80%,A股沪指跌超70%,大量蹭概念的小企业直接破产退市;即便是亚马逊、思科这类有真实业务的公司,最大跌幅也分别达到95%和86%,股价近乎清零。

但泡沫出清淘汰的只是劣质企业,互联网产业的长期趋势并未终结。

此后二十年,亚马逊、谷歌、Meta、微软等一批全球顶级科技巨头正是从废墟中崛起。

客观来看,当前全球人工智能革命仅仅处于起步阶段。

生成式大模型、AI数据中心、边缘算力的市场渗透率和资本开支规模远未触及天花板,未来数十年的产业成长空间依旧广阔。

短期杠杆泡沫破裂、地缘博弈扰动、估值回调——这些都是科技产业成长周期中的常规阵痛,无法阻挡人工智能驱动的产业变革浪潮。

相反,这恰恰是筛选真正具备核心优势、有望成长为伟大公司的最佳时机。

硅基的产业周期,远未到终章。

等这波杠杆出清,更多的机会仍会涌现。

不必着急,让子弹再飞一会儿。

(特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。)