本文来自微信公众号: 叶檀财经 ,作者:叶檀财经团队

#01

全球股市惨烈,韩国去杠杆,中国也在去杠杆

本周全球科技股堪称惨烈。韩国最惨,其他AI含量高的市场也不遑多让,动辄腰斩,比熊市更凶残。

或许,这就是AI时代的新常态。

随着全球市场去散户化进程被信息平权彻底打破,极端情绪的壁垒也被AI瓦解。韩国股市暴跌刺激美国散户,而美国暴跌又顷刻传导至中国投资者。

2026年,是全球投资者有史以来最关注韩国的一年。在海力士三星等AI巨头的作用下,韩国公司终于具备全球影响力,每天韩国开盘是否熔断,让全球投资者紧张不已。

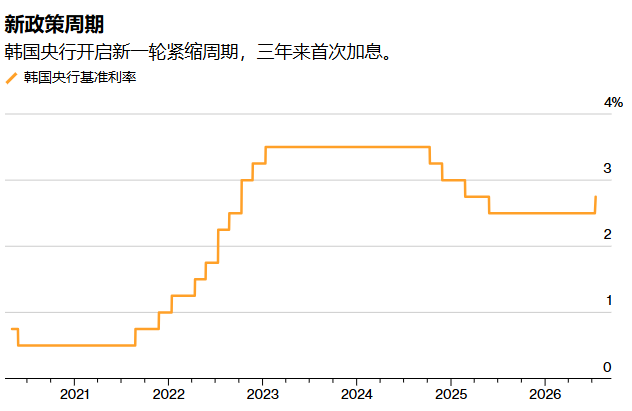

7月16日,在韩国持续惨烈去杠杆的时候,韩国央行庄严地宣布:加息。

据智通财经等媒体报道,韩国央行将政策利率从2.50%上调2.75%,为2023年1月以来首次加息。

花旗银行等机构预计,这并非韩国加息的结束,而是开始。未来两年,韩国央行有可能加息四次以上。

韩国央行当然在乎韩国股市动荡,可还有其他要在乎的,除了股市动荡,韩国目前还面临物价高企,韩元疲软,房价走高等其他风险。

6月,韩国CPI同比上涨3.2%,为2023年12月以来最快增速,韩元兑美元已经贬至2009年以来最低,首尔房价已经连续75周上涨。

如果不加息,只会更加麻烦。

为了控制房价,韩国总统李在明甚至出售了自己的房产。据新华社消息,7月15日,韩国总统李在明挂牌出售的自住房已敲定买家,李在明房产的挂牌价格低于周边同类型公寓10%。

青瓦台官员表示,李在明此举意在展现稳定房地产市场的决心,所以,货币政策取舍,孰重孰轻,韩国政府自有考量。

作为欧美体系的一份子,缺乏自主权,也是韩国市场的一大风险。

7月17日,据Korea Times消息,美国正寻求分享韩国存储制造商的超额利润。韩国存储公司赚得太多,美国开始动心思了。

韩国散户被动去杠杆,中国投资者也在去杠杆的路上。据上证报等媒体报道,截至7月17日,两融余额连续第12个交易日减少,创15个月以来最长连降纪录。

自从7月1日,两融余额触达30305亿元以来,两融规模已经下降超过2000亿元,这刚好也是AI科技走弱的时间段,两者之间的关联度如此之高,足以说明问题。

实际上,如果看更真实的同花顺全A,会发现市场早在5月份就已经见顶,如今已经回到2025年8月份。

这代表多数投资者账户缩水严重,如果2026年才入市,亏损在所难免。

本周AI科技股继续批量预报业绩,除了少数不及预期以外,多数还是符合预期甚至超预期的,和其他行业的比较关系,也依然在扩大。

这意味着,资金再平衡以及市场大幅调整后,后续生有力量将不得不面对艰难选择,是回到增长更快的领域,还是留在看不到实质性变化的方向上。

有些机构正通过行动表达对调整后AI的看好。

7月16日,据中国经济网消息,多只绩优基金将限购额从1000元放宽至10万元,从100元放松至1万元。上述基金的特点是,近期普遍下跌,但中长期业绩优异。

另外,私募也趁市场回调积极布局。据私募排排网7月17日数据,截至2026年7月10日,私募连续三周逆势加仓,平均仓位升至83.70%,创下近4年以来的新高。

市场深度调整之际,久违的各路ETF重新回流。

据财经网7月16日消息,Wind数据显示,近一周全市场股票及跨境等各类ETF净流入达1316.64亿元,近两周累计净流入约1997.7亿元。

除了外围情绪较差,国内投资者普遍认为,巨型IPO即将登场是杀跌的重要因素。

7月16日,年内最重要、最庞大的一次IPO开始申购。发行价格定在适合炒作的8.66元,按照初步询价的市场预期,最高给出65.19元,8倍的可能性似乎也不是没有。

按照8.66元计算,市值为5800亿元,如果炒作到65元,A股有史以来最大的公司就诞生了。

巨型IPO获得了社保等机构的大量认购,估计不会让这些投资者失望,由于无需冻结资金,对市场的冲击更多是在上市之后。

考虑到相关企业提前大幅调整,所以即便上市,负面作用或许也没有预期中大。

另外,巨型IPO的董事长表示未来10年锁定,不卖出,这是前所未有的,战略配售锁定期在12个月到36个月,网下投资者70%锁定6个月。这都意味着各方希望尽可能降低对市场的冲击。

硬件巨头IPO揭幕,大模型巨头可能也要来了。

7月15日,据彭博消息,DeepSeek正筹备在科创板IPO,希望在2027年挂牌上市。DeepSeek的目标是至少融资100亿元人民币,显然,这个数字太过保守,市场热情远不止于此。

所以,到底何时IPO,融多少钱,还没有定数,留待继续跟踪。

有意思的是,DeepSeek刚完成一轮融资,募资70亿美元,引入了腾讯、阿里、宁德时代等巨头。这么快又要融资,或许不只是要钱这么简单。

据科创日报消息,企查查数据显示,DeepSeek的融资主体近期完成工商变更,GJD国家人工智能产业基金仅持有0.28%股份,远低于市场预期。

原因不得而知,但IPO可能会有更多国有资本介入,包括但不限于产业资本、社保基金等。

作为中国,乃至世界都少有的投资创业俱佳人才,梁文锋的个人财富因为DeepSeek再次大幅度提高。

据彭博亿万富豪指数,梁文锋目前净资产约为360亿美元,高于Anthropic的达里奥·阿莫代伊、OpenAI的布罗克曼等人,是全球大模型创始人中身家最高的一位。

由于科技股多数通过股市等直接融资获得资金,导致中国信贷结构发生巨大变化。

7月15日,央行新闻发言人表示,上半年,非金融企业债券净融资和股票融资两者合计,占社会融资规模增量的11.3%,比上年同期高5.6个百分点。企业直接融资同比多增较多,占比明显上升。

同一时间发布的信贷数据显示,6月份,新增人民币贷款1.61万亿元,相较于2025年同期少增三成,低于境内外机构预测的1.88万均值。

证券时报援引央行货币政策司官员的话,现在单一的贷款指标已经不能完整反映实体经济获得的融资状况,未来一段时期,货币信贷会从外延式的扩张转向内涵式的发展,贷款的降速提质可能成为宏观运行的新常态之一。

过去我们常说,中国贷款太多,直接融资太低,现在慢慢符合过去的预期了,人们又开始担心贷款过低。我们不可能既要又要。

#02

宏观数据新态势,可以不花,不能不理

统计局这周公布了一系列中国经济半年度数据,对上半年的发展有系统性总结。

从总量来说,上半年GDP增长4.7%,增量为3.6万亿元,创近五年同期最大增幅。

据财新统计,由于油价和AI产业链价格上涨,名义GDP自2023年二季度以来首次高于实际增速。

制造业表现优秀是主要驱动力。据统计局数字,2026年上半年,全国规模以上工业增加值同比增长5.4%。

分门类看,6月份,水电燃气增速最快为7.4%,制造业次之,为6.0%,上游采矿业弱一些,下滑了2.2%。

从企业类型看,股份制企业增速最快为6.2%,然后是私营企业和国企,分别为4.3%和4.1%,国产替代浪潮下,外资增速最慢,仅为1.8%。

从行业来看,统计局划分的41个大类中,有29个在增长,其中,电子设备类增速为15.7%,船舶等设备为18.2%,电气设备为7%,表现亮眼。

投资数据进一步体现出制造业相对强势。

上半年,中国固定投资下滑了5.7%,扣除地产为负2.7%。在所有领域中,制造业下滑最慢,为负1.2%,基础建设次之为负2.4%,地产投资仍然在两位数下滑,为负18%。

和AI相关的投资是独一档的存在。据统计局数据,上半年电子电路制造业投资增长55.6%,电子专用材料制造业投资增长10.0%,集成电路制造业投资增长8.8%。

反XX的情况如何?不需要反的供不应求,需要反的利用率创了新低。

据统计局数据,2026年二季度全国规模以上工业产能利用率为73%,较一季度下降0.6个百分点。

据财新整理,73%的产能利用率为2020年二季度以来新低,和2016年供给侧改革水平接近。

工业产能利用率下滑的主要行业为石化产业,其中煤炭行业产能利用率仅为61.2%,比一季度又下滑了5.2个百分点,为2017年以来新低。

石化领域的化学制品也较一季度下滑了4.4%,降至69.4%。

石化领域的走弱,和新能源占比提高无不关系。7月15日,海关总署的数据显示,6月中国原油进口大降四成,创近十年来月度新低。

石化领域的趋势性变化早于预期。

在AI等行业拉动下,6月份的进出口超预期的好。

据海关统计,今年上半年,我国货物贸易进出口25.47万亿元,同比增长16.9%。其中,出口14.73万亿元,增长13.4%,进口10.74万亿元,增长22.1%。

二季度进出口13.61万亿元,同比增长18.4%,为2021年三季度以来季度同比最高增速;6月份单月,出口同比大增27.0%,远超市场预期,环比9.5%的增速为过去10年最高。

从产业看,6月中国集成电路出口额同比增长121.9%,再创年内新高。从出口去向看,和AI相关的地区增速最快。比如,对韩国出口增速达到42.6%。

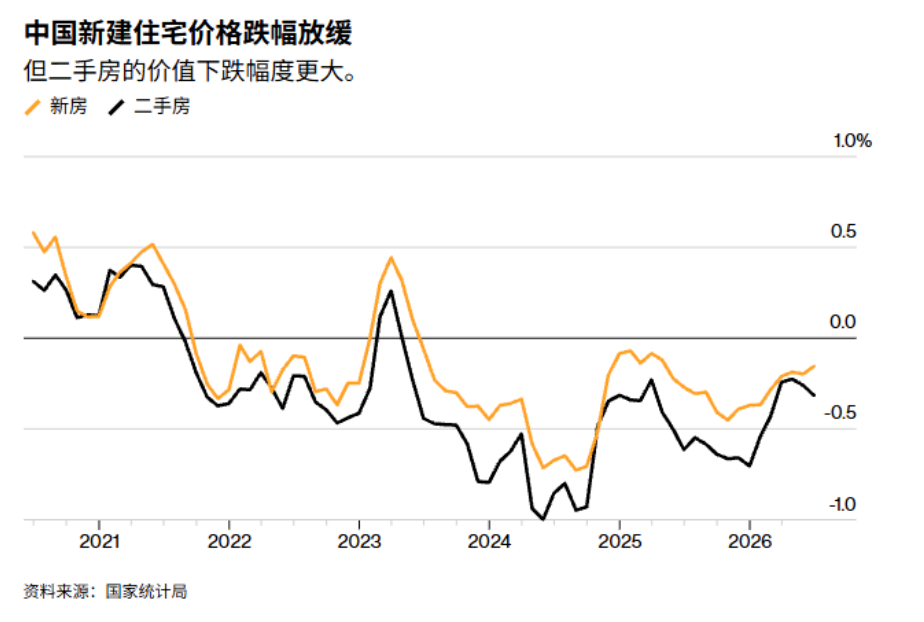

中国楼市无疑也成了AI的镜像,含AI量高的地方,楼市越好。据统计局数据,70大中城市里,6月环比上涨的个数为20个,创2025年5月以来最多。

其中,一线城市新房价格环比上涨0.1%,二线城市环比持平,三线城市环比续降0.3%。

主要城市里,上海、广州、深圳环比增速较快,分别上涨0.3%、0.2%和0.3%。

更能反映市场水温的二手房,表现远不及新房。

6月,70个大中城市中,只有9个环比上涨。环比上涨城市中,涵盖了4个一线城市,北京、上海、广州和深圳分别上涨0.1%、0.4%、0.4%和0.3%。

一线城市环比上涨,二、三线城市环比继续下跌,其中二线环比下降0.3%,三线下降0.4%。

央行公布的居民信贷数据,也体现了房地产的情况。6月,居民信贷同比少增3329亿元,其中和地产有关的中长期贷款同比少增1769亿元。

上半年,居民的收入数据是比较不错的。

上半年,全国居民人均可支配收入22981元,扣除价格因素实际增长4.2%。

其中,城镇居民人均可支配收入30126元,实际增速为3.4%;农村居民人均可支配收入12699元,实际增长了5.5%。城乡居民收入差距缩窄至2.37。

居民收入增长了,消费如何呢?上半年,城镇消费品零售额215506亿元,同比增长1.2%;乡村消费品零售额33216亿元,增长2.5%。

增速双双低于收入。

赚的钱都去哪了呢?理财。

7月15日,央行官方透露了存款搬家的情况。截至6月底,资管产品资产合计为124.8万亿元,同比增长12.7%。

12.7%的增速虽然比2025年慢了0.4个百分点,但仍然高于几乎所有金融数据。

央行透露,资管产品的资金来源中,非金融企业和住户部门最快。其中,从非金融企业募集的资金同比增长24.7%,连续四个月同比增速超过20%,从住户部门募集的资金同比增长7.7%。

资金去向上,各类底层资产增长有所分化。

6月末,资管产品持有同业存款和存单合计28.5万亿元,同比增长10%;持有债券38.2万亿元,同比增长8.4%;持有股票9.5万亿元,同比增长26.2%。股票资金的增速是最快的。

可以少消费,但不能不理财,是当下人的心态吧。

#03

与股价大幅波动不同,AI龙头业绩继续超预期

AI股还在大幅调整,但产业浪潮仍在继续。

反映AI浪潮趋势的几家重要公司,近期纷纷公布业绩和前瞻指引。

7月15日,ASML公布最新一季业绩,销售额为93.3亿欧元,超过市场预期5亿欧元;净利润为29.2亿欧元,超出市场预期仅3亿欧元;毛利率54.0%,高出预期2%。

由于需求旺盛,ASML年内第二次上调业绩指引,新目标是年内销售额触达430亿至450亿欧元,毛利提高至54%至56%。

财报视频访谈中,ASML CEO表示,2026年来自存储芯片的收入预计将增长75%,GPU在内的逻辑芯片增长25%。

作为全球几乎唯一能提供顶级设备的公司,ASML还计划提价10%.

ASML公布业绩后仅一天,其大客户台积电也公布了最新的业绩情况。据华尔街见闻等媒体消息,7月16日,台积电表示,二季度公司净利润为新台币7066亿元,营业利益率为60.3%。

这两个数据均超出市场预期。

对于市场关心的三季度情况,台积电表示预计销售446亿至458亿美元之间,高出市场预期15亿美元以上。

由于市场需求旺盛,台积电继续加码资本开支,从此前的520亿至560亿美元大幅上调至600亿至640亿美元。

此外,台积电还证实,会在美国亚利桑那州追加1000亿美元投资,使得总投资规模扩大至2650亿美元。

随着各AI龙头公布超预期业绩,市场会不会就此触底?

这两年很火的金融机构Citadel Securities近期表示,过去两周,十大指标中,多数已经从红(警示)转绿(安全)。

Citadel Securities两周前认为,美股需要一轮有意义的技术性重置,才能更健康的向上,两周过去,Citadel Securities乐观多了。

据Citadel Securities,尽管标普500指数距历史高点不足1%,但远期市盈率低于过去十年的历史均值。从估值看指数,好像并不贵,问题在于,太集中头部几家公司了。

7月15日,95岁的巴菲特退休后,再度接受采访。采访中,他首次提及伯克希尔哈撒韦持仓中的谷歌是自己建议购买的。

巴菲特坦言,当年没有投资谷歌是一个错误,基于当前业绩,谷歌如今“更有可能成为赢家”。

退休之后,巴菲特似乎更开朗了,接受采访明显变多,对个股的探讨也更直白了。巴菲特是老登,但一直在进化,一个不断进化的老登,才是终极投资者。

莎士比亚说,人生苦短,若虚度年华,则短暂的人生就太长了,对巴菲特而言,这一生可能太短了。

#04

街边烤鸭,为什么这么便宜这么多?

ZAKER发表了一篇文章,表示“北京鸭”让欧盟焦虑。

国人啃了很多年鸭脖鸭翅,饭店必然推荐的就有北京烤鸭,这已经成为中国特产,而不是北京特产。文章说,“北京鸭”是世界著名的肉鸭品种,是“北京烤鸭”主要的原料用鸭。

环球时报驻德特约记者写了一篇文章,在ALDI等德国消费者常去的连锁超市,多数超市此前也曾上架过北京烤鸭等产品,越来越多的德国消费者吃上了北京鸭。

欧盟近日启动对中国“北京鸭”产品的反倾销调查,理由是“廉价倾销”。

记者看到一款烤鸭净含量1350克,原价19.99欧元,当前打折价16.99欧元,2.4公斤欧洲本地鸭整只售价17.49欧元,价格相差不大。

中国鸭本可以价格更低,中国畜牧兽医学会家禽学分会理事长侯卓成表示,“中国鸭产业真实成本比欧盟低,是由产业优势决定的。”

在中国,一只肉鸭几乎可实现全价值利用:鸭毛的售价达到每只5元以上,占到一只毛鸭成本的25%;鸭舌、鸭头、鸭掌等鸭副产品售价远远高于鸭肉,可覆盖30%以上的成本;出口欧盟的产品主要为熟化鸭胸,价格更具竞争力。

肉鸭品种持续改良,本土养殖的肉鸭品种主要为樱桃谷肉鸭,一般养殖35-40天出栏,造肉成本低至2.5元/斤左右,成本远低于欧洲本土肉鸭,在欧洲的售价是收着的。

根据联合国粮农组织的数据,全球每年生产500万吨鸭肉产品,其中480万吨来自中国,

竞争优势显著。

中国肉鸭出口大幅上涨,《中国水禽产业技术发展报告》数据显示,2025年前11个月,我国整只冻鸭出口量同比激增超95%。

中国猪肉、鸭肉等肉禽价格确实便宜,育种技术又快赶上全球领先水平,这么下去,就不是中国制造业行销全球了,中国农产品也是。

知道欧洲人的的焦虑点了吧,从汽车到鸭子,产品竞争优势在下降。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)