本文来自微信公众号: 财联社 ,作者:牛占林

随着美股财报季进入高峰期,全球金融市场即将迎来又一个关键交易周。Alphabet(谷歌母公司)、英特尔、特斯拉等科技巨头将陆续公布业绩,美股AI投资逻辑将迎来新一轮检验;与此同时,欧洲央行将公布最新利率决议。

分析人士指出,在中东局势重新升级、国际油价再度走高、美联储议息会议临近的背景下,企业盈利、央行政策以及地缘政治三条主线,将共同决定未来一周全球资产价格的走势。

AI交易迎来关键考验

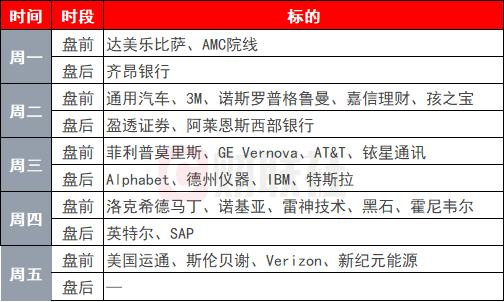

过去两年,AI热潮一直是推动美股上涨的核心动力,而下周最受市场关注的,无疑是Alphabet将于周三盘后公布的最新季度业绩。

作为全球第三大上市公司,同时也是美国AI基础设施投资规模最大的"超级云服务商"之一,Alphabet不仅代表着互联网广告行业景气度,更被视为AI资本开支风向标。

微软、谷歌、Meta、亚马逊等科技巨头持续投入数千亿美元建设数据中心、采购AI芯片,使得英伟达、博通、台积电、美光等AI产业链公司持续受益,也成为推动美股不断刷新历史高位的重要力量。

因此,相比盈利本身,市场更加关注Alphabet管理层对于未来AI资本支出的最新指引。

Hennion&Walsh Asset Management首席投资官Kevin Mahn表示,如果Alphabet释放任何削减AI投资预算的信号,都可能在整个AI产业链引发连锁反应,会对AI交易产生严重冲击。

不过,目前华尔街普遍认为,Alphabet短期内大幅削减AI投入的可能性并不高。随着OpenAI、Anthropic以及Meta持续加码竞争,谷歌仍需要保持高水平资本开支,以维持其在AI领域的竞争优势。

除谷歌外,英特尔和德州仪器也将在下周公布业绩。相比此前几个季度,本次芯片企业财报的重要性明显提升。

就在近期,AI概念股经历了今年以来最大一次调整。费城半导体指数较6月底历史高点累计跌幅已超过20%,技术上进入熊市区域,连续数日的大幅回调也拖累标普500指数和纳斯达克指数结束此前连续创新高走势。

此前三星电子、台积电公布了优于预期的财报,但市场反应较为平淡,显示投资者已经对半导体行业给予极高预期,单纯"超预期"已不足以推动股价继续上涨。

由于芯片板块目前在主要股指中的权重极高,其走势已成为影响整个美股的重要变量。同时,大量杠杆ETF资金聚集于半导体板块,也进一步放大了股价波动,使AI交易短期波动明显加剧。

除科技板块外,根据市场统计,下周将有超过80家标普500指数公司公布季度业绩。七巨头中的特斯拉也将公布最新财报。此外,美国运通、菲利普莫里斯、雷神技术等金融、防务龙头也将陆续交出成绩单。

LSEG数据显示,目前分析师预计标普500指数成份股二季度整体盈利同比增长约26%,有望创近年来最快增速之一。

State Street首席投资策略师Michael Arone表示,虽然市场不断受到地缘政治、关税政策等消息扰动,但真正支撑股市持续上涨的依然是企业盈利基本面,上市公司整体盈利能力仍表现出较强韧性。

欧洲央行料按兵不动

宏观层面,下周全球经济数据相对有限。其中,最受关注的是美国小非农、PMI、新屋销售、每周初请失业金人数等数据。

由于近期中东冲突再度升级推动国际油价上涨,市场希望通过美国PMI数据观察能源价格上涨是否已经开始影响企业经营活动,以及美国经济是否仍保持较强增长动能。

此前公布的美国6月CPI和PPI数据均低于市场预期,一度缓解了市场对于通胀重新升温的担忧,也使投资者下调了对美联储进一步加息的押注。

目前利率期货市场显示,交易员基本预计美联储将在7月底议息会议上按兵不动,而下一次25个基点加息更可能发生在今年12月,而非此前市场担忧的9月。

欧洲方面,欧洲央行将于周四公布最新利率决议,这也是全球市场关注的另一大焦点。市场普遍预计,欧洲央行将在6月完成25个基点加息之后,本次会议选择暂停行动。

近期欧元区通胀数据低于市场预期,同时中东局势仍存在较大不确定性,使多数机构认为欧洲央行更可能等待更多经济数据,再决定是否于9月再次加息。

中东局势仍是最大外部变量

不过,能源价格重新上涨依然是欧洲央行最大的担忧之一。如果中东局势持续恶化、国际油价重新逼近此前高点,能源成本可能重新推高欧洲通胀,并增加欧洲央行未来继续收紧政策的压力。

近期美国与伊朗之间紧张局势再度升级,国际油价重新反弹,投资者担心如果冲突进一步扩大,可能再次推高全球能源价格,并重新点燃通胀压力。

目前市场普遍预计,此轮冲突持续时间不会过长,因此风险资产整体仍保持相对稳定。但若未来油价进一步快速上涨,不仅可能削弱企业盈利预期,也可能迫使包括美联储、欧洲央行在内的主要央行维持更长时间的紧缩政策。

下周重要事件概览:

周一(7月20日):中国至7月20日一年期贷款市场报价利率、德国6月PPI月率、加拿大6月CPI月率、美国6月谘商会领先指标月率、东京证券交易所休市一日

周二(7月21日):英国6月失业率、德国7月ZEW经济景气指数、欧元区7月ZEW经济景气指数、美国至7月4日当周ADP就业人数周度变动

周三(7月22日):美国至7月17日当周API原油库存、英国6月CPI月率、美国至7月17日当周EIA原油库存、三星Galaxy全球新品发布会

周四(7月23日):中国6月Swift人民币在全球支付中占比、澳大利亚6月季调后失业率、美国至7月18日当周初请失业金人数、美国至7月17日当周EIA天然气库存、欧洲央行公布利率决议、欧洲央行行长拉加德召开货币政策新闻发布会

周五(7月24日):日本6月核心CPI年率、欧元区7月制造业PMI初值、英国7月制造业PMI初值、美国7月标普全球制造业PMI初值、美国6月新屋销售总数年化、俄罗斯央行公布利率决议