出品丨妙投APP

作者丨李赓

头图丨GIPHY

核心看点:

车企零售业绩劣化比明面看起来严重,部分车企下半年销售压力巨大;

能源大幅涨价背景下,消费者取向持续产生偏移,影响企业过往产品布局;

部分车企半年报风险较大,整体行业投资建议中期财报避险为上。

车企年中财报发布在即,许多投资者却还没看见他们将踩下的“地雷”。

2022年的汽车板块实属“大起大落”,首先是在年初疫情的影响下一路下行到了今年4月底,然后凭借汽车刚性需求和全国范围的政策扶持快速“反弹”,在6月底达到了新高点,重新开始了缓慢下行。在妙投看来,即将到来的车企年中报告,很有可能会将整个板块导向一个中期的下行趋势。

核心原因主要有两点:

今年上半年汽车整车板块的反弹具有报复性,车企的批发销量成绩没能传递市场的真实反馈;

在全球石油高价周期和新能源车技术发展的双重影响下,消费者的决策正在转向,对许多车型乃至车企的产品竞争力形成颠覆。

市场的大幅转变,将直接作用于车企的销售数字和盈利能力,最终造成车企“基本盘”的骤变。为此,妙投特别整理了国内主要上市车企从去年至今的详尽销售数据(包含各种维度,从去年至今年6月),以实际市场的销售情况为大家更新重点车企的实际业绩表现。

从8月开始,我们也将为大家以月度为周期,持续为大家提供详尽的车企表现跟踪,敬请持续关注。

车企的压力,远比想象的大

在妙投此前另一篇行研《汽车回暖,下半年应该如何投资?》中,我们曾粗略地分析过车企上半年所面对的销量锐减情况。截至6月底,全国上半年乘用汽车的销量同比减少了7.2%(相比2019同期也下降了7%),其中新能源上涨了同比上涨了122%,燃油车销量则同比锐减了近22%。

今年上半年仍占据整体乘用车市场76%销量的燃油车整体下滑幅度之大,也反映在了车企自己公布的上半年业绩当中。

今年上半年国内批发销量前14名的车企,6月销量基本都保持了同比的增长,但上半年累计销量仍“大面积”为负,其中一汽通用、上汽通用、东风日产、东风本田、长城汽车的下滑幅度甚至超过了10%。

对于普通投资者而言,比整体销量普遍下滑更危险的,是官方口径与实际零售业绩之间“潜在”的差值。

具体来说,车企官方公布的销售数据主要基于“批发”口径:产品只要进入销售环节都会算作“已售”,哪怕销售公司同样是由母公司出资建立。这种操作方式从企业主体视角来看十分合理,但在汽车市场、车企战略、产品趋势出现大幅度波动时,很容易掩盖市场实际反响。

不巧的是,2022年汽车市场最不缺的就是波动。以今年上半年受疫情影响最严重的上海为例,上汽集团受到的影响显然非常大,可即便如此上汽大众仍拿出了同比为正的“官方成绩”,实属不合理。

好在官方提供的批发口径之外,我们还有别的口径可以选择——由中汽研统计的国内交强险上险数据。这个统计口径在车辆上牌过程中产生,因此直接代表了国内实际零售的市场情况,再辅以企业公布的出口数据,我们就能算出更为真实的产品销售情况。

代入上险口径的数据之后,上述15家车企的表现就发生了大幅的变化。

尤其是同比变化,绝大部分车企今年1-6月的上险口径均小于批量口径,差距最大的上汽大众和上汽通用分别达到了35.3%和24%。其中官方销量同比增加7.9%的上汽大众,今年上半年上险量足足同比下降了27.4%,上汽通用上险口径下跌的最为吓人,同比下降了36.9%。

如此之大的差距中,也包含了车企的出口销量。根据中国汽车工业协会(以下简称“中汽协”)数据,今年上半年汽车企业乘用车出口94.5万辆,同比增长49.7%。其中上汽集团海外销量达到38.09万辆(含商用车),同比增长高达47.67%,相当于上半年出口销量多了12.3万辆。

这显然无法填平上汽集团乘用车端的两大合资品牌(上汽大众、上汽通用)今年上半年上险量同比少了的44.83万辆。

(数据来源:车Fans)

光这2个品牌,就将超过30万辆的销售压力,“顺延”到了上汽集团的销售网络中,造成了上汽集团产品在车市中近两个月的大幅让利促销。原本11万多的科鲁兹甚至直接杀价近50%,去到6万元出头。哪怕是相对热门的纯电轿车ID.4/ID.6,在高端款也有近20%的价格折扣,3-4倍于正常折扣水平。

如此不顾一切“让利保销量”的做法,势必会极大地影响上汽集团中报中的利润表现,在整体车市回暖的表面迹象下,给投资者埋下了一颗大“地雷”。

同样国内上险口径销量不及出口增长销量的国内车企还有吉利(缺口8.26万辆)、长城(缺口13.52万辆),长安(上险量下跌2.86万辆,出口增长2.86万辆)和奇瑞(上险量下跌0.16万辆,出口增长7.45万辆)在这个环节表现要好上不少。

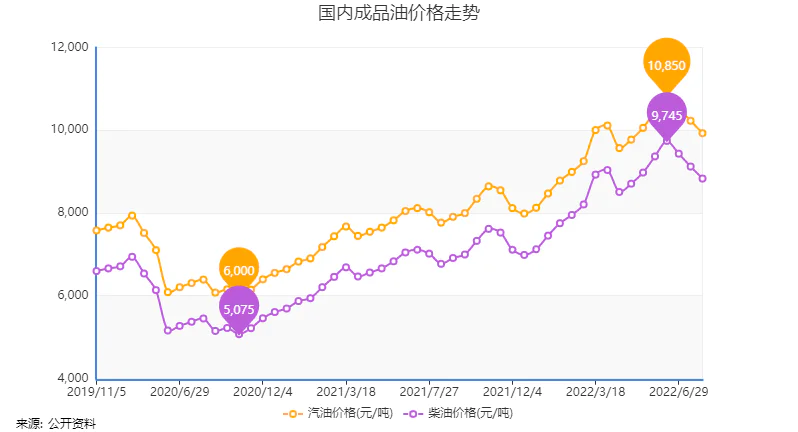

高油价周期让市场“骤变”

在第一部分不同汽车品牌上险量和批发销量的对比中,情况最好(上险量与批发销量相近甚至反超)的除了增长率“领跑”的比亚迪之外,还有广汽丰田、上海通用五菱、一汽丰田、广州本田。

它们超越品牌和产品特性的共同特征是“更省油”,这显然是迄今为止仍在高位的油价所造成的。也造成了今年新能源市场继续火爆。兼具新能源省油特性且里程焦虑更轻的PHEV(插电混动)车型的畅销就很能说明问题。

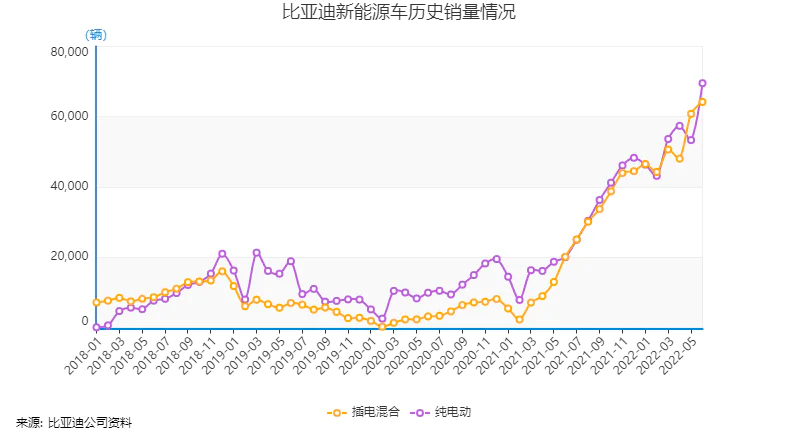

回顾中国新能源汽车市场,在2021年下半年之前,一直都是纯电车型销量数字和增速更快。但从2021年下半年开始,趋势发生了明显的反转,最好的例子还是我们之前已经提过的比亚迪。

在2019-2020年的低潮期中,比亚迪插电混合产品的销量也非常低迷,2020年2月甚至掉到过3位数。在2021年真正突出“省油”的第三代混动平台出现之前,比亚迪的混动产品主打的是性能,最标志性的是其2014年发布的“542战略”(百公里加速5秒以内、全时电4驱、百公里油耗2升以内)。

但用户们拿到手之后,却发现这个发展方向的“鸡肋”:早期比亚迪混动产品加速性更好,但电池容量小不支持长时间激烈驾驶;动力系统全时四驱的确有优势,但比亚迪自身产品并不主打越野;油耗在有电的情况下很低,一旦电池亏电改用发动机,因为发动机效率不高且还有变速箱拖累,百公里油耗一样去到10L左右。

比传统燃油车略强的加速性能、脱困性能,甚至还不如日系车油耗的整体表现,再加上比亚迪当时的品牌影响力不如现在,最终造成了前两代混动产品在销量达到小高峰之后迅速下滑。

直到比亚迪第三代混动技术的出现,产品竞争力格局才迎来了改变:简化发动机,充分利用比亚迪在电机和电池上的技术优势,加速性能较上两代混动有所退步,但仍比大多数燃油车好;不再过度强调四驱能力;即便电池亏电,凭借发动机的高效和电驱系统的配合,仍能做到百公里6L及以下的成绩。

“没有明显短板,做工更良心,售价还便宜”的产品特性,让比亚迪的混动产品在最近一年半时间里获得了相当多消费者的青睐。

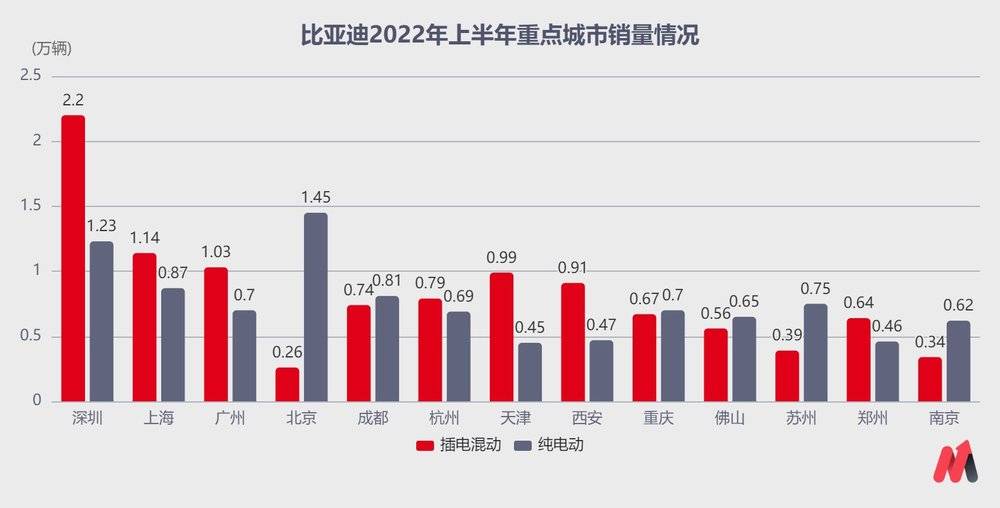

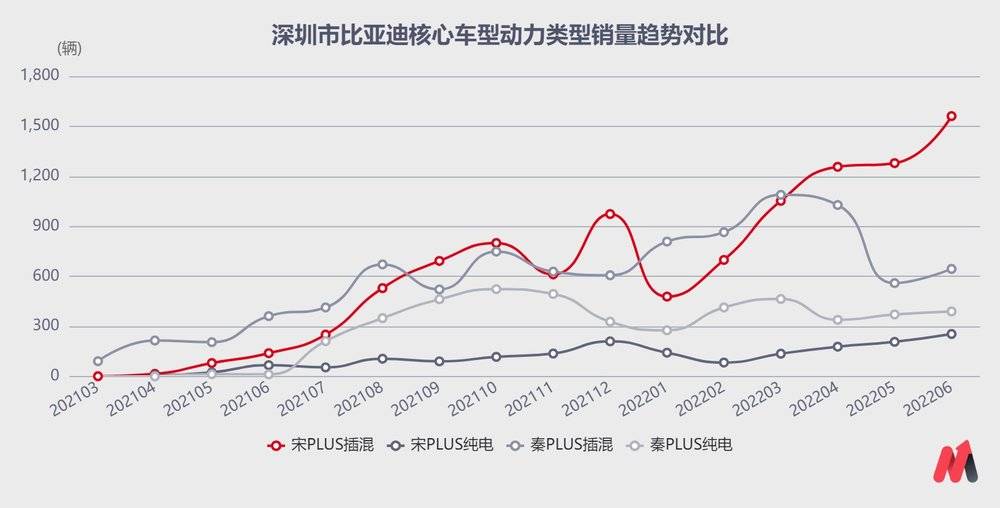

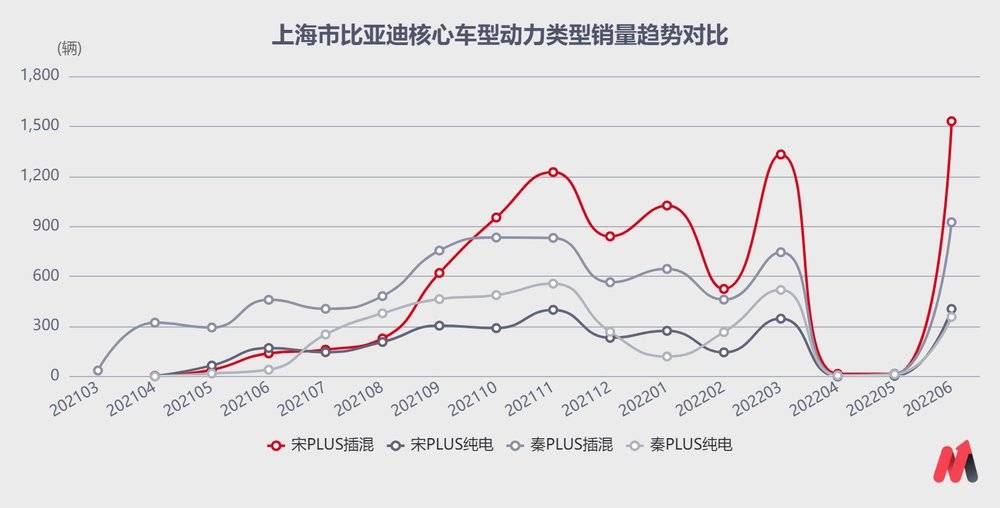

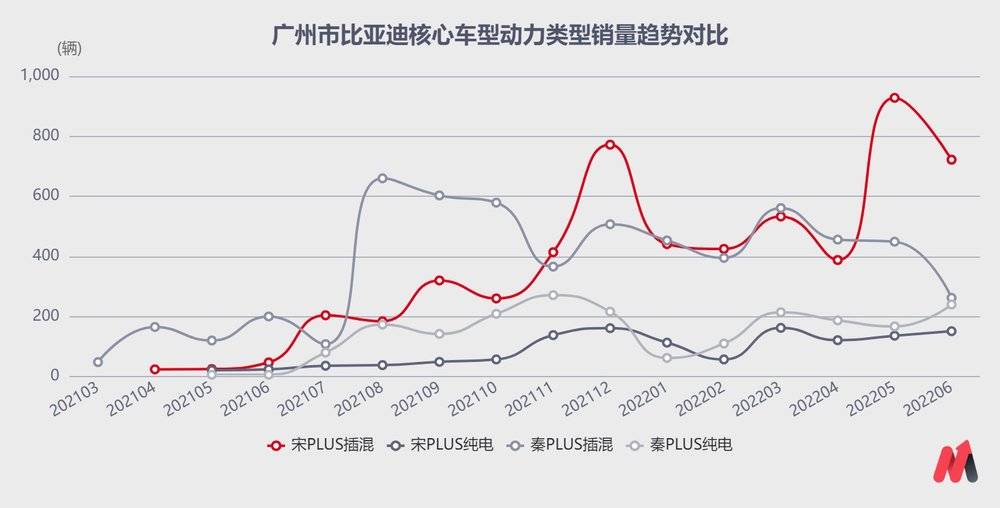

具体到城市中更能看透这次变化,在比亚迪整体销量中插电混动尚未过半的大背景下,“深上广”、天津、西安、郑州等城市,已经出现了明显的插电混动销量反超。

一方面证明了城市对两种新能源车型“一视同仁”的影响力(北京因为插混不上新能源绿牌,导致消费者一股脑倒向纯电车型),另一方面也说明越来越多传统燃油车消费者开始选购插电混动车型。

“深上广”三城的比亚迪兼具插混和纯电的车型产品销量也很能说明问题,宋PLUS和秦PLUS几乎是从去年一诞生,就出现了混动销量更好的情况。

省油型插混新能源车如此凶猛的销量增长趋势,已经让自主车企纷纷行动起来,例如吉利的蓝鲸平台、长城的柠檬混动,长安的iDD等,都在瞄准这个趋势。即便长远来看,高油价周期大概率还是会回落,这一次借助新能源实现的市场格局变革也不会停止,仍依赖传统燃油车为主的车企必将会持续受到冲击。

部分车企销量情况重点分析

整体而言,投资者应该对汽车行业2022年的中报提高警惕性,尤其是目前全年销量进度仍在35%以下的车企,都有相当大概率下半年陷入“让利保销量”的泥潭。最优的策略是等待其产品竞争力和市场营销策略的转变。

上汽集团:上文已经解析,略过。

广汽集团:手握“两田”的广汽在高油价周期表现更好实属正常,凭借日系突出的省油技术,广汽自身的“传祺”品牌上险量基本没有下降,新能源子品牌“埃安”上半年上险量达到8.32万辆,同比上涨了94%,市场表现值得期待。

比亚迪:就今年上半年所有国内车企的销量完成度而言,比亚迪显然遥遥领先,全年销量进度超越40-45%的“荣枯线”(汽车市场上半年销量通常较下半年少)。从总体趋势上来看,比亚迪的产品竞争力优势已经非常明显,也不存在我们上文提及的“隐形销量”地雷。唯一值得担忧的是比亚迪的中期发展能力。

(来源:雪球账户痛快舒畅)

近期许多线下的消费者在购买比亚迪的过程中,已经遇到了以月为单位的“提车期”,这不仅从侧面说明了产品的火爆,同时也折射出比亚迪当下产能的窘迫。比亚迪也已经在高速推进自身产能建设,2022年内有望拥有200万辆的年生产能力。

如此大规模的扩产必然会对比亚迪的现金流、二级市场募资能力形成挑战,投资者应重点关注比亚迪的盈利能力能否转变,尤其是通过更大的生产规模来提升比亚迪整体的毛利率、净利率表现。

吉利汽车:上半年度吉利的燃油业务受影响也非常严重,其中“吉利”品牌上险量下降了43%,“领克”品牌上险量也下降了26%。好消息是新能源品牌“几何”上险量上涨超过了400%,才算是弥补了点整体销量上的下滑。按照上文对上汽转移销量压力至营销端的计算,吉利也有接近10万辆的产品积压在销售端,下半年压力依旧很大。

长城汽车:能源价格对车市的冲击很明显,尤其是先天尺寸更大、车身重量更大、能耗更高的SUV产品。长城汽车今年上半年在其老地盘“紧凑型SUV”市场上大败而归,旗下销量最大的品牌“哈弗”上半年上险量锐减了近15万辆。

在基础盘之外主打个性的SUV品牌“坦克”和新能源品牌“欧拉”状况要好上许多,上险口径同比增长了74%和9%。面对市场的突然转变,长城也有改变策略的迹象,一是此前仅存在于“WEY”品牌的柠檬混动平台引入哈弗平台,而且是长城多年以来的冠军销量车型“哈弗H6”;其次是通过调整产量转移给仍受市场欢迎的“坦克”、“欧拉”来止损。

从目前的趋势来看,长城汽车有相当大的概率无法完成年销量目标,其中报危险性也最高,投资者可以重点关注哈弗品牌的产品竞争力转变。

长安汽车:因为在主品牌中同时布置了燃油和新能源产品,“长安”品牌下的上险量不减反增,同比上涨了18%,一定程度上缓解了“长安福特”、“长安马自达”销量下滑所带来的压力。上半年超10万辆的出口成绩也很长脸,主打的CS系列、逸动系列在南美、东南亚、中东等地区都有很好的销量表现,值得继续关注。

奇瑞汽车:奇瑞的情况与长安类似,“奇瑞”品牌的销量上涨了近20%,填平了合资品牌“奇瑞捷豹路虎”销量下降带来的窟窿。出口成绩甚至比长安还好,2022上半年累计出口近15万辆乘用车,上半年累计出口占整体销量超30%。投资方面主要关注其出口业务能够对整个公司支撑到何种程度。

蔚小理:就今年上半年而言,三家新势力的表现可以用“忽高忽低”来总结,从累计的角度来看,销量都较去年有所进步,但想要完成年度销量目标仍挑战很大。在之前的深案例分析中,我就已经提到过自主车企新能源业务有起色之后很可能会给新势力带来直接冲击,很显然比亚迪最近一年的“崛起”已经拉开了这个序幕。面对20万年销量这个大坎,新势力仍需要找到自己的“破局之法”。最有可能的方向还是向主流市场靠拢,降低利润空间贴近更广大的消费者群体。

总体看来,仍是我们在此前行研《汽车回暖,下半年应该如何投资?》中提到过的判断:汽车行业整体的发展情况将指向“保营收、少净利”,板块基本面并未获得提升,整体普涨后续支撑力度堪忧。

尤其是上汽集团、吉利汽车等销售端压力已经开始增加的车企,有一定概率会在第三季度或者第四季度交出更差的销量成绩(经销体系压力大,车企减少生产、批发销量随之下降)。而有如比亚迪这样的“业绩黑马”也存在自己的挑战,在现有百万辆的生产规模下,比亚迪的利润赚取能力仍比较有限,今年更多产能的进一步扩充帮助很可能也有限,造成“大而不赚钱”的尴尬局面。

从目前的情况来看,在关注的车企标的中报发布之前,投资者应以保存子弹谨慎为上。

评论