出品|妙投APP

作者|丁萍

头图|视觉中国

核心看点:

拼多多经营层面有所优化,妙投因此上调了其2022年的业绩预期;

拼多多2022年合理市值区间为959-1096亿美元,距当前还有6.2-21.4%的上涨空间。

当前,互联网红利逐渐消失殆尽,存量市场竞争加剧,叠加消费需求降温带来的增长阻力,电商2022年二季度集体进入低迷期,如阿里巴巴营业收入同比下降0.09%;京东营业收入仅同比增长5.44%。

在电商行业整体受疫情扰动增速下降的背景下,拼多多交出了一份亮眼的成绩单。

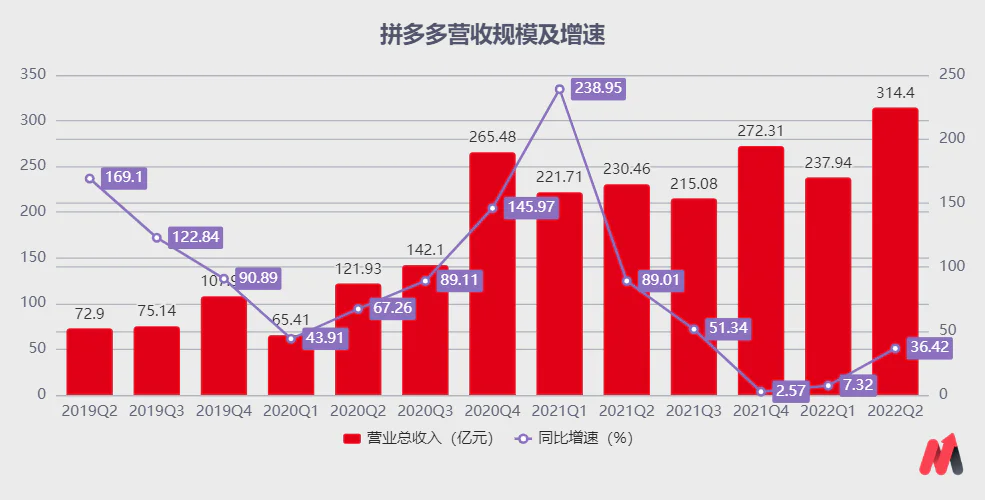

2022年二季度,拼多多实现营业收入314.4亿元,同比增长36.42%,高于彭博236.2亿元的一致预期;实现归母净利润88.96亿元,同比增长268.44%。

在财报后的电话会议中,拼多多董事长兼CEO陈磊除了首度对外回应最近颇受外界关注的出海业务外,还表示出海业务是公司尝试的方向。

大超预期的业绩,叠加出海业务带来的增量预期,极大提振了市场信心。美股8月29日盘中,拼多多美股一度涨超24%,截至收盘涨14.71%,报收66.04美元。

那么,为何拼多多业绩会逆势增长?以及其距高点几近膝盖斩的股价还有多大的修复空间?

为何能实现逆势增长?

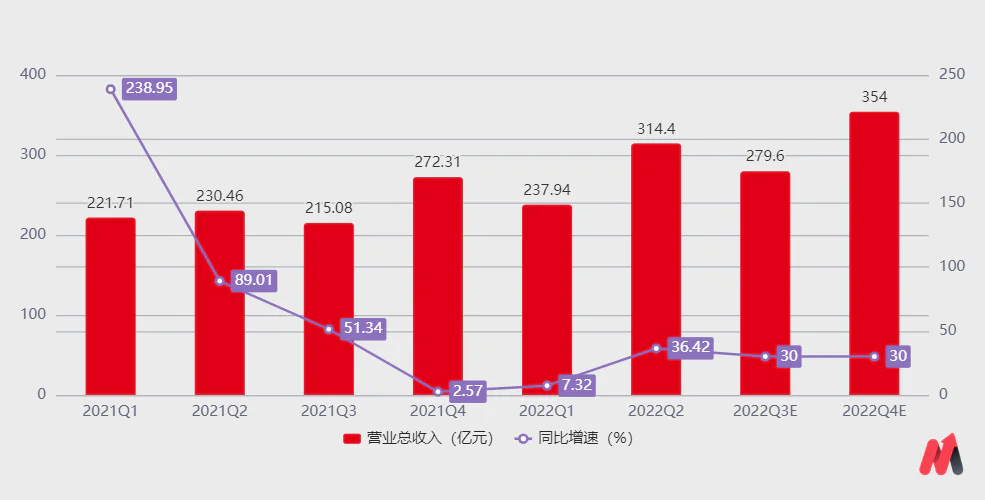

2022年二季度,拼多多实现营业收入314.4亿元,同比增速为36.42%,远高于同业同期数据——京东电商平台业务仅同比增长9.25%,阿里巴巴天猫淘宝业务甚至同比下降11%。

拼多多营业收入之所以逆势增长,主要由于其线上营销服务和交易服务收入的增加,抵消了商品销售收入(来自于自营业务)的减少。若剔除自营业务的影响,拼多多实现营业收入313.9亿,同比增长48.85%。

(数据来源:公司公告)

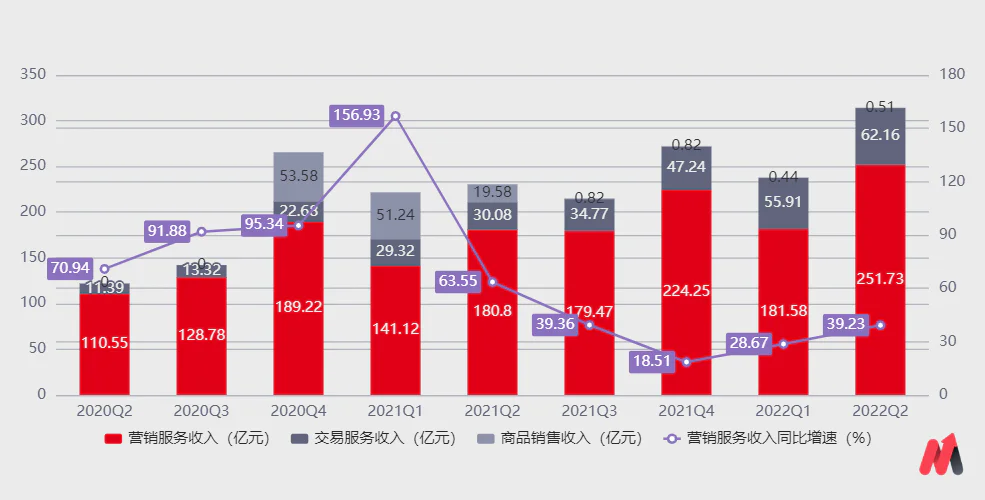

分业务来看,拼多多营业收入主要来源于三部分:营销服务收入(广告推广)、交易服务收入和商品销售收入。

其中交易服务收入主要包括0.6%的技术通道费和多多买菜的抽佣;商品销售收入是拼多多在2020年四季度的新增业务,主要是指自营业务,即把商品卖出的收入全部计入营业收入。

2022年二季度,拼多多商品销售收入为251.73亿元,同比增长39.23%,一是疫情影响下,食品及快消品需求仍然较强,拼多多食品及日用品占比较高,在5月末上海等地物流得到恢复后,消费出现复苏;二是在不确定性的环境中,消费者在拼多多的参与度和积极性提高。

其商品销售收入为0.51亿元,同比下降97.4%。拼多多方面曾表示,自营业务只是临时举措,随着拼多多平台商家逐渐完善,自营业务将逐渐退出。

其交易服务收入为62.16亿元,同比增长106.66%,主要在于社区团购业务收入的推动及用户消费频次的增加。

(数据来源:公司公告)

营业收入大幅增长的同时,拼多多的盈利能力也得到大幅提升。

2022年二季度,拼多多实现归母净利润88.96亿元,同比增速为268.44%,远高于其营收增速,究其原因:一是自营业务占比降低后,毛利率有所提升;二是营销投放的减少;三是其他收入增加。

具体分析如下:

首先,2022年二季度,拼多多销售毛利率为74.7%,同比提升8.9个百分点,主要得益于收入结构变化。报告期内,拼多多毛利率较低的业务——商品销售业务收入占比同比下降8.3个百分点。

其次,2022年二季度,拼多多总经营费用率为47.0%,同比降低 10.1个百分点,主要是销售费用率同比下降9个百分点至36.1%所致。销售费用率大幅下降,一是在互联网政策趋严下,拼多多也有意减少补贴隐藏“锋芒”;二是短期因素影响。管理层在业绩电话会表示,二季度的疫情使得对外投资及费用投放节奏放缓,预计下半年费用投放将会增加。

最后,拼多多报告期内的其他收入为10.67亿元,同比增长535.88%,而该部分属于非经常性损益部分,与主业无关,不具备持续性。但尽管剔除该部分影响,拼多多盈利能力依然超预期。

总之,在内外因素共同推动下(外部——经济不稳定下,消费者更追求“性价比”;内部——拼多多控本降费,追求利润),拼多多基本面有所优化,其近期资本市场表现也较为乐观,财报发布后的四个交易日里,拼多多涨幅累计达24.06%,截至2022年9月1日收盘,拼多多报收71.42美元。

股价修复空间有多大?

拉长周期来看,拼多多股价几近膝盖斩,当前价格距212.6美元的高点已经跌去66.4%。那么,短期内,拼多多股价向上修复的空间还有多大?

妙解公司《拼多多究竟值多少钱?| 一解财报》曾表示,拼多多目前盈利较为稳定,适用于市盈率法估值,即市值=净利润*PE。

参考以上估值方式,根据最新数据,妙投上调了拼多多2022年业绩和估值预期。

首先,拼多多2022年的净利润规模从152亿元上调至189亿元。

(1)收入端,妙投预测拼多多2022年营业收入同比增长26.22%至1185.94亿元。

考虑到国内疫情反复,拼多多仍然受益于消费者对“性价比”的追求,以及2021年三季度起,拼多多逐步退出自营业务,即2022年三季度和四季度自营业务带来的负面效应基本会消退。因此,妙投假设拼多多2022年三季度和四季度营收同比增速会达到30%。

(数据来源:公司公告)

(2)成本端,2022年上半年,拼多多销售毛利率为72.62%,随着低毛利率自营业务规模的缩减,拼多多成本端将在2022年下半年进一步缓解,保守预计其2022年销售毛利率达到73%。

(3)费用端,考虑到拼多多二季度项目延期、推广延迟,可能会在三季度带来费用增加,预计其2022年市场费用率为46%(略低于一季度数据);研发费用率、管理费用率和其他损益率基本保持不变。

总体而言,妙投预计拼多多2022年净利率同比提升7.67个百分点至15.94%。因此,妙投估算拼多多2022年净利润达到189亿元。(值得注意的是,虽然多多买菜收入占比在逐渐提升,但短期内难以贡献利润,所以暂不考虑)

(数据来源:公司公告)

其次,上调拼多多PE-TTM至35-40倍。

妙投在《拼多多究竟值多少钱?| 一解财报》中给予拼多多2022年30-35倍PE,截至2022年9月1日收盘,拼多多的PE-TTM(市值/过去四个季度净利润)为30.3倍,验证合理。

但考虑到对标标的阿里巴巴当前PE-TTM达到40倍,妙投因此上调拼多多估值至35-40倍,对应其2022年市值区间为6615-7560亿元,即959-1096亿美元,距当前903亿美元还有6.2%-21.4%的上涨空间。

但值得注意的是,除了企业自身经营变化之外,估值也受外部因素影响。

当疫情好转消费复苏,以及互联网政策宽松,或中美双方审计监管进展顺利,市场情绪必然高涨,带来估值修复。反之,当市场流动性收紧,市场避险情绪提升,或中美审计监管合作进展不顺利,带来市场悲观情绪蔓延,均会导致估值下调。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论