根据最新披露的财报,网易2015年营收、净利润分别达228亿元人民币和68.4亿元人民币,同比增幅分别为94.7%和42.6%。广告、游戏、邮箱/电商三大业务同比分别增长了76.4%、15.3%和232%。总体来看,网易的财务数据超过了分析师的预期。

财报后的电话会议上,丁磊盛赞了游戏业务,这毕竟是网易目前的支柱。

风光了十年的端游仍保持着强大的生命力而手游正成为新的增长点,对于把网易视为游戏公司的投资者是好消息。不过,美国投资者倾向于认为再火的游戏都会随时没人玩,因此给出的市盈率不高、对各项财务指标的要求也比较苛刻。以网易为例,营收、净利润超过分析师预期的财报公布后,股价却出现断崖式下跌,原因是毛利润率从2014年的72.2%跌至2015年的58.8%及手游营收增长放缓。在美国投资者眼里,游戏营收是“靠天吃饭”,毛利润率又跌了这么多,“钱途”有些黯淡。

其实网易正在转型。2015年228亿元人民币营收中邮箱、电商及其它业务净收入为37亿元人民币,同比增长232%,在总营收中的份额为16.2%。这不是无关大局的16.2%,它预示着网易将面临一次脱胎换骨的重生,这是第三次。

3月14日,虎嗅《从易车和汽车之家股价深跌50%,看如何为转型企业估值》一文认为资本市场对转型企业估值模式的变化会滞后两三年。通常,标的企业市值下跌幅度会超过50%。但经过近三周的暴跌,网易股价仍然相当于52周最高价的77.3%。

两次成功转型,第三次正在进行,网易的确“善变”。互联网四大变现模式:广告、增值服务、游戏和电商,被它玩了个遍。

十六年间三次重生

不同物种天差地别的寿命是由什么决定的?是由环境变化及个体适应能力共同决定的。环境变化小、频次低或者个体适应能力强,都可能造就长寿物种,反之亦然。

细菌对温度、湿度、酸碱度、养份浓度的变化适应能力差,因此寿命只有二十分钟左右。新一代细菌会向各个方向变异、接受新环境筛选,适者生存并获得繁衍的机会。二十分种后,环境又变了。人类社会亦是如此,比如美国的“自刎”能力,首脑没有新思维、不能驾驶时代的变化,民众只要在一张纸上涂抹几下。不用建立反政府武装,更没有旷日持久,流血漂杵的内战……

在中国互联网企业中,“历史悠久”的网易是最善于变化的,与之同时代的新浪、搜狐虽然与时俱进地进行了多般变化,在搜索、游戏、视频、微博等领域进行了一轮又一轮的创新,但都不及网易成功。

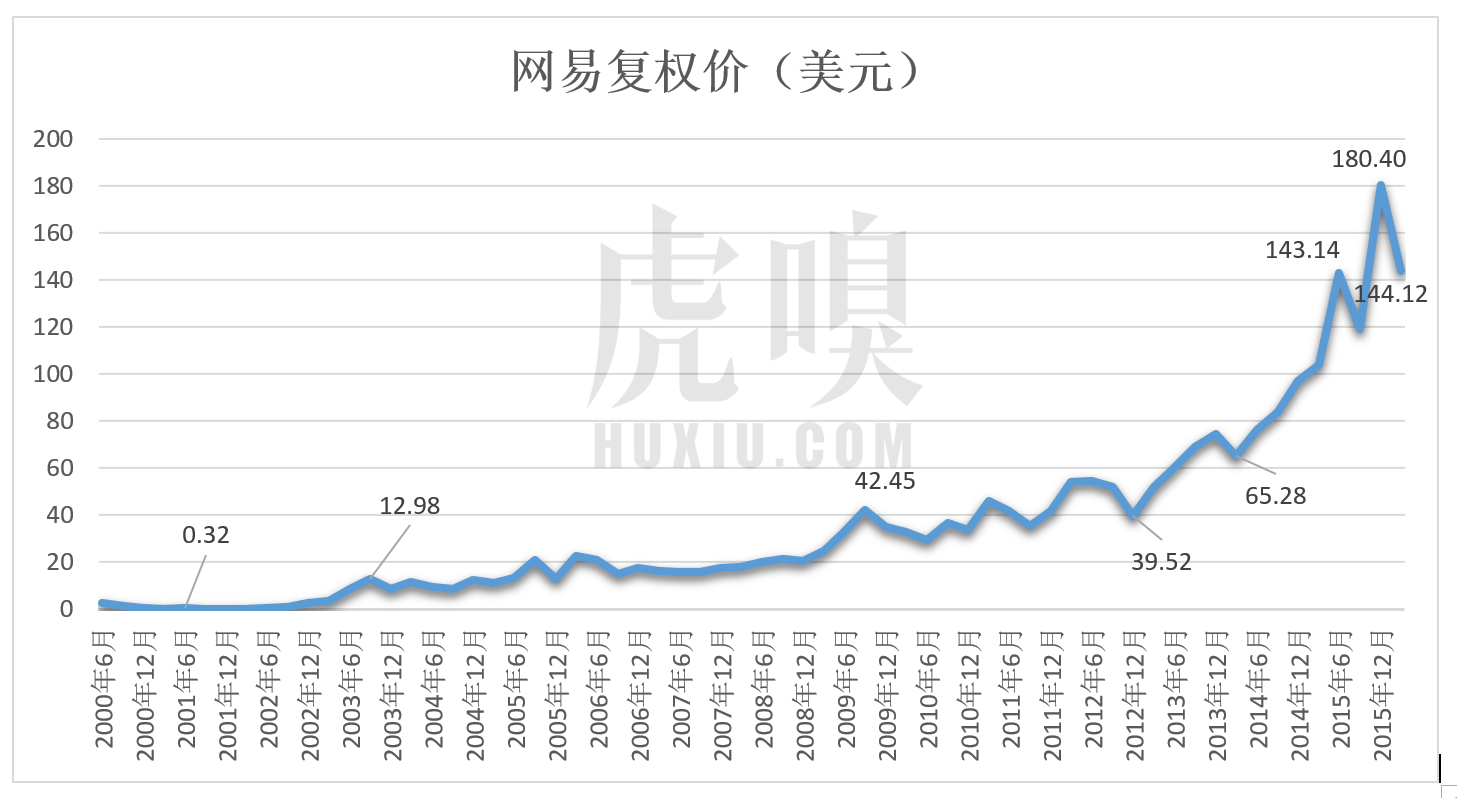

网易是中国最早的互联网公司之一,2000年6月登陆纳斯达克。没风光多久互联网泡沫破裂,网易最低跌至0.51美元(未复权),在退市阴影下挣扎了1年、几度被传贱卖。摆脱厄运的网易,直到2006年3月、交易价格接近100美元时才实施了1股拆4股。或许因为对“低于1美元强制退市”的规则心有余悸吧。

又是10年过去了,网易股价于2016年3月11日报收于144.12美元,相当于历上最低价的1146.5倍!

回顾十六年的历程,可以发现网易最核心的能力不是产品研发及运营能力,而是它的“善变”,对互联网公司而言这种能力生死攸关。

第一次:无线增值服务驱散退市阴霾

网易成立于1997年,早期探索过搜索、免费邮箱、软件开发等业务。1999年,确立“门户网站+广告变现”模式并组建了广告销售团队。

不算早期的探索,从2000年上市算起,网易经历了两次重大的转型而第三次正进行中。

历次转型的轨迹都清楚地反映在营收结构之中。

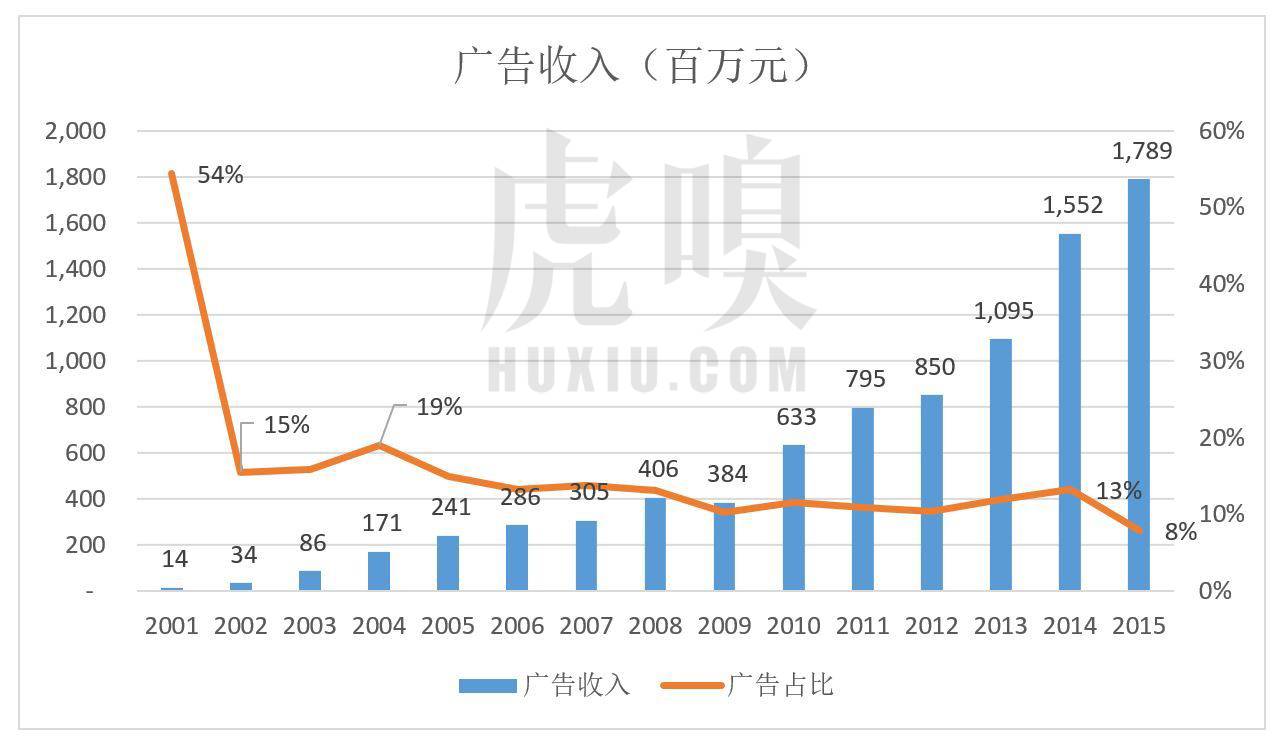

起初,网易是纯正的互联网门户。随着无线增值业务兴起,广告到2001年,收入占比降至54%。这一年,两大业务净收入2603万元,直接成本6006万元,市场、行政、研发三项费用合计1.95亿,净亏损2.33亿。当年网易股票完全是靠“市梦率”上市并交易的。互联网泡沫破裂后,网易跌到1美元以下、濒临退市,一点也不冤枉。

在生死存亡之际,无线增值服务救了网易的驾,2002年该业务营收暴增10倍达到1.61亿元人民币,占该年总营收的73%;2003年收入再增74%,达到2.8亿元人民币。

无线增值服务彻底把网易从退市的边缘拉了回来,这是网易的第一次重生。

当移动增值服务乱象丛生之际,电信运营商已经看清了“商机”。于是打着清理门户的旗号行卸磨杀驴之实,“抢钱”的生意哪能让外人做。民营企业移动增值业务注定昙花一现。2004年,邮箱、无线增值服务占总营收的份额从2年前的73%跌至18%,2005年进一步缩减到5%以下。2011年,“邮箱、无线增值服务及其它”这一类目在总营收的比重只有2%。网易长期保留“E-mail, WVAS and others”这个提法而不是用“others”取代,或许是出于对WVAS(无线增值服务)救驾之功的怀念。#题外话,贾跃亭也是从增值服务赚到第一桶金#

第二次:游戏撑起百亿美元市值

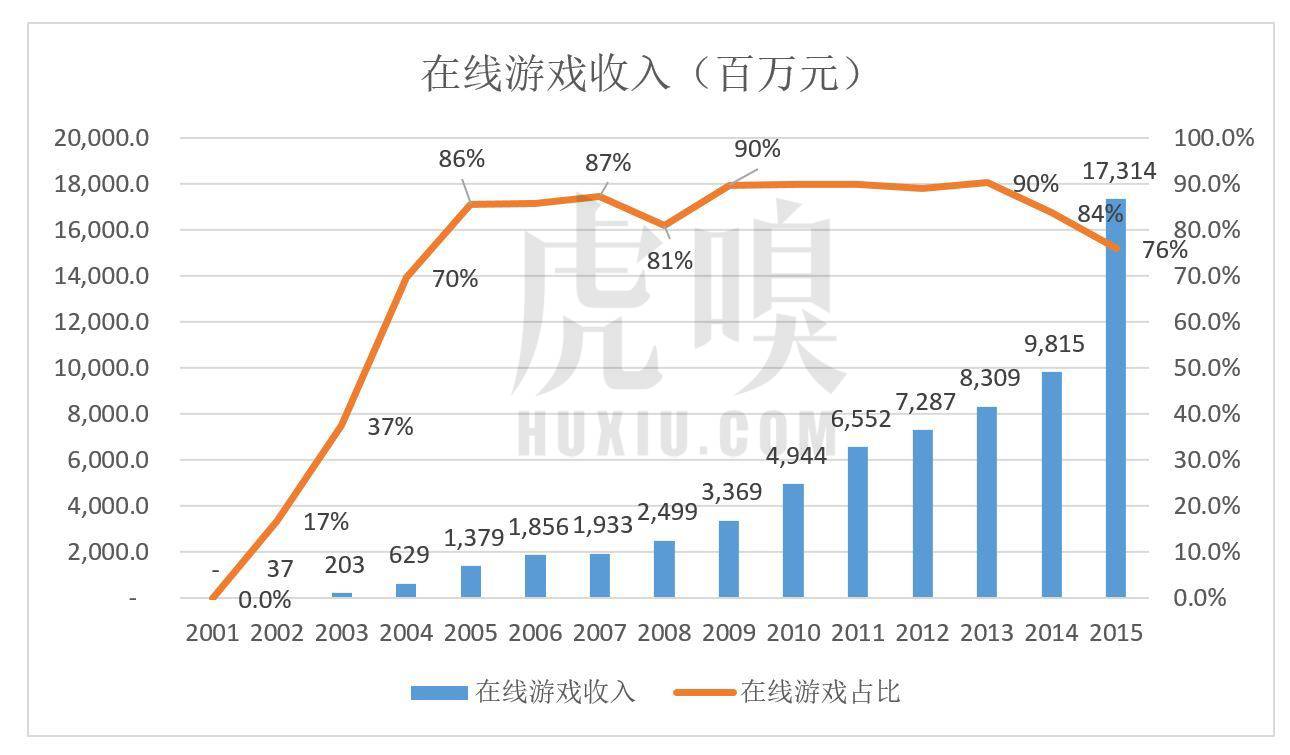

网易利用增值服务带来的喘息机会奋力开拓网络游戏:2001年相关收入为零,2002年取得3700万元营收,2003年2.03亿元,2004年6.29亿元、2005年13.8亿元……同期,游戏收入占总营收的份额从0增加到将近90%。以至于在其后的10年间,网易被不少人视为游戏公司,这是网易的第二次重生。

游戏业务崛起并长盛不衰使网易跻身中国一线互联网公司,市值超过100亿美元。在阿里、京东上市前,网易市值长期紧随百度,居中概念次席。

但是,撑起百亿美元市值的游戏业务,在高位维持高增长率谈何容易。2006到2013年间,网易游戏收入增幅从119%快速回落到14%。

与此同时,广告营收表现不稳定,2010年一度出现负增长。2012、2013连续两年,网易总营收增幅仅为12%。

游戏、广告业务停滞不前,无线增服务早已日薄西山。逆水行舟不进则退,网易再次面临危机。

第三次:挺进电商

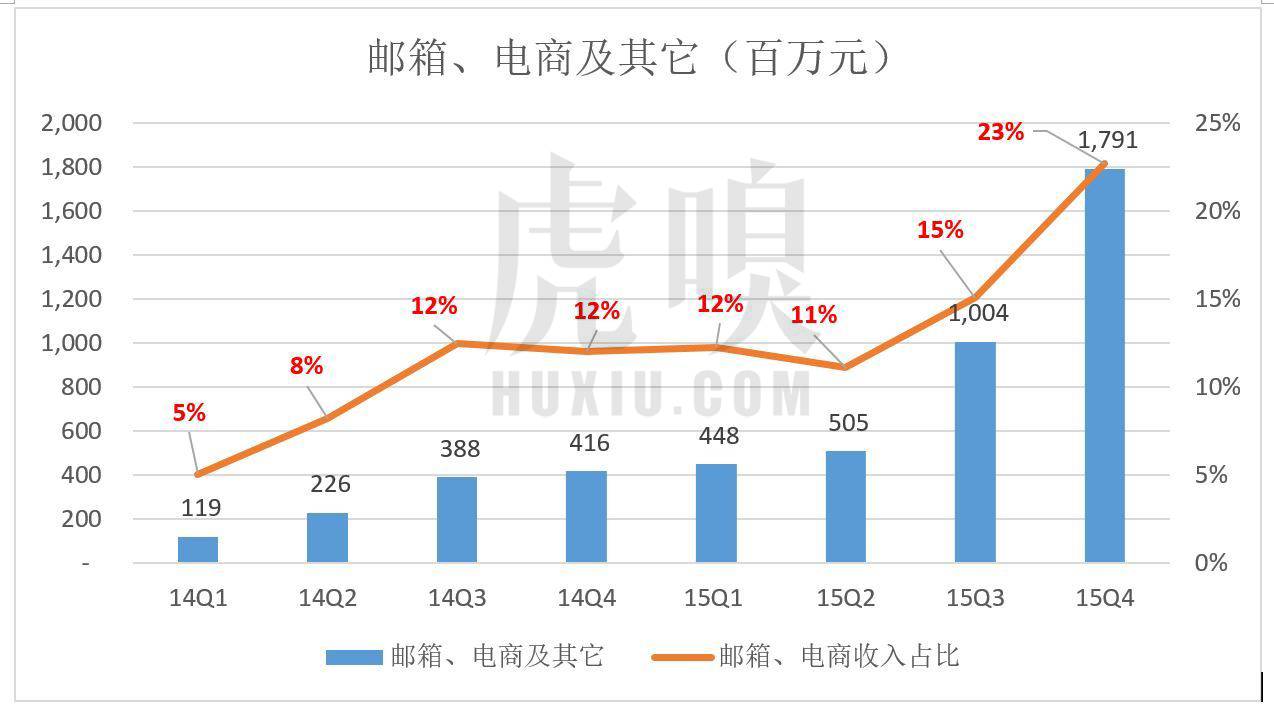

当年探索互联网变现模式之时,网易已经开始尝试电商了,那是在2000年前后。十多年了,广告、增值、游戏轮番充当主力,电商只是“试验田”。直到2014年,网易才开始在电商业务上发力。从这一年起,财报中“邮箱、增值服务及其它”的提法退役,代之以“邮箱、电商及其它”。

2015年Q4,邮箱、电商及其它的收入达17.91亿元,同比、环比增幅分别为355%和78%。最近8个季度,网易总营收提高了234%,而邮箱、电商在总营收中的份额从5%(2014年Q1)提升到23%(2015年Q4)。

2014年开始,季报、年报中开始披露与电商相关的信息,这给了投资人非常重要的暗示。从估值方面考虑,电商业务的“含金量”是最高的(参见阿里、京东、唯品会市值)。此外,电商与游戏、门户放在一个篮子里将给投资者估值带来的困难。网易有可能改变以往的模式,将电商业务剥离出来独立运营并以私募为纽带与战略伙伴结盟,进而谋求在美国或A股上市。

尽管电商业务在财报中还是若隐若现,但足以令部分投资人憧憬“网易电商估值百亿美元”这个前景,从而对股价构成有力支撑。因此,在网易第三次转型中表现得比较“抗跌”。

“电商”这个筐里最诱人的是考拉

与多数人印象中的阿里、京东、唯品会不同,网易的电商是一个大杂烩,包含彩票、保险、贵金属、第三方支付、理财、跨境电商等,充分体现了网易的实用主义和投机心态。

在瞬息万变、复杂纷繁的互联网江湖,“实用”、“投机”不是贬义词,而是行之有效的生存之道。

网易的心态是:有钱、有人、有技术、有平台、有流量,看什么有“钱途”就搞一下,放在“其它”这个筐里。成功了可以再造一个网易,失败了也不伤元气。

近些年,“电商”这个筐里被寄予厚望的业务有三项,被称为“三大潜水艇业务”。

第一艘潜艇是红极一时的互联网彩票,但这项业务已被叫停,何时恢复、如何监管还是未知数。这艘潜艇只能继续“潜着”。

第二艘是贵金属交易。网易将之视为切入互联网金融的突破口。蚂蚁金服占领第三方支付制高点、京东从供应链金融切入、陆金所攻克高端理财,网易则想先抢下贵金属交易这块业务,在这个立足点站稳脚跟之后,再横向、纵向地向整个互联网金融市场延伸扩展。

横向:扩展可扩充交易品种。从现货到期货、期权交易,从贵金属到石油等大宗商品。

纵向:为用户提供丰富的家庭理财产品,形成互联网金融生态圈。

但是,贵金属交易的复杂程度在第三方支付、供应链金融之上,而且已被中行、工商、建行等几大银行垄断。网易想虎口夺食并非易事。

第三艘是跨境电商业务。网易吸取了百度、腾讯、聚美优品的经验教训,采取独特的“自营跨境B2C”模式。首先是避开天猫、京东的锋芒,形自己的独特卖点。天猫采取与第三方国际商家合作,京东全球购是半自营半平台模式。网易考拉则是纯自营,理论上可彻底杜绝假货。其次,考拉在品类上不追求大而全,而是专攻爆款。

考拉海购有海外直邮服务,但最吸引人的是保税仓发货。没出过国或者极少出国的国人,能想到在海外买的东西屈指可数:美妆、母婴、箱包、数码、个护……与其让用户在网上挑花了眼,等上半个月才收到货,不如把国人常买的商品囤在北、上、广附近的保税仓库里,见订单就开始走进口流程,能不快吗?

2015年1月开始公测,仅仅几个月丁磊就找到了感觉。在5月14日一季报发布后的电话会议上,丁磊放言:“过去十五年里网易在信息服务、信息消费方面已经做到非常好,希望下一阶段在商品消费方面能够为用户提供更好的服务。我们非常有信心,考拉海购能做到中国前三,即做到电商业务的前三。”

为达到这一目标,网易对考拉海购的投入没有上限。

但电商涉及实物商品及线下服务,其复杂程度远远超过广告、游戏、增值服务,可能出现纰漏的环节数不胜数,消费者已经被天猫、京东“惯坏”了,网易以前没“头拱地”伺候过人。考拉起步完美,但毕竟“年份”太短,如果操之过急有可能成为下一个聚美优品。

再者,考拉若成功,阿里、京东甚至腾讯、百度都有可能把它的成功经验拿来借鉴。

有了前两次的成功经验,网易第三次向电商转型成功的概率非常大,但面临的艰难险阻非常多,“中国前三”还只是梦想。