今年2月18号 Apple Pay 正式进入中国市场,上线当天绑定银行卡达到3800万张,而数据显示,到2015年底,大中华地区销售的iPhone 6以上机型是8219万台,即Apple Pay刚进入中国市场后有大约三分之一的用户尝试。

但现在4个多月过去了,Apple Pay 似乎没了动静,那么现在的Apple Pay,是否在中国市场遇到发展瓶颈,陷入尴尬境地?

给我一个理由去尝试

支付宝和微信支付基本上满足了日常生活中用手机支付的需求,Apple Pay可施展手脚的地方就需要进一步发掘,而用户需求永远有不满足和可开发的地方。

1. 速度快。用微信支付宝付款第一步,点开APP;第二步,扫码或者输入账号;第三步,输密码付钱。用Apple Pay绑卡和支付的步骤就简单得多。由于Apple Pay直接与银联合作,因此只要有银联标识的银行卡,大多数都支持,绑卡过程不复杂很快就能完成。支付时只要将NFC感应区靠近专用POS机即可,无需输入密码(不同银行可能需要输入密码),支付可在短短一两秒中完成。

2.不用连接网络。Apple Pay是通过NFC来实现的,类似于刷卡,受环境限制小。

3.新奇有趣。上线当天由于短时间内注册用户过多,一度造成了服务器宕机,用户们拿着自己的苹果手机涌入麦当劳、711等商家抢先体验苹果支付的快捷和便利,可见用户对新事物的热情。

4.优惠。推广时期的优惠政策,能够让用户得到最直接的实惠,从而慢慢培养起用户习惯。

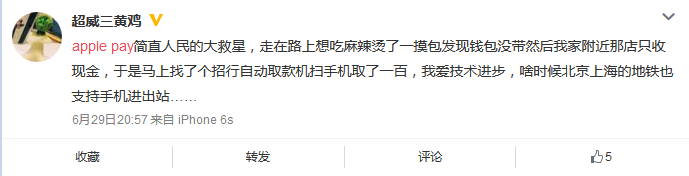

除此之外,Apple Pay还有一个较为实用的功能,那就是可以在ATM机上取钱,一定程度上有了银行卡的功能,从中也可以看出Apple Pay进军中国市场背后银行的大力支持。

Apple Pay在中国市场水土不服吗?

然而,虽然Apple Pay带来了一些独特的支付体验,中国市场的特殊之处还是让Apple Pay有些“水土不服”:

一是缺少跑马圈地的铺垫,比如很多小商店小摊位上都支持支付宝和微信的使用,还可以打车付款,但Apply Pay覆盖的应用场景不够广阔,相对来说不够接地气。

二是用户还需要一个适应期,比如一些商超店员在被要求用Apple Pay付款时,表示并没有经过相关的培训,也不是所有苹果机用户都知道Apple Pay的存在,缺乏一个大的驱动力去改变原有的支付习惯。

三是门槛相对较高,要使用Apple Pay首先得满足三个条件:iPhone6及以上型号的手机,绑定信用卡以及支持非接触式支付的POS机,这就把一部分消费者和商家排除在外。在硬件设施方面尽可能降低门槛,才能为用户和商家创造便利。

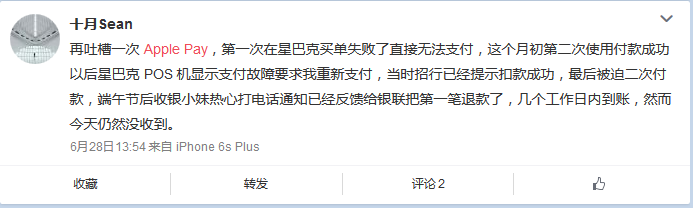

除此之外,偶尔出现的一些小BUG,也给用户体验带来了一些损伤。

Apple Pay前方到站是?

从今年2月正式进入中国市场,虽然已有多家中国主流银行成为其合作银行并且卖力推广,但到目前为止,“Apple Pay+银行卡”在市场上却有些叫好不叫座。经过多年的场景和用户培养,支付宝和微信支付在中国市场具有强大地位。Apple Pay想要在市场占有更大份额,还有很长的路要走。

相对于支付宝和微信扫码支付,Apple Pay进入中国只能是完善了支付模式,却不具有颠覆的能力。但从移动支付的不同交易方式来看,阿里、腾讯占据的市场主要以线上为主,Apple Pay对应的是传统刷卡支付。而且Apple Pay独有的一些功能也给用户带来了非常新鲜的体验,是其亮点所在。

另外,Apple Pay的天然门槛同时也提供了消费群区隔,能够使用这一支付方式的人群,相对具有更高的消费力。因此Apple Pay主打支付的安全性和使用体验的优良感,这也不失为一条推广的路径。与巨头硬拼未必能与之平起平坐,但找到未被填补的空隙,形成独具一格的支付体系,加之更好的消费体验,Apple Pay依然有长远的前景。