本文系虎嗅网研究组2016年《中国美业O2O行业分析报告》的精华内容选摘,全篇报告在本网研究报告栏目中发出,敬请关注。报告的研究经费由大众点评网赞助,但内容独立,并力求公正客观,特此声明。

本报告刚一定稿,医美APP“更美”就传来了新一轮融资的消息,佐证着虎嗅网研究组对美业赛道的预判。2016年7月15日,更美宣布完成 C 轮首批融资,具体金额尚未披露,但公司内部人士宣称:“额度比行业内其它家实际融资额全部加起来还要高”,投资方是潮宏基集团、苏宁环球、腾讯众创空间。

目前,美业数十万家企业中,获得C轮融资的只有3家,更美、新氧均属医学美容领域,另外一家“河狸家”,经营的是生活美容范畴中的上门生意。

2014年-2015年初,上门O2O大热,美业是上门的主战场之一。据虎嗅网研究组统计,在此期间公布融资千万级以上的企业有24家,其创业者不乏从BAT出走的管理者。

时隔2年,我们遗憾地看到其中提供上门服务的企业或悄然关闭,或正在转型。2015年5月,点评宣布进军到家业务;仅8个月后(2016年1月)到家服务的一级入口即被调整到生活服务下的二级入口,其中已不见美甲美睫项目的踪影。2015年9月,58到家因美甲业务少,裁减一批美甲师。2015年底,曾号称要解放全天下手艺人的雕爷表示,上门只是少数人享有的高端消费。

这让我们感慨:如果赛道站错了,产品再好也是白搭!那么,互联网对传统服务业的颠覆有多少?美业O2O的主赛道在哪儿?带着这些问题,我们采访了十余家业内各领域的知名企业,并整理大量行业资料,为读者做贴近一线的观察和研究。

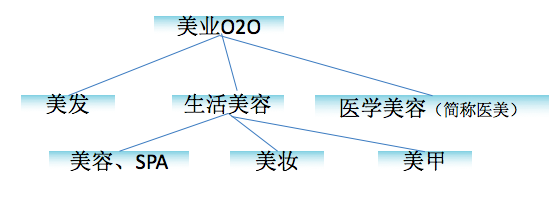

我们对美业O2O的定义

美业涉及领域多,小到做个指甲,大到削个下巴,所以本报告只针对产业链的终端,即直接面向消费者的服务环节以及由此产生的产品销售,我们认为这一领域痛点最多,对于普通创业者而言机会也最多。不涉及非美业服务企业的化妆护肤品生产和销售。

中国美业发展简史

中国美业市场体量巨大、增速可观、复杂粗糙、利欲熏心,而又魅力十足。

当前处于行业发展初期。根据商务部服务贸易和商贸服务业司和中国美发美容协会发布的《2015中国美容美发行业发展报告》,全国共有美容美发企业31.69万家。其中有8家新三板上市企业,它们的市占率都在千分之5以下。企业数量多,规模小,从业人员门槛低,行业秩序有待规范。经历过2014年的上门热潮后,行业的中创业者更加冷静理性,对于传统服务业的升级改造,需要耐心和深入。

总体规模超过6000亿

预计未来几年将保持10%以上的增速,2020年有望突破1万亿规模。

细分市场规模

各细分市场中,医学美容(以下简称医美)千亿市场,增速在20%以上,且预计将在未来10年保持长期增长,属明日之星。美发规模最大,增长稳定。美容市场逐渐被医美挤占。

存在问题

规模小、利润低、企业经营多有不规范、虚假宣传、看人下菜、办卡优惠、携卡金跑路、社会地位低,这些形成一个恶性循环。身处其中的企业多年走不出这个恶性循环。

根据2015年财报,8家新三板上市企业的利润率分别是18.87%、12.15%、8.69%、8.28%、10%、9.43%、10.07%、12.84%,平均利润率11.29%。

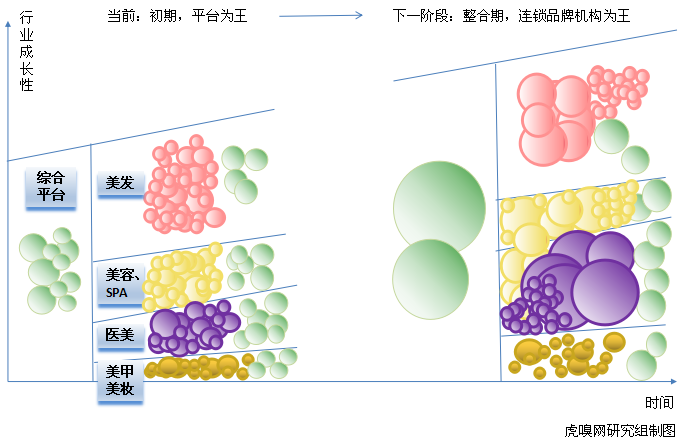

行业生态:从多小散,向两极分化

互联网带来的信息公开透明正在减少混水摸鱼者的机会,并为品牌企业带来高溢价。

行业生态从多小散向两极分化,一极是大规模的连锁品牌型企业,以其品牌降低获客成本,赢得良性发展。

另一极是小规模的个人工作室,以其成本低、服务灵活、专业获得生存空间。

没有品牌影响力的中间企业获客成本将越来越高,难以生存。

赛道在哪儿?

根据报告中总结的各细分领域的市场规模、发展现状、今后趋势,我们划出了美业最主要的三条赛道和其中的主要跑道。赛道固然宽广,但是有经验和才干者亦多,跟着别人涌入,只能做别人的垫脚石。创业有风险,请谨慎进入。

赛道之一:数一数二的少量平台机会

平台即信息汇集、整理、分发的企业。目前全国有美容美发企业数十万家,求美者数以亿计,在行业发展初期,流量生意是大头。美业是个大市场,需求多样,难以一家通吃,这里不仅有综合平台的机会,也有垂直细分领域平台的机会。

首先,全国性的综合平台,如点评丽人、糯米丽人、58丽人等。平台玩法大同小异,目前各家市场份额均未达到行业主导地位,未来必定有一翻质量和速度的角逐。

其次,垂直细分领域的平台,如悦美、新氧、更美、河狸家、南瓜车等。主要跑道分布在医美全品类平台、微整形平台、皮肤类项目平台、美发师平台。这些领域有一个共同点,即对医生或技师的技术要求更高,需要平台深耕B端,提供更有保障的服务。

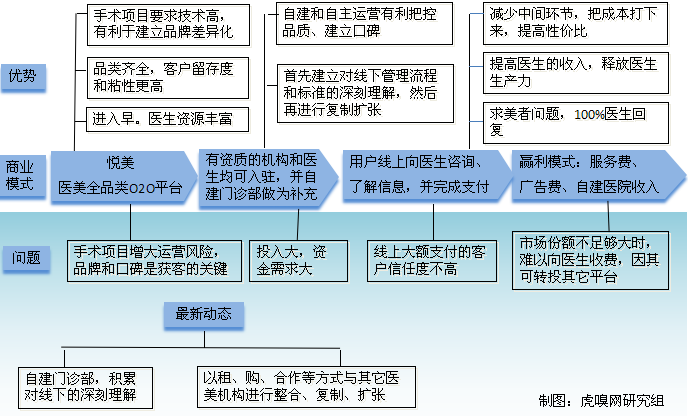

以悦美为例,其为医学美容细分领域的全品类平台,累计签约合作机构近1000家,目前提供服务的主要是第三方机构。2012年2月成立。2015年12月,完成赛富资本领投1.1亿元B轮融资,策源创投跟投。同时,平台拥有认证合作整形医生2600位,求美者问题均由医生回答。自建的日间手术及微整中心即将营业,用以缩短交易链条,降低成本,积累对线下的深刻理解。然后再以租、购、合作等方式与其它医美机构整合、复制和扩张。

赛道之二:机会较多的连锁品牌企业

分布在美发、生活美容、医学美容领域中,这些领域体量大,或增速可观,或客户群体充足。

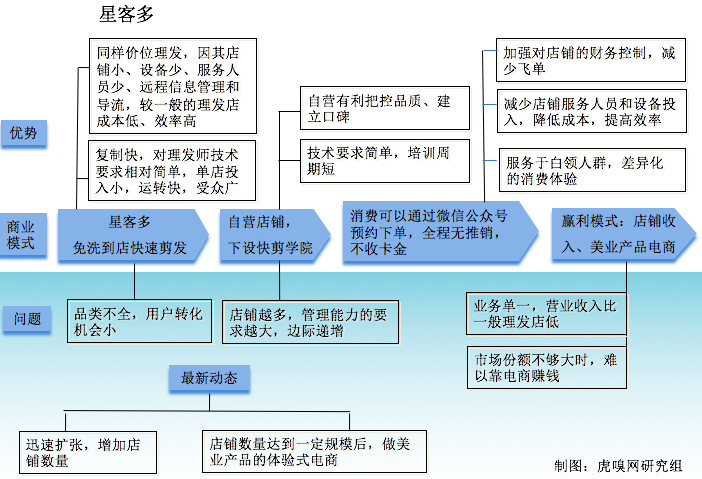

美业服务越来越趋于专业化,各细分领域有越分越细的趋势。加之本地服务领域,普遍存在规模不经济现象,即连锁企业规模发展到一定程度后,边际效益不减反增,带来管理和控制上的高投入。我国幅员辽阔,这片巨大、稳定增长的美业市场,巨头亦无法征服。它充满个性,而又机会无限。近些年,有些新的玩法出来。比如择单一简单项目出来,技师可短期培训,店面管理类似麦当劳肯德基的快餐模式,通过规模化的复制,实现更高的利润留存。如美发业中的星客多、生活美容业中的ISPA泰美好。

以星客多为例,不烫不染不洗只剪,线上预约支付,到店即剪,15分钟完成服务,无收银员(微信支付),无服务员(不洗不吹),无推销(不收卡金)。2015年1月成立。2015年11月,获东方弘道领投3000万人民币A轮融资,创新工场、明势资本跟投。目前在北京和上海有33家店面。单店面积平均20-40平米,配备3-4个工作台,按工作台+1比例配置理发师。较传统美发店成本低、效率高,利润率可达到30%。

赛道之三:机会最多的个人工作室

虎嗅网研究组根据行业发展进程和状态,提出中国美业发展的三个时代。

1.0时代:当前阶段,平台为王。各领域企业数量多,规模小,全国性的强势品牌尚未确立,流量生意是大头。平台以团购为主要的促销形式,以竞价排名获利。后期促销和广告对消费者的影响力越来越小,服务不良企业的获客成本越来越高,逐渐被挤出市场。

2.0时代:连锁品牌机构为王。流量红利慢慢减退。精细化运营、服务优良的企业被越来越多的消费者认可和传播,品牌影响力形成,企业规模扩大。同时,有优秀技术的技师和医生开设个人工作室,以其低成本、低价、高灵活度和个人影响力赢得一席之地。

3.0时代:自由职业者为王。随着行业规范建立,执业者培训教育、准入资格和信用体系越来越完善,消费者可以信任社区、单位附近的个人工作室,便捷地找到服务。个人工作室不再是大型连锁机构的补充,而是成为行业的主要力量。

因此,医生、美发师、美容师、化妆师、美甲师中有一技之长的人,进可为人打工,退可自已开店,中间的方式是做个自由职业者,由悦美、南瓜车等机构为其提供场地、设备和服务人员。他们的日子会越来越好。

伪赛道之上门服务

上门,即手艺人去找消费者,到家、单位、咖啡馆等地提供服务,主要集中于美甲、美容、美妆领域。

经过调查分析,虎嗅网研究组发现,上门服务不是美业的主要服务形式,其市场规模小(实际有效市场规模在100-200亿)、分散,还要面对到店企业补充上门服务的竞争。

首先,美发和医美与上门基本无缘,想想有陌生人拿着刀站在消费者家里比划,就知道这个场景不合适。

其次,美妆几乎没有实体店,上门是主要的服务形式,规模在200亿,是上门服务中的大项。但消费者以新娘、明星和其他特殊需求为主,不是常态消费。新娘化妆通常由婚庆公司包揽,明星化妆师有固定圈子,美业企业均难以切入。

再次,上门仅适用于高客单价、低成本的生活美容和美甲业务。上门辛苦,美容美甲技师如果驻店工资是6000元,则上门要挣到9000元以上,再加上产品费用和获客成本,每人月收入要达到12000元以上方可持续。做一次指甲和美容的时间一般是2个小时,加上路上的时间,一位技师一天一般可以服务于3位客人,一个月以25个工作日计算,每月服务75位客人。那么客单价须在160元以上方可持续。

最后,美容美甲领域有高消费能力的求美者未必有上门消费意愿。消费者不选择美业上门服务的原因有:

安全性,如个人住房等信息外泄等

家里有老人孩子,不方便

逛街时,看到店面的临时冲动性消费

到店服务的社交、休闲场景

总之

虎嗅网研究组建议,平台型布局已初定,这是属于大企业和行业浸润多年资深管理精英的角逐,留给新进者的机会并不多。

扎根去做美发、美容、医美的服务大有机会,特别是对有一技之长的人。

中国美业O2O产业图谱

本报告全文共四章,17000字,包括美业各细分领域发展现状和精选案例,以及对未来趋势的判断。登录虎嗅网-研究报告栏目,查看报告全文和更多精选、干货、有料、犀利的报告内容。

若对报告内容有疑问,请发邮件至huaye@huxiu.com,进行反馈。