2016年,乐视再次遭遇“多事之秋”,资金链告急、股价跳水、老板发“自白书”。

这家公司一直是媒体关注的对象,虎嗅陆续就它的业务、估值、财技进行过探讨,没必要再做老生常谈。

参考:《乐视网是否被高估?》(2014年3月23日)、《乐视,党建不能挡箭,警惕股权质押“地雷”》(2014年7月21日)、《乐视,视频网站拗出超级电视造型》(2015年3月31日)、《超级乐视,无边儿的故事、真实的瓶颈》(2015年4月14日)、《视频网站都在亏钱,乐视网是如何盈利的?秘籍有四!》(2016年3月23日)……

本文从乐视出身与背景的角度,来看乐视何以今天面临摊子太大以至于资金告急的局面。

“融资能力弱”是果不是因

贾跃亭多次说乐视的软肋是融资能力弱。但我有个比喻:资本是狗。人追狗追不上,狗追人跑不了。

在这个流动性泛滥且资讯高度发达的时代,好项目是“狗”追逐的对象,没有“养在深闺人未识”这种事。#何况每年开上百场发布会#

有人认为“乐视融资不少”,但奈何贾跃亭想做的事儿实在太多。

2011年以来,乐视网在资本市场股权融资不到70亿、非上市部分股权融资(手机、体育、汽车等)约200亿。也就是说,“不用还”的钱只拿了不到300亿。其它通过发债、质押股票、银行贷款获得的债权融资是要还本付息的。

这融的钱是多是少?

与滴滴稍加比较就会明白:仅2016年6月的一轮,滴滴就拿了73亿美元,几乎是乐视系股权融资总额的一倍半。而乐视已开始烧钱的业务有:视频网站(乐视网)、智能硬件(手机、电视机)、网约车(易到用车)、电商、超级汽车、体育……滴滴的业务不过是乐视的子集!

所以说,乐视资金紧张的根本原因是没能说服“真正的大佬”,融资能力弱是结果而不是原因。

融小钱办大事,风险当然大。

乐视这种四处摊业务、拼凑资源的作风,与其创始人及乐视在一开始的出身基因密不可分。

乐视的SP背景

中国的互联网公司分为两类:SP出身与非SP出身。

SP是Service Provider的缩写,意即“服务提供商”,通常指电信运营商的供应商。电信运营商负责通道和收费,SP提供服务和内容。

早期的互联网公司几乎都做过SP(如新浪、搜狐、网易、腾讯),特别是在“互联网泡沫破裂”的那几年,SP成为它们的“救命稻草”。不过,成千上万家SP中的绝大多数是以短信形式提供阅读、音乐等内容的垂类供应商。

截至2008年,具备《经营许可证》的SP达到2.2万家(其中取得运营商接入通道的有数千家),胡定价、乱收费、恶意扣费等等“抢钱”行为大行其道。终于造成“乱象丛生、民怨沸腾”的局面,移动运营商被迫对SP进行清理。运营商高管因“寻租”落马者众,最引人注目的事件是中移动二号人物、“移动梦网之父”鲁向东因受贿被判无期。

清理过后,SP中的佼佼者不仅活了下来,而且分头寻找新的出路。

四大SP当中,华友世纪与光线传媒合并主攻视频内容、掌上灵通转型互动营销、空中网去做无线传媒,TOM则“偃旗息鼓”。

但到现在,真正“出息”的却不是曾经红极一时的“四大”,而是乐视网、掌趣科技、全通教育、昆仑万维。它们逐步洗掉SP印记,变得“越来越像互联网公司”并先后成为资本市场的明星。

因此中国的互联网公司可分为两类:“SP背景”与“非SP背景”。或许再过若干年,两者间的差距才有可能消弭于无形。

乐视的“非SP化”

2010年8月12日,乐视网在深圳创业板上市,代码300104.SZ。

乐视提供的是“网络高清视频服务”,赚的是包月费,主要通过电信运营商收取。2009年,“网络高清视频”业务营收的72.21%通过电信运营商获得。

值得称道的是,早在上市前乐视已经开始探索新的变现模式,逐步降低SP业务所占的比重:

2007年,通过视频网站的广告发布取得530万营收,SP业务在总营收中的比重降至86%;

2008年,网站广告收入增至1740万,版权分销收入340万,SP比重降至72%;

2009年,广告、版权分销收入分别达至4740万和1270万,SP比重降至51%。

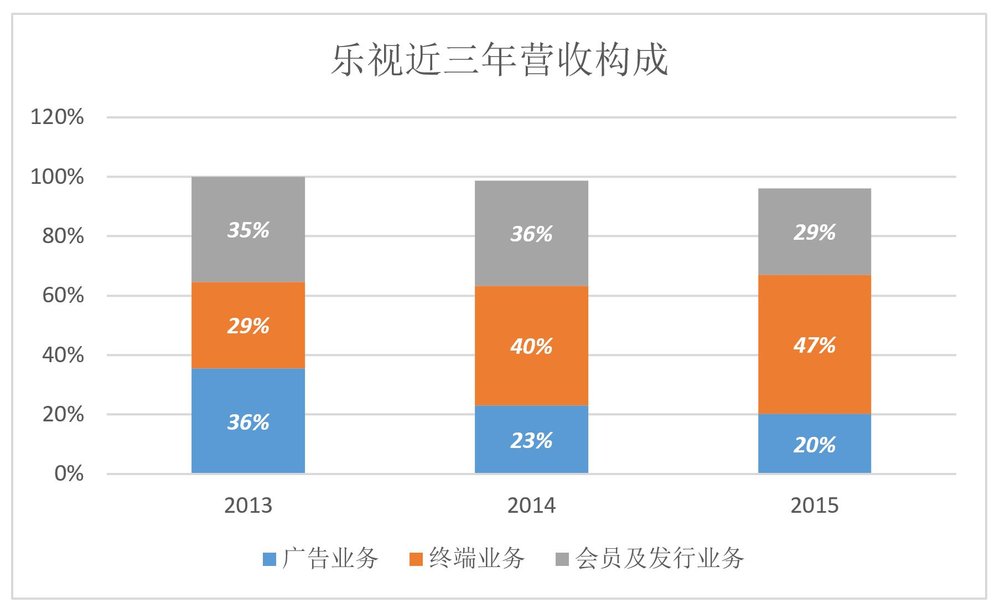

2012年以来,乐视将主营业务重新划分为三大块:广告、终端(智能收入、智能电视机)、会员及发行(付费会员、版权分销及影视发行)。

从营收结构来看,乐视已然脱胎换骨,不知底细者根本猜不到曾经做过SP。

SP年代的遗产

SP绝非一无是处,比方说乐视在自己的SP时代积攒了一大笔宝贵的财富——版权。

在没有支付宝、网银的年代,电信运营商庞大的扣费系统对小额支付而言真是太好用了。于是互联网公司纷纷借重移动运营商。例如腾讯让新用户通过短信注册QQ号,再与运营商分享收上来的短信费。

但电信运营商对SP有极其严苛的版权要求,不论音乐、文字还是视频,只要版权方面稍有瑕疵,就会拒绝与SP结算。

早年视频网站把钱烧在带宽、服务器及线上推广上,眼里只有PV和广告收入,不注重内容投入。但要做运营商的SP必须合法地取得版权。乐视因祸得福,以“白菜价”获取了当年所有买得到的版权。根据招股文件,2007年采购电影、电视剧的均价为1.74万元/部,2008年为2.68万元/部,2009年采购量为前两年总和的7倍,均价只有1.47万元/部。

2007年、2008年、2009年,三年的版权采购费用加起来只有5850万元。截至2010年4月,乐视拥有电影版权2324部,电视剧版权4.31万集。

2009年起,视频网站之间爆发“版权大战”,所有玩家都同时成为原告和被告。乐视却通过向其它视频网站转让播出权获得可观的“版权分销”收入。2011年此项收入达3.55亿,占营收的59%!

随着早期囤积的版权内容陆续到期及智能终端业务的兴起,版权分销业务才逐渐失去在乐视的重要地位。

“乐视帝国”的核心是视频网站。版权红利耗尽,只好与其它玩家“硬碰硬”地抢购,分销业务也日渐凋零。花得多了、赚得少了,乐视的核心业务陷入“亚健康”。

在这种情况下,乐视用“财技”粉饰表报也是不得已而为之,谁让创业板要求企业必须盈利(年报亏损直接退市)。

SP背景企业的先天不足

与真正的互联网公司不同,垂直类SP寄生于移动运营商,生杀予夺仰赖“关键人物”的鼻息,不需五脏俱全,资金、技术门槛极低,“几万元起家做SP赚到几千万” 这样的“励志”故事曾经广为流传。

SP的首要任务不是打磨产品、琢磨用户,而是搞定运营商。

乐视网、掌趣科技、全通教育、昆仑万维都是SP中的佼佼者,但与一、二线互联网公司比有些先天不足,主要表现在产品能力和渠道能力。

当年的许多SP成功过于轻易,企业家往往陷于对“整合资源”的膜拜,倾向于认为把人才、资金、渠道、牌照等资源运作齐备就能无往而不利。好比买来猪头、猪蹄、猪尾巴、猪心、猪肝、猪排骨就想拼出一头活蹦乱跳的猪。反观真正的互联网企业进军新领域时则相当谨慎。腾讯做了几年电商后,果断地把“包袱”甩给了京东;阿里觊觎智能汽车主要假手于上汽。

乐视的问题就是把事情想得太容易,而见惯企业兴衰的投资大佬没有被说服。乐视已经算转型最成功的SP、贾跃亭在所有这些SP企业家里也可以说是最关注产品的人,然而他跟真正的做产品出身的“乔布斯”们,从思维方式上、从企业的战略思路上还是有根本性的不同。

雷军私下跟朋友评价乐视之事时说“少一些胡来的人,大家都可以安心做事”,这个“胡来”,无意中生动地定义了产品出身的雷军对资源整合出身的贾跃亭的感觉。

然而乐视不是德隆

这两天有些文章质疑“乐视是不是第二个德隆”。这是对德隆与乐视的双重误会。

“德隆模式“的核心、后来也成为它致命弱点的是——产融结合。

德隆模式可以概括为三部曲:

第一部,以资本运作为手段系统地整合传统产业中的重点标的;

第二部,为标的企业引进资金和技术,推出新产品,增强企业核心竞争力,进而使企业价值获得大幅提升;

第三部,不择手段地兑现标的企业升值,回收资金投入新的整合。

德隆立志以资本运作的方式去整合一个又一个的产业,被戏称“相当于国家计委”。

截止2003年底,在“产”这一端,德隆控制了177家生产型企业,横跨食品、汽车配件、电动工具、水泥四大产业,年销售收入超过400亿;在“融”这一端,德隆直接控制着三家金融租赁公司、两家证券公司,与之有染的信托公司、保险公司、商业银行不计其数。法院最终认定德隆涉嫌非法吸收公众存款450亿元操纵证券交易价格非法获利98.61亿元。

乐视的情况不必赘述,四个茶壶三个盖是有的,拉高股价套现或抵押融资是有的,但远远谈不上“产融结合”。

此外,乐视网是上市公司,非上市部分的诸多公司也已独立融资,外部投资者会起到监督、制衡作用,“乐视体育向乐视致新供应商付账”的情况不会出现。乐视旗下诸多实体相当于一个个“水密舱”,而不是“多米诺”。

简单来说,乐视今天的资本架构、“乐视系”运作模式以及面临的资本环境,与当年的德隆完全不可同日而语,把它们简单类比失之于粗暴。

当然,如果恐慌蔓延,“乐视系”的悲剧还是有可能发生。