大方向上看,健康、低卡、素食、少油少盐的饮食风潮,是消费升级下的重要主题。比如heyjuice、味格、新味、有柚瘦身餐、摇滚甜心沙拉、好色派沙拉等,都在主打对品牌健康轻盈体态的追求和对品质生活的理解,希望引领一种生活方式和饮食理念的集体偏好。

根据大众点评的数据,从16年开始,传统中餐各品类占比已经开始下滑,原本大热的日料、韩餐亦开始停止增长。但不少小品类,上半年占比已经增长了3%,主食沙拉便是其中之一。此外,星巴克、肯德基、麦当劳等巨头都纷纷加入卖沙拉的行列。而沙拉这一品类具有如下三个维度的特征:

1. 长期可持续,且可以围绕早餐、下午茶等场景,开发出果蔬汁、低脂酸奶杯等周边SKU进一步完善产品线,对于有相应饮食习惯的人群来说,完全可以是高频消费。

2. 可代替的餐饮品类多,单就健康沙拉这一品类来看,是一个百亿级市场,我们的计算过程如下,北京人口1800万,上海2300万,广州1100万,深圳1300万,一共6500万人口,再加上海周边能够辐射的苏杭城市群,健康沙拉能覆盖的人口总计规模在8000万人左右。从消费升级的趋势来看,给出一个平均每日千分之三的渗透率,也就是240万单,假设平均每单客单价在30到40元之间,则一年的流水在260亿到438亿之间。

3. 不涉及复杂的用餐选择,不需要热加工,中央厨房或者OEM的覆盖范围较广,集约化生产能带来大幅度的规模效应,在配送商可以实现同城错峰,大幅度提高配送效率。

比如好色派沙拉通常在当天晚上8点之前就会把之前的订单都收集好、发送给中央厨房。中央厨房备好货后,会在凌晨三、四点开始进行制作、加工和包装,待到早上8点的时候再配送到各个物流站点。甜心摇滚沙拉的食材主要从传统供应商(原菜)及半成品供应商(净菜)处拿货,半成品为主。团队中多数人员为中央厨房的劳动人员,中央厨房主要负责最后装罐、质检等最后一道加工流程。为保证沙拉的新鲜度,中央厨房在人员配备上采用了 24 小时、三班倒的工作制度,用户收到的食品都是当天完成加工制作的。

但是,大品类上消费形态的转变和消费意愿的倾斜,并不能直接推导出互联网沙拉品牌的良好现金流、规模的有序扩张和运营效率的持续优化。14年底至今,各类健康沙拉在各个山头起量,但却呈现出渠道渗透不力、客单价长期徘徊和复购率低的问题,从模式本身来看,其发展的主要瓶颈主要在于:

品类本身缺少门槛,后来者很容易进入:虽然主食沙拉处于品类的上升红利期,但其食材供应、供应链管理和运力配送的门槛不算高,产品和模式的低壁垒很容易带来区域性的割据,比如甜心摇滚沙拉的主要战场在北京、上海也有部分,而好色派主要在华南,米有沙拉在上海等;

2. 品牌不够强势,并没有建立起自己独一无二的识别度,由于品牌忠实度未及建立,消费具有很大随机性,销售对市场推广的依赖很大。且消费者愿意尝新,新进入者可以通过品牌前端的包装和营销给消费者带来购买驱动。

3. 在比拼区域产能和流量数据的过程中,强调精准营销和社群运营,很少基于线下店做品牌露出与销售。

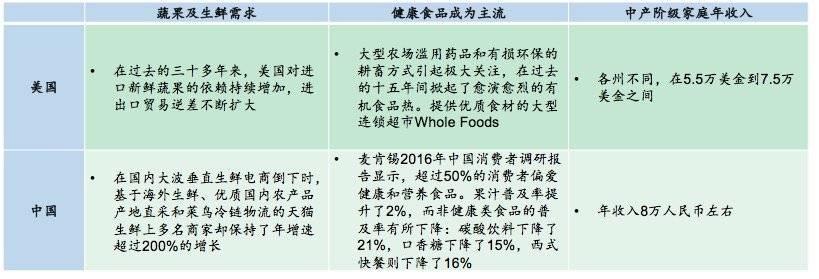

从更立体的视角分析,对照中美两国健康沙拉行业的情况,我们会发现二者在运营模式和估值逻辑上存在较大的差异。

首先来对照健康沙拉市场兴起的社会经济条件:

一个直观的结论是,如果说合理的健康沙拉和中产阶级年收入有一定线性关系的话,中国的沙拉,相比于美国,还是太贵了。

运营方式上,美国健身沙拉市场被多个成功的地区性品牌所瓜分,线下店为主,形成了一定规模的跨地域品牌:如Sweetgreen,Saladworks,Chopt。

这里我们用CB insights的竞争分析工具选取了融资金额较高的两家来进一步分析,其中,位于纽约的Freshly于今年7约获得了2100万美元的融资,它的特点在于不提供传统的按需餐饮外卖服务,而是将一周的食物一次性送到,有效地提高了客单价和配送效率。

Freshly每月为全美 28 个州提供超过 25 万份餐食,用户可以选择餐食(起步售价为 11.5 美元),每周可以预订六天的食物(预订量越多,平均餐食售价就会越低)。

此外,成立于07年、目前在全美已经有48家分店的Sweetgreen则强调门店的室内装潢和产品的本地化,选取高质量的食材和支持当地农牧产业,不仅推广健康饮食,同时尊重蔬果的季节性,例如会用粉笔写上:红洋葱,来自纽约 Dagele 农场;有机九层塔,来自纽约 Goodness 农庄;蜂蜜,来自纽约 Catskill 食品供应公司;有机小菠菜,来自加州新鲜田野农庄;蓝奶酪,来自麻省大山蓝牧场。顾客可以选择名厨专门设计的菜式,也可以自己从三十多种选材中自由混搭。

橱窗的展示增加了品牌与消费者互动的可能,原木主题、绿黄白的色彩搭配也对应着持续的品牌输出。中国则只有个别品牌开设有线下门店,公开数据来看,线下店的坪效与其他非品牌轻食餐厅没有显著差别。

估值逻辑上,对标美国前列的健康餐饮,第一梯队的情况一般是:依靠线下店,100家门店以下,在部分地区形成较大的品牌影响力,如Sweetgreen在成立7年后才到B轮融了2000万美金,估值上可以按照每家门店去算收入和利润(比如有个叫Shack Shack的连锁汉堡餐厅,估值平均到每家餐厅是900万美金,这个价格基本相当于其目前每家店每年营收的3-4倍)。

但中国的健康沙拉强调从食材到用户的最短路径,估值的基础线上销售和电商经营,考虑到目前一二线城市土地供给有限、门店租金成本长期高位,流量红利见底、用户流失严重,线上线下并没有实现反哺的联动,只能拆分作为不同的业务线在模型中进行还原,现有模式下,健康沙拉项目的估值也就处在了比较尴尬的位置。

如何在中国的土壤下撬动更大的可能?这里有两个思考起点,一是回到消费者端,了解其完整的用户画像和行为方式。

首先,谁会是健康沙拉的核心用户群?我们认为是CBD或是产业园区的白领或者工程师,25至40岁,重视自我价值实现与事业成就,同时热爱享受,追求时尚,对自己的形体有较高要求,却苦于工作生活忙碌,没有精力每天健身减脂。他们有足够的动机和消费意愿去履行对自己的身体正在摄入什么食物的高度责任感。

此外,互联网品牌最挠人性感的地方,是其拽住了消费者自我认知与他者目光(即通常意义上的“社会认同”)的交叉,健康沙拉品牌要提高自身粘性,需要完成双重建构:

一是“身体消费”的角度,大家对于减肥的热情一直都在,只不过现在更流行的说法叫做“健康生活”,如今人们对食物的需求已经远远超出了裹腹,每个人都想控制自己的身体,如何通过与消费者的互动塑造专业度更高、性价比更出众、同时有人情味的品牌形象,会有更多的概率穿透更大范围的市场。

二是认知型塑的角度,伴随着消费社会的全息渗透,社会的拟像化程度加深,消费审美化正日益普遍和深入,消费者愿意买单,是因为他们希望呈现出一个通过“身体管理”满足社会性审美标准的个体形象,进一步注脚“你的身材反映了你的修养”的话语,对于品牌商来说,如何将食物形态、烹饪方式、包装设计、配送服务、会员社群整合成一个更具仪式感也更多层次的体验,时可以进一步挖掘的主题。

第二个思考起点则是提升整个产业链成本结构的效率。目前健身沙拉品牌都是自建产能,没有进行模式的输出。

未来可以借助设备的模块化管理和信息化控制,在终端工厂店复制的过程中实现操作流程、数据、服务的标准化,尽可能地释放上游产能。同时也需要注意“共享”的可能性,围绕健康沙拉这样一个拳头产品开发出其他周边选择,在保证品牌价值不被稀释的前提下,引进一些较为成熟的其他轻食。

此时,品牌本身提供的是与健康饮食主题下的赛道,流量数据、运力配送、支付结算实现共享,对服务、体验和安全负责,可以使得渠道利用率更高,成本更低,更有竞争力。