原标题:手机回归线下渠道时代,“店商”成为竞争筹码?

国内手机市场一到二线城市已经饱和,三到五线成为竞争的重点。在今日头条发布的《2016年度手机报告》中,有1页非常能够反应国内换机市场的格局性变化。

可以看出,以苹果和三星为代表的海外品牌正在向国产品牌转移,而国产品牌的代表是华为、OPPO、vivo;以小米为代表的线上品牌正在向线下品牌转移,而线下品牌的代表依然是华为、OPPO、vivo。

线下渠道成为手机产业资源集聚的主战场

分析华为、OPPO、vivo的发展,可以看出国内市场的两个回归:

一个是硬件价值回归。硬件免费论被证明是不正确的,行业越来越认可硬件本身的价值,更加注重品牌化经营,华为、OPPO、vivo主流手机厂商的产品布局均向中高端延伸,冲击海外品牌的固有阵营。

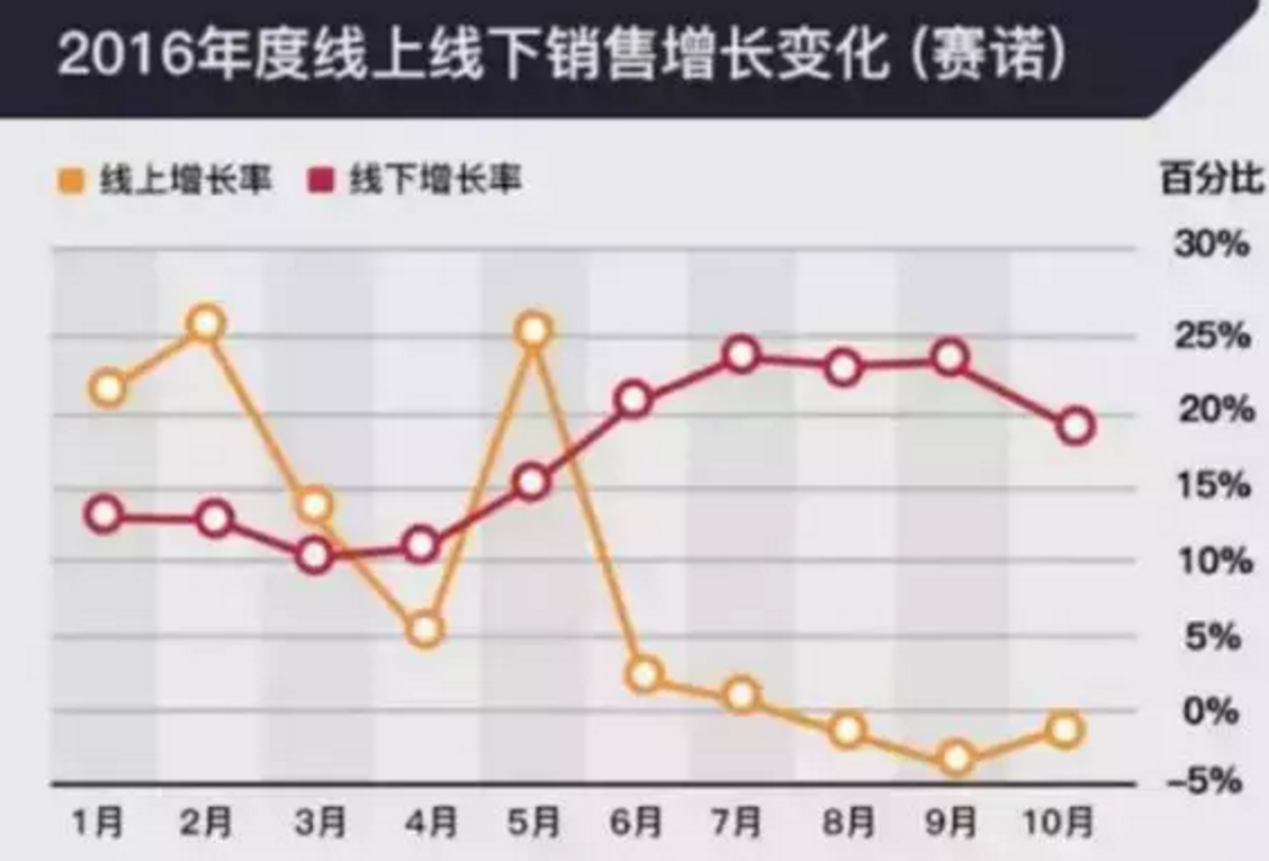

另一个是线下销售渠道的回归。互联网手机引发的线上渠道热,在2016年逐渐减弱,因为线上流量、营销等成本逐步提升,甚至超过线下,以及消费者体验诉求加深,让线上性价比模式或者成本定价模式难以继续增长。市场调研公司赛诺统计的零售数据也显示,2016年线上市场增长缓慢甚至出现了负增长,而线下渠道基本保持着20%以上的同比增长率。

实际上,从2016年开始,从手机厂商、运营商到分销商/零售商,整个产业资源都在向实体渠道转化。

1、手机厂商层面:

华为启动“千县计划”,在重点368家零售店基础上,向县城实体店布局;

小米以小米之家为基础,计划3-4年时间开1000家店;

金立正将T4-T6门店从7万扩张到10万,导购员从4万名增加到5万名。

2、运营商层面:

中国移动在五省实体渠道集中建设试点基础上,面向全国推广;

中国电信年中开始将5.2万个精品渠道打造“王牌军”;

中国联通集团专门成立实体渠道部,年底自营厅破万家,合作厅和专营店13万家,小型门店22万家。

3、分销/零售商层面:

零售商迪信通发布迪信云聚计划,未来3年通过输出产品、管理和服务,打造20万线下手机实体门店,占15%-20%的市场份额;

国代商天音控股对天音通信的股权从70%增加到100%,以加大对手机分销渠道控制,在8.4万零售店资源基础上,进一步向T4-T6扩张。

店商升级,呈现体验化、服务化、信息化三大趋势

从全产业的资源布局来看,线下实体渠道尤其是零售门店再次成为手机产业链上的焦点。从电商到“店商”,“新零售”模式正在形成。手机市场的“新零售”模式主要体现在三个方面:

第一,以体验化为方向进行店商升级,门店不再只是一个销售场所。最早进行体验式销售的是苹果体验店,但对于国产品牌来说,模仿成本太高,随着产品向中高端晋级(华为),或者产品种类增多,让人流量能够充分产生效果(小米),以及消费升级带来的用户对消费体验的诉求,使得品牌专卖店都开始向强化体验,将体验、销售、服务、线上及线下融为一体。而大型的连锁也敏锐的捕捉到产业及厂商诉求,进行转型,如在阿里新零售趋势下的苏宁易购,开始推行“去卖场化”。

第二,以服务化为抓手探索新的模式,突破硬件销售为主的单一盈利模式。硬件差价及上游返利不再是单一的盈利方式,这是这两年零售商在实践中总结出来的经验。当服务具有一定的技术门槛,消费者认可这部分价值,就可以成为盈利的来源,比如零售门店引入应用推广、售后维修、分期付款、手机回收、以旧换新、碎屏险等。以区域为核心的会员制成为门店用户经营中必选项,这是电商思维在店商中的体现,产品销售并不是终点,而是经营用户的起点。

第三,以信息化为工具整合中小门店,渠道结果更加扁平化,渠道集团军作战体系初显。T4以下的中小门店成为焦点的同时,也有很多现实性的问题,如上新慢、物流慢、经营不规范等,大型分销商天音、爱施德、三家运营商的终端公司都瞄准这一部分门店,引入自己的B2B平台进行管理,在产品、资金、物流上给予支持,而迪信通在倡导商盟式发展,输出管理经验。对于这种趋势,一方面是渠道商需要掌握更多大品牌厂商关注的东西,做好服务也增加议价能力,另一方面,渠道商多级分销模式自身也遇到困境,拿中小门店做转型试点。

在这种趋势下,哪些企业迎来新的风口呢?

大品牌商、大渠道商在大趋势下转型,但并不算是迎来风口,将面临的是更加激烈的竞争。在他们资源投入式的竞争当中,很多中小企业迎来发展机遇,当然也有把握不住机遇面临倒闭的。

1、面向普及市场的中小品牌。大品牌向中高端转型,给中小品牌留出了市场空间。运营商争夺T4以下市场的4G用户,面向普及型终端(799元以下)的众筹模式兴起;系统商及芯片商、方案商提供更完备的技术支撑,从基线层面全力支撑;中小品牌在在技术和渠道资源上得到弥补,在T4以下有了更广阔的发展空间。尤其是,能够与一定的服务结合,很容易实现高毛利。

比如某产品价位多在299元-599元区间的中小品牌,在电信、联通众筹以及移动集采中获得较好的量,凭借运营商力量打进T4以下市场,成为普及型手机里面的明星品牌。赛诺数据显示其今年曾有月度销量进入国内TOP10,排在中兴、联想、酷派之前,而全年整体的市场份额预计也在TOP15。

2、手机结合紧密的服务型企业,如以旧换新和手机回收企业。中国手机回收市场每年有3亿多部的规模,消费者的价值意识逐步增强。一般用户使用1年后的手机价值是原来的25%-75%不等,这些价值在购买新机的时候还可以变现。

分期付款+以旧换新成为门店的新盈利点,也成为回收企业进军门店的机遇期。回收宝、爱回收等服务商在2016年都拿到亿级的风投。其中回收宝与华为等品牌商、三大运营商、手机连锁店合作轻资产布局,发展迅猛。

3、T4以下市场的地/县包商。品牌商和渠道上在争夺中小门店,逐点谈判成本较大而且在物流支撑上也略显乏力,县包商在其中可以发挥承上启下的作用。不过,他们也将成为趋势冲击的受害者,去中介化早晚会革掉这一层级的命,做资金物流平台,在一段时间内或许是不错的选择。

一位摸爬滚打、做地包十余年的业内人士曾透露,做地包的诀窍在于:做单品的头与做大势的尾。具体而言,与运营商终端公司、国包商、省包商、大型连锁中的一员深度合作,保障新品供应以及酬金结算;或者抓住芯片换代、屏幕升级、价格下探等阶段性行业趋势变化引起的手机尾货,通过不同层级市场之间消费者诉求差异,谋求较高利润。

2017年的手机市场,从渠道侧来看,是店商竞争的市场,全国上千个县城,以及乡镇的门店将成为混战中的主力军,总体规模预计上百万家,缺乏先进管理经验的他们,在新的一轮洗牌中将面临生死考验,机遇与威胁也许就在一次选择当中。

微信公众号:陈述,欢迎关注。