2013年全球奢侈品市场规模为2170亿欧元,同比增长2.2%,双位数增长时代已成过去,由中国市场所带动的爆发性增长不复存在。 参与世界奢侈品协会调研的47个品牌在中国市场的新店数量,从2012年的280家减少到2013年的100家左右,全球奢侈品行业迎来寒冬。

也许是高处不胜寒,陷入低迷的奢侈品日子并不好过。“过冬”状况也是百态齐出。不过,在2016年重新出现复苏迹象,到2017年各大奢侈品集团一份接着一份令人惊喜的财报数据,仿佛奢侈品的春天已然要来临。

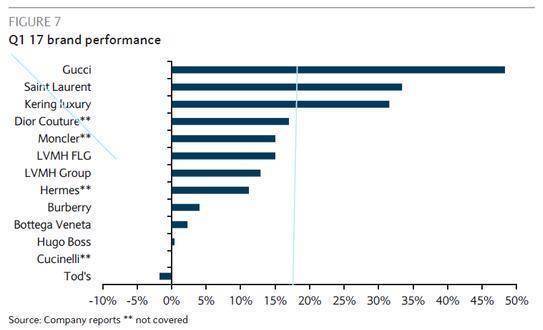

大部分奢侈品牌业绩表现逐渐复苏

几大奢侈品牌Q1的表现也印证了这一点,在2015年更换了设计师的Gucci(古驰)是公认的表现最好的品牌, 该品牌的转变被认为是奢侈品行业的楷模,最近几个季度古驰的业绩亦被称为“不可能的奇迹”,表现十分抢眼。

Kering(开云集团)受旗下奢侈品牌Gucci的强劲推动,第一季度收入大涨31.2%至35.735亿欧元。其中,旗下拥有Gucci和YSL等品牌的奢侈品部门录得增长34%至24.171亿欧元,运动休闲部门录得增长16.5%至10.641亿欧元,值得关注的是Gucci的增长速度四年来首次超过YSL, 在该季度收入录得暴涨51%至13.54亿欧元,YSL录得增长35.4%至3.644亿欧元。近3个月以来股价上涨28% 市值约为372亿欧。

Moncler(盟可睐)在第一季度内,销售额同比增长16%至2.76亿欧元,其中零售渠道销售额大涨20%至2.04亿欧元,批发渠道销售额则增长7%至7330万欧元。期内,羽绒服依旧是Moncler的核心品类,但针织品类会是品牌未来重点开发的产品品类。品牌首席执行官Remo Ruffini表示,该季度业绩超出预期主要得益于中国游客购买力的恢复,今年预计新增15家门店。近3个月以来股价上涨21% 市值约为55亿欧元。

LVMH(酩悦·轩尼诗-路易·威登集团)近日公布财报称,第一季度集团销售额大涨15%录得99亿欧元,有机收入增长录得13%,其中包含LV、Givenchy等奢侈品牌在内的时装与皮革部门销售额同比上涨15%至34.05亿欧元,香水及彩妆部门销售额同样录得15%的增幅至13.95亿欧元,珠宝与腕表部门销售额则同比增长14%至8.8亿欧元,集团在亚洲,欧洲和美国地区的业绩均呈积极增长趋势。近3个月以来股价上涨20% 市值约为1154亿欧元。

Hermes(爱马仕)第一季度的销售额在亚洲消费者,特别是中国消费者需求增长的提振下,爱马仕第一季度销售额同比增长11.2%至13.52亿欧元,其中集团核心的皮具与马具部门销售额同比增长17.8%至6.96亿欧元。近3个月以来股价上涨7% 市值约为465亿欧元。

这一回暖的趋势被更多机构所注意到,先是5月29日美国咨询公司贝恩发布预测报告称,全球奢侈品市场2017年总营收有望从2016年的2490亿欧元提升至2590亿欧元,增幅范围将在2%至4%,这一数字高于其在2016年10月给出的1%-2%增速的预测。

接着5月31日,穆迪投资者服务公司也发布了一份关于奢侈零售的研究报告。它分析了 11 家奢侈品制造商在营收、现金流、利润以及股票回购和分红上的表现,认为 2017年全球奢侈品行业的平均营收增速将达到7%,这一数字在2016年时仅为4%。

再到6月13日,全球著名管理咨询公司麦肯锡发布《中国奢侈品消费者报告》称,预计至2025年,全球奢侈品市值将增加1万亿元人民币,达到2.7万亿元人民币。

由此可见,低迷已久的奢侈品自2016年开始呈现回暖趋势,重回增长轨道,并且一直持续至今,虽然没有回到黄金时代,但这似乎预示着奢侈品市场的冬天已经过去。

从“扫荡”国外市场转向国内市场

在最新财报中无论是LVMH、Richemont,抑或Burberry、Prada、Hugo Boss,它们异口同声地表示看好中国市场,并放出回暖的讯号。

咨询公司贝恩联合意大利奢侈品协会 Fondazione Altagamma发布的全球奢侈品市场监控报告,全球奢侈品市场2017年的表现相比2016年将会有较大程度的好转,并预计中国内地今年销售额增幅在6%至8%之间。

该报告作者之一Claudia D'Arpizio表示,在经历过去年的寒冬后,奢侈品行业在2017年第一季度开始显露复苏迹象,中国消费者购买力的恢复对推动整个奢侈品行业增长有着很大的积极影响。

市场调查机构Euromonitor International发布的奢侈品行业研究报告显示,全球奢侈品消费在 2017年有望持续增长,但增幅将有所放缓,不过亚洲是个例外,中国经济的回暖帮助该地区实现加速增长。据其预测,五年内,中国有望取代美国成为最大的奢侈品市场。法国巴黎银行的预测也持乐观态度,预计2017年中国内地奢侈品消费将继续增长5%。

此前,由于汇率以及各大奢侈品品牌定价策略的原因,在奢侈品行业,同样的商品在海外市场的价格,通常要比在中国大陆低出许多。但是近年来,为了促进中国大陆市场的销售,许多奢侈品品牌都调整了定价策略,减小了中国市场与海外市场之间的商品价格差距。

如Richemont, Hugo Boss, Channel , Prada等针对中国市场调整了商品价格,使海外购价格优势减小;其中Hugo Boss在缩小了国内外价格差之后,去年第四季度同店销售额增长了20%。

而且近两年法国境内连续发生多起恐怖袭击事件,导致前往法国,以及整个欧洲的中国游客数量都出现了较大幅度的下跌,其中前往法国的游客数量跌幅高达20%。加上人民币汇率的贬值,也抑制了中国消费者在海外购物的欲望。

多年来,许许多多中国消费者冲进巴黎和纽约等国际大都市的奢侈品店,抢购名包和名表。现如今,越来越多的中国消费者选择在国内购买奢侈品。伴随着中国政府向海外购买征税,以及一些奢侈品牌下调在中国市场的售价,境外消费的吸引力正在逐渐下降,发生在境外的奢侈品消费正在慢慢“回国”。

市场的回暖并不能完全解决所有问题

从2015年以来,奢侈品行业在中国的市场结构发生了剧烈的调整,同时消费者购物行为发生了重大改变,奢侈品品牌已经从以往的攻城略地转为策略性关店,即主动关店模式,随机逛店模式将成为过去时。

由于消费者习惯的改变,以及新的零售模式的出现,传统零售商的企业结构和商业模式必须及时进行调整,适应新的市场环境。面对奢侈品的消费人群持续年轻化,奢侈品也不得不走下神坛,为了吸引年轻消费者开启数字化战略新模式。过去一年,奢侈品牌开始开通电商渠道,腕表、珠宝品牌也在微信尝试过类似“快闪”的售卖方式,且自营电商、入驻天猫、利用微信的品牌都在增多。

千禧一代驱动了中国奢侈品大部分增长,尤其是其中的富二代。相比于2015年,2016年消费者平均年龄下降了5岁。不过女性消费者依旧是VIP的主力。这使得一些轻奢品牌在华扩张迅速,如近几年颇受年轻女孩喜爱的丹麦珠宝品牌潘多拉(Pandora),其中国内地收入占亚太地区20%,且继续以翻倍的速度增长。截至2016年底内地概念门店也达到了97间,全年净增44间,而固有门店的同店销售更实现25%的快速增长。

除此之外,儿童是新出现的消费群体, 在2016年服装销售方面增长了7%成为表现最佳的群体,虽然整体依旧占比较少,但包括Burberry、Dior、Armani、Moncler、Gucci和Fendi在内的品牌都在积极参与儿童线的设计。

麦肯锡全球董事合伙人卜览指出,对于奢侈品行业来说,中国消费者将继续担当主力军。要抓住这个增长机遇,需巧取中国消费者的欢心,把自己的门店打造成为中国观光客出境游的‘必达站’。同时需反思内地的商业模式,考虑到供需的严重不匹配,当务之急是着重培养中国富裕消费者的忠诚度,而非一味专注于吸引新客户,要逐渐抛弃‘销售推动’模式,与客户建立长久关系,回应中国奢侈品消费者在本地市场的需求。

中国消费者的购物习惯和偏好都在快速变化。品牌营运开始变得更重要,真正适合本地发展的策略,产品创新,专业人才培养,VIP服务定制,这些都将是奢侈品品牌在未来在中国稳健发展的关键。

总之,市场的回暖并不能完全解决所有问题,奢侈品品牌要抓住这个增长机遇,就该顺应市场趋势,加大对品牌在全球范围内的市场营销与社交媒体的投资,充分利用各种数字化渠道,包括手机等移动设备和社交媒体来笼络更多年轻的忠实消费者,同时要强化品牌在年轻人中的文化与形象。

本文作者:摩登故事。时尚产业第一新媒体,关注时尚流行消费与新生活方式。公众号:ModengGushi。如需转载,请注明本信息。