©头图来自视觉中国,未经允许,请勿使用。

传言多日的猫眼与娱票儿合并案,今日终于落地。

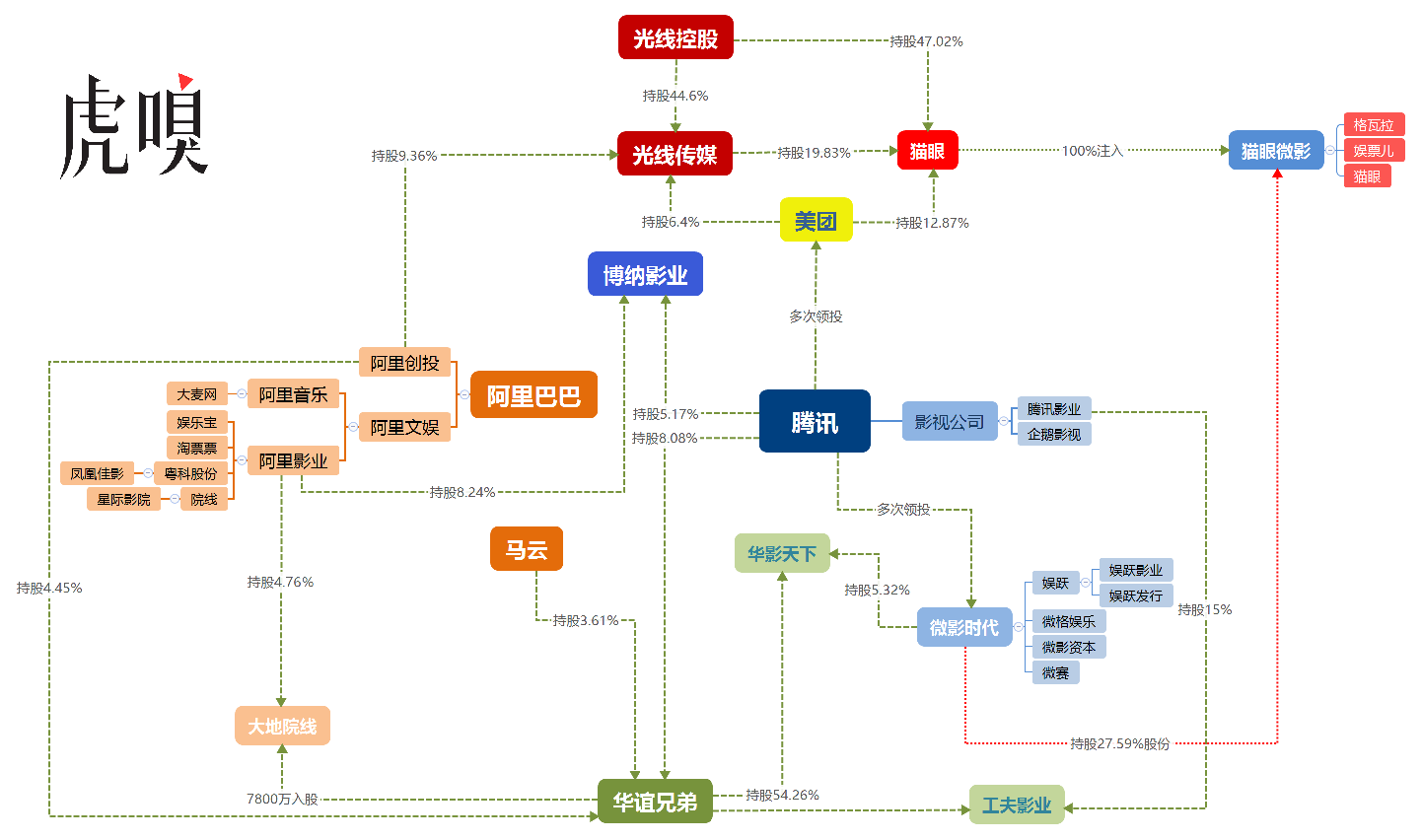

9月21日傍晚, 光线传媒发布公告,其控股的猫眼文化,与微影时代、林芝立新及瑞海方圆签署增资认购协议。

按协议,微影时代及林芝利新成为猫眼文化的股东,其中微格时代出资39.74元亿元分两次注入猫眼,首次为37.71亿获猫眼27.59%股份(第二次视情况而增发)、瑞海方圆出资8.97亿元获猫眼6.56%股份。

公告后,微格时代、瑞海方圆成为猫眼文化的全资子公司,光线传媒持有猫眼文化的比例由30.11%变更为19.83%。

换成人话:微影时代把将电影票务、演出业务及相关资产,与猫眼文化全部业务合并,成立“猫眼微影”,从而获得猫眼文化27.59%的股份。光线传媒+光线控股手中的猫眼文化股份,由原来的77.13%,变为66.85%(猫眼文化,非猫眼微影),依然是猫眼的绝对大股东。

俞班长的“预感”

此前一个月,微影时代大幅裁员、格瓦拉票务升级延宕,合作方无法出票等消息,已预示了国内电影票务市场这起最大规模合并案的最终赢家。它原本早该发生,却延迟至今,以致于买卖双方都戏剧性地出现了角色反转——在有机会收购猫眼、成为中国第一大互联网票务平台之际,微影时代CEO林宁仅犹豫了那么一下,猫眼就翻盘了。

而此前9月19日的一场发布会上,阿里大文娱总裁俞永福援引比达咨询、易观等第三方数据,向外界炫耀肌肉:“淘票票稳居市场第一,想要超越已经很难。”他也打趣说,“当然也有快捷的办法,比如合并之类的。”

大概俞班长已经知道,此时猫眼和娱票儿“抄近路”合并已是板上钉钉,只待官宣了。

每一段被改写的商业大战背后,都有看不见的资本之手在左右其进程。不出意料,这次依然是腾讯、阿里和光线。

王长田与俞永福掰手腕

在谈腾讯和阿里战局之前,有一个不可忽视的角色:光线传媒。

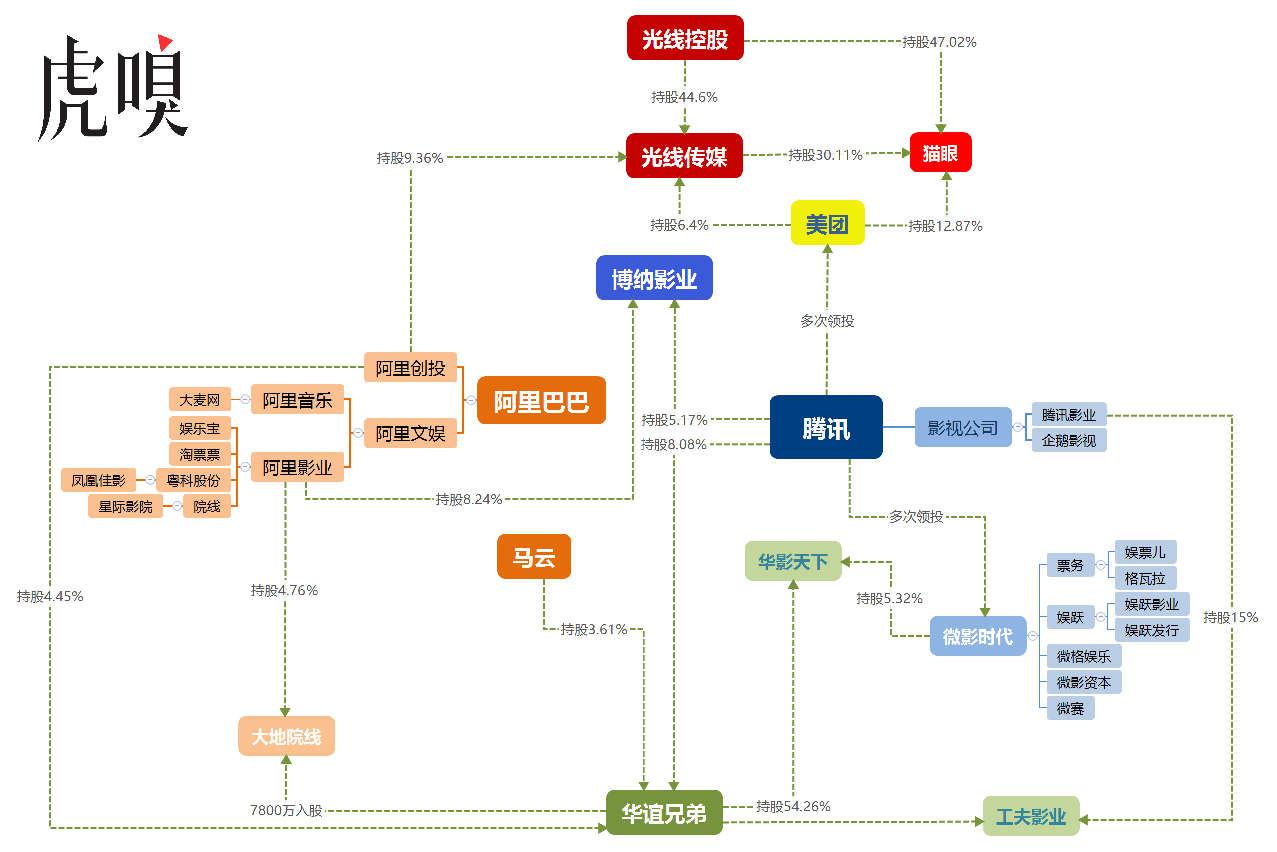

2016年5月,光线做了一个被业内称为“史上最正确的决定”:控股猫眼。如今,光线系手中的猫眼股份已超过77%。但它的入局,令这场票务大战局面更加微妙:一方面,截至2017年6月30日,阿里持有光线传媒9.36%的股份;另一方面,腾讯多次领投的美团(母公司三快科技),也持有光线传媒6.4%的股份。

在这场混乱战局中,光线和猫眼成了腾讯和阿里的资本势力的交叉点。所以,猫眼的大股东光线到底站哪一边,就很值得玩味了。

王长田(右)与俞永福(中)在2017年第20届上海电影节“中国电影产业高峰论坛”上 ©视觉中国

而光线的立场,可以从其老板王长田的发言中觅得三昧。虽然阿里是光线的股东,但在2017年上海电影节期间,俞永福宣布了阿里影业要做电影产业的“基础设施”的新定位,王长田就毫不客气地质疑道:

永福也许哪一天会收回他今天说的话……现在永福是基础设施的提供者,我们是基础设施的使用者,而且永福承诺不跟我们竞争。但是,我觉得有一天也许我们还是会竞争的,因为这个行业其实很小,大家做着做着就做成一样的公司了。

如今,王长田的话已成谶:光线传媒控股的猫眼合并娱票儿,使得光线在票务领域成了阿里影业最棘手的敌人。以后,俞永福要跟王长田掰手腕了。

而此后,阿里影业可能面临“两只拳头打人”的局面:既要应对腾讯全产业链的围攻,又要防止光线的偷袭。

腾讯结束“双黄蛋”策略,抵挡淘票票凶猛攻势

虽然腾讯和阿里在电影投资领域成绩平平,但在票务和发行市场,两家却打得难解难分。

正像在IM应用、影视制作屡下“双黄蛋”一样,腾讯在票务领域也如法炮制:不仅开放微信接口扶持微票儿(即今娱票儿),还通过持股美团,间接成为猫眼电影股东(目前,美团仍是猫眼第二大股东)。

猫眼与娱票儿合并前, 腾讯、阿里的电影产业部分布局及与传统影视公司的资本关系(点击看大图)

但就在猫眼和娱票儿合并消息宣布之前,光线控股和光线传媒抢先宣布了增持猫眼股份的消息,光线控股+光线传媒所持猫眼股份达到77%以上,而腾讯多次领投的美团手中的猫眼股份,缩减至12.87%。

猫眼电影一度占据超六成的市场份额,但到现在已跌破30%。而立志做电影市场“基础设施建设”的阿里影业,则以砸钱补贴的方式,帮淘票票拿下了不少份额。

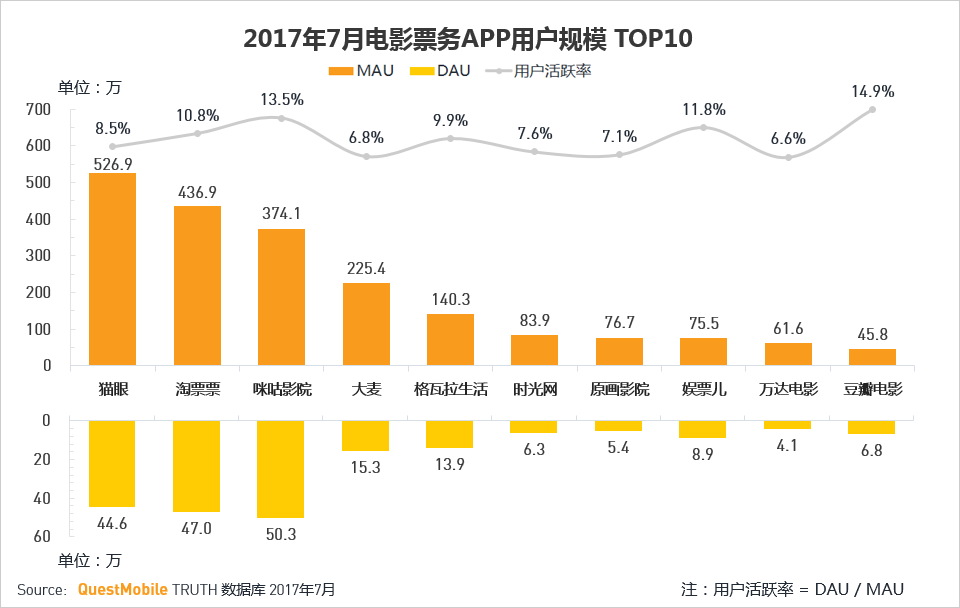

而且差距还在不断缩小。QuestMobile发布的报告显示 :2017年7月,尽管活跃渗透率还有差距,但DAU(日活用户)指标已超越猫眼,这样算下来,总体用户活跃率(10.8%)已超过猫眼(8.5%)。

数据来源:《QuestMobile2017电影票务APP洞察:总体用户持续下跌,谁能逆天改命?》

如果靠疯狂补贴的淘票票以这种速度蚕食猫眼和娱票儿的领地,那么票务市场迟早有一天会是阿里一家说了算——这正是腾讯紧张的原因,合并势在必行。

在过去两个月中频繁传出资本运作的消息。多方消息显示,腾讯主导了这次合并。根据文娱媒体“娱乐资本论”此前的报道更直指,在微影时代9月19日召开的全体股东大会上,“整场会议,一直是腾讯投资部的高层在台上讲,包括交易方案、分拆方案,以及后续的补偿方案等等。”

此番官宣合并,光线、微影、腾讯、美团点评将成为公司主要直接股东。

腾讯把一手扶植起来的娱票儿与猫眼合体,对抗阿里淘票票的意图明显。腾讯方面乐观地认为,合并后,猫眼+娱票儿+格瓦拉的市场份额将超过60%。鉴于阿里今年不断加大对票务的投入,对决已在所难免。

或致阿里影业更大规模亏损

正如腾讯、阿里在外卖(美团、饿了么)、共享出行(滴滴、快的;摩拜、ofo)等领域通过扶持代理人以隔空角力一样,两巨头在票务市场的争夺,都是微信与支付宝/手淘系势力的延伸。

那么,这个战场上,到底谁更有优势?

2014~2015年,试图在影视热潮中分一杯羹的互联网公司,纷纷涉足影视业务。但两年多以来,成功的少,扑街的多。阿里影业也不例外,不过要说亮点,阿里影业的发行业务还不错,其中的淘票票是其为数不多的亮点,当然代价不菲:阿里影业2017年上半年财报显示,上半年净亏4.85亿元,亏损额度较去年同期4.66亿元有所扩大。

不过,阿里影业在淘票票身上的投入似乎没有缩减迹象。

在2017年6月的上海电影节上,阿里大文娱集团董事长俞永福甚至宣布退出上游影视开发,专注“电影市场基础设施建设”;7月,阿里影业拿出超13亿元增持淘票票9%的股份。

2017年6月18日,俞永福在第20届上海电影节“中国电影产业高峰论坛”上发表演讲 ©视觉中国

那边厢, 虽然腾讯系主投主控的《少年》票房也不景气,但还在持续开发IP,至于发行领域的猫眼电影,2016年全年亏损也只有1亿元,2017年1~5月甚至实现了7312万的盈利。

之前,腾讯系注重影视行业的全产业链布局,而阿里系则注重下盘,即发行与院线(这才是淘票票的份额实现快速增长的原因)。但猫眼电影与娱票儿合并,意味着腾讯正要回转身来,整合并夺回失去的领地。

猫眼与娱票儿合并后, 腾讯、阿里的电影产业部分布局及与传统影视公司的资本关系(点击看大图)

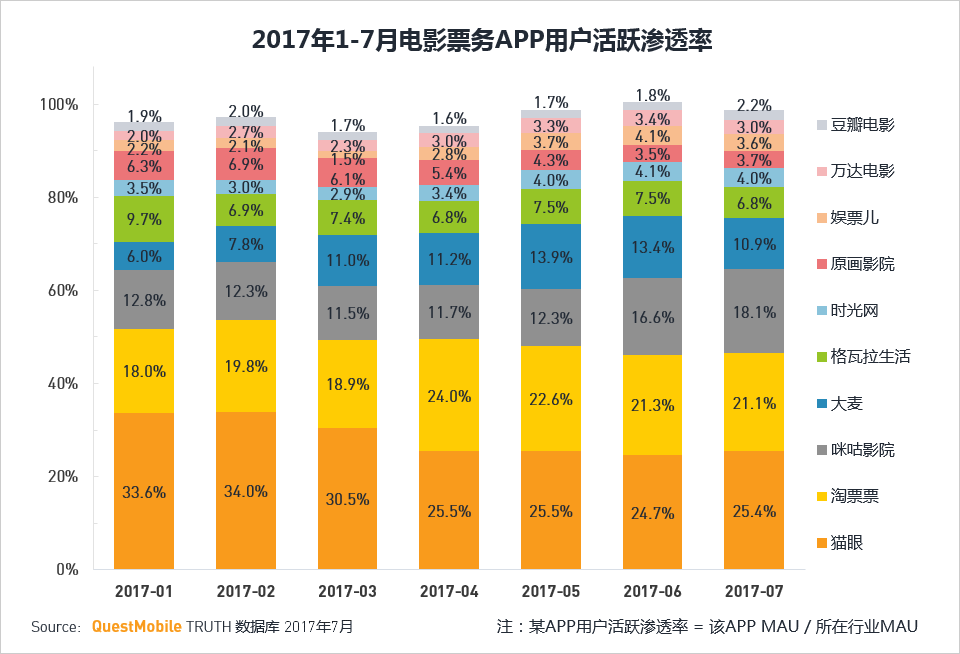

腾讯想挤压淘票票,而阿里则要保住既有战果,最直接最有效的武器无非是追加票补。如此一来,2017年1~6月中国电影票务市场不断萎缩的月活(据《QuestMobile2017电影票务APP洞察 》 ), 可能因为两家的争夺而止跌。而考虑到阿里影业在2016年一整年亏损就已近9.6亿元,再 追加票补将使其全年亏损超10亿元。

“后票务时代”,谁将赢得这场影视大战?

票补是争夺和稳固市场份额的有力武器。

在猫眼、娱票儿和百度糯米大战的时代,票补屡试不爽。但一旦力度稍有减弱,份额即应声而降。比较典型的就是百度糯米,在票补强力催动下,份额一度逼近20%,但百度放弃O2O业务后,糯米电影票业务份额即降到现在的不到10%。

所以单就票务市场来看,更愿意补贴、更耐烧钱的一方会赢得鏖战。虽然大家对这场“杀人一万,自损八千”的赌局。即便是个无底洞,也没有理由退缩。

巨头们对票务市场的争夺,源自对中国院线市场的乐观预期,但这些只是中国电影市场竞争的初级阶段,从争夺优质片源,到争夺发行与院线资源,都是美国好莱坞曾走过的老路。

1. “零窗口期”时代来临

先抛出一个比较悲观的论断:互联网电影票务将变得越来越无关紧要。

以美国市场为参照,越来越短的窗口期(即一部电影在院线上映的总周期,从3个月到1个月,再到20天乃至零窗口),正在大幅缩短票务与院线公司的售票周期,进而压缩其盈利空间。

如今,好莱坞片厂巨头们已在商量缩短院线电影的上映窗口期,他们试图将时间从原来的3个月,缩短到20~30天。在中国,窗口期也不过1个月而已,而且这个窗口期注定将在各方角力中不断缩短。

2015年,国产电影《冲上云霄》(试图在视频网站“先看”和院线同步上映)和《消失的凶手》(试图在乐视网和院线同步上映)冲击“零窗口期”的尝试失败,但到了2016年,即便有院线公司坚决抵制,好莱坞电影《卧虎藏龙2:青冥宝剑》在仍在北美尝试了Netflix、院线同步的“零窗口期”发行模式。

与中国电影行业的强势院线不同,即便被院线方抵制,好莱坞六大片厂也无所谓,因为它们基本都有自己的渠道:电视台、DVD零售乃至流媒体视频平台。这也是光线、万达一直对自建视频网站不死心的重要原因:片方绝不能坐视自己被院线卡住喉咙。

另一个可供参考的例子是中国的电视剧市场。此前国内“台网联动”的电视剧,向来先台后网,但最近也变了:今年视频网站和电视台也围绕《军师联盟》的播出优先权问题发生争执,最终,原定优酷提前一周播出的计划,被迫改为同步播出。

《大军师司马懿之军师联盟》剧照,图自豆瓣电影

然而这并没有什么用,底线终究要突破。“零窗口期”之争已不是真伪问题,而是时间问题了。家庭娱乐、互联网渠道将成为电影发行的另外两大主力渠道。

2. 电信运营商们的机会

在“零窗口期”催逼之下,“线上发行”地位凸显。

本质上,互联网只是渠道,电信运营商也一度被认为不过是建设渠道的“民工”而已,但情况在悄悄发生着变化。

无论是家庭娱乐终端(盒子、智能电视),还是视频网站,竞争到最后大家或许会想起那些曾落寞的、被OTT的运营商们,没准儿是新的盟友,甚至是决定胜负的力量。

在美国,运营商们已试图为订户们争取到接近零窗口期的优质的电影,订户可以选择在网络上优先观看。竞争发展到一定阶段,渠道商干脆会直接收购内容商。美国AT&T收购时代华纳、康卡斯特收购梦工厂就是活生生的案例。AT&T董事会主席兼CEO兰德尔·史蒂芬森(Randall Stephenson)就说,收购时代华纳是“纯粹的垂直整合。”

尽管国内运营商还无法为订户争取到这些福利,但看到腾讯用“腾讯王卡”勾引用户套餐内免流量费用“腾讯娱乐全家桶”,还有几个人能把持得住?尽管阿里也有跟进,但目前其“蚂蚁宝卡”根本不支持套餐内免流量费使用阿里文娱全家桶。

腾讯和阿里谁将最终成为娱乐行业霸主,不止要看上游内容丰富程度与线下发行能力,还考验它们对上下游互联网资源的整合能力。在视频网站、线下发行、电视终端之后,下一场角逐或许是在电信运营商领域。

正如王长田所言,影视圈确实不大,大家的业务很容易产生碰撞。影视娱乐公司除了拼内容,还要拼线上渠道和基础设施实力。猫眼电影和票娱儿的合并,只是腾讯和阿里旷日持久的文娱战争中一丝小小的波澜而已。