二手车市场正在上演冰与火之歌:

销量井喷,政策利好;

利润微薄,无利可图。

二手车的囚徒困境:

二手车行情大好,但却越来越不赚钱。

今年的二手车市场有点尴尬,随着二手车限迁政策逐步放开;金融分期服务进入二手车市场,以及三四线城市二手车购买力被释放,二手车市场景气度继续攀升,7月份全国二手车交易量突破100万辆,同比增长16.9%。从年初开始,二手车交易单月增速一直保持每个月15%以上。

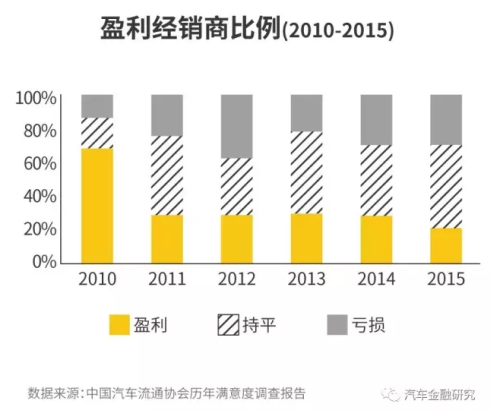

只看数据,行情一片大好,但有记者在北京最大的二手车交易市场花乡走访时却发现,经销商、销售人员多于消费者。一家规模颇大的二手车经销店负责人直言,“现在二手车的信息和价格都太透明,卖车越来越不赚钱”。一家经营超过十年的二手车经销商去年的财务报表显示,出售二手裸车毛利仅为0.25%,净利润则为-2.2%。

二手车电商广告轰炸,市场价格透明化。

传统线下二手车市场,经销商彼此默契做局,价格体系比较模糊,而这两年以瓜子、优信为首的线上二手车交易平台的出现,打破了原有的市场默契,以每年十数亿的广告投入对市场进行狂轰滥炸,以致市场价格愈发透明。二手车电商平台有持续的资本输血,追求规模效益,不急于眼前的盈利,这使得线下二手车市场更加难做。

根据汽车金融研究院统计的数据显示,从11年开始,激烈的线下竞争导致能够盈利的二手车经销商越来越少,而16年的二手车电商市场竞争白热化,使更多线下经销商无利可图,甚至陷入亏损。一个实例,某经销商18.2万收回的宝马,售价19.5万,但消费者最高只愿意出18万。

二手车交易难赚钱,迫使经销商不得不想其他办法盈利,二手车金融则成了经销商新的盈利点。例如贷款分期、保险业务给经销商带来的净利润可高达90%。主打平价、不让中间商赚差价的二手车电商平台自然也已经盯上金融业务。二手车金融正成为二手车市场最主要的盈利模式。

金融成二手车市场竞争焦点:

渗透率低,潜力大,用户积极性高。

根据此前央行发布《2015年中国汽车金融公司行业发展报告》显示,2016年我国汽车金融市场规模已经超过7000亿元,新车的市场渗透率为32%左右,而二手车金融的渗透率只有8%左右,不过却以每年25%的速度在持续增长。

从中国汽车流通协会统计的 2016 全年二手车交易数据来看,预计今年国内二手车交易总量有望突破1200万辆,增长15%~20%,而到 2020 年,二手车交易总规模有望突破两千万辆。中国汽车工业协会预测,2020年中国汽车金融市场的渗透率,将有望达到50%。在交易量及金融渗透率的双重驱动下,我国二手车金融市场在未来6-8年将达到万亿规模。

二手车电商和互联网金融双向市场碰撞下,二手车金融市场正成为全新的互联网金融价值洼地。除以上两点市场因素外,中国消费者的消费能力提升,消费意识转变也起到明显的推动作用。最早用户更喜欢全款购买新车,后来逐步接受购买二手车或贷款购买新车,如今贷款购买二手车成为一种新消费习惯。

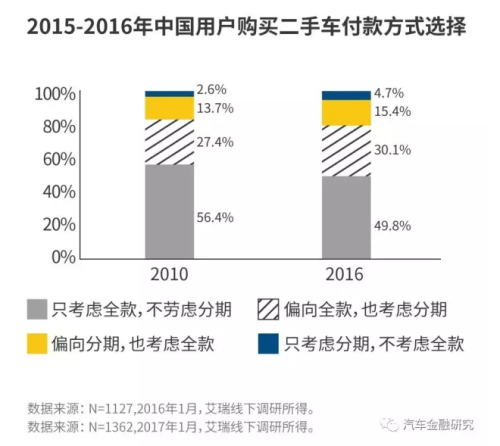

根据艾瑞的调研数据显示,用户对二手车金融使用意愿持续提升,偏向分期及只用分期购买的用户比例由2015年的16.3%增长到2016年的20.1%,计算加入考虑分期支付的用户,倾向于使用二手车金融的用户比例超过五成。10万元以下二手车占比超六成。

据《中国消费者报》的统计显示,2017年1-8月,10万元以下二手车发布量占总发布量的65%以上,其中5万元以内线上发布量3697732辆,占比33.89%;5万-10万元线上发布量3432807辆,占比31.46%。

线上二手车发布信息情况直观的体现出了目前二手车市场需求水平。追求这个价位的二手车消费者,主要注重实惠,5-10万的价格一般可以购买一辆品相还不错的合资车,而5万以内的价格足以购买到几款热销的国产车。

从分期贷款金额上来看,10万以下的贷款属于优质的金融资产,去掉30%-50%首付之后,绝大部分人都有足够的还款能力,所以甚至有二手车金融公司推出0首付贷款服务。

巨头扎推入场,美利VS瓜子

事实上,从今年初开始,二手车市场已经由电商之争转向金融之争,甚至已然陷入混战。传统金融机构、主机厂背景的汽车金融公司、融资租赁公司、新兴二手车金融服务平台、二手车电商平台是二手车金融主要的市场竞争者。其中主要是二手车电商平台与二手车金融平台之间的直面竞争最具吸引力,前者以瓜子、优信为代表,后者以美利、易鑫为代表。

今年初开始,瓜子由二手车电商业务向二手车金融业务扩张的步伐非常快,其在去年底相继拿到了融资租赁牌照和小额贷款牌照。杨浩涌表示:“金融是瓜子一直特别重视的事情,瓜子金融意义相当于蚂蚁金服对淘宝的意义。”

在7月时,瓜子金融与百度金融达成合作,发行了首单场外资产证券化(ABS)产品。利用百度金融应用大数据风控模型、黑名单、反欺诈和多头借贷等技术等对每笔入池基础资产进行了风险排查和信用评分,与瓜子二手车历史逾期情况进行比对,实现资产质量的双重核验。

对比来看,瓜子虽然在二手车金融布局迅速,但仍不及以二手车金融起步的美利金融。在ABS产品方面,美利金融选择与京东金融合作,8月份时连发两期ABS、累计发行规模超过6.68亿元。

在二手车金融市场覆盖能力上,根据官方信息显示,截止到今年4月瓜子金融业务已实现对全国超过150个城市的覆盖。而美利金融在国内已经覆盖30省270个城市,预计2017年全年放贷规模150-160亿元,服务车辆在25万台左右。

从实际的市场情况来看,虽然瓜子的线上交易额增长迅速,但大部分的二手车交易仍然是通过线下经销商来完成,瓜子的C2C电商经营模式其实是将线下经销商推向以美利一方。美利不与线下二手车经销商发生竞争冲突,反而通过金融服务帮合作经销商赚钱,所以其线下二手车金融的成长速度非常迅速。

二手车“交易”与“金融”之间的关系比较复杂敏感,如何处理这个问题,是二手车市场未来最为核心的战略问题。

二手车“交易+金融”必将一体化

线上卖车烧钱混战,不如线下直接卖金融。

瓜子CEO杨浩涌在创建赶集网时就采取高举高打的做派疯抢占市场,在二手车行业也采用了类似手段,以疯狂的广告攻势,用互联网方式抢占二手车市场,而美利金融CEO刘雁南是金融行业出身,其之前的身份是有利网联合创始人,所以在进入二手车行业时直接选择了金融服务。

如前文所言,受二手车电商的挤压,线下二手车经销商的日子越来越难过,现在也严重依赖金融服务盈利,甚至有些二手车经销商与消费者协商,推荐引导其使用金融分期服务。所以,美利金融与线下经销商的金融合作拓展非常顺利,目前美利线下的2100多名直销团贡献交易额占比为60-70%。

未来二手车市场“交易+金融”必然一体化。

美利金融用线下销售团队作为触角,把金融和交易结合在一起,这就是为什么从今年5月份开始发展车联盟这块业务的原因。刘雁南表示,未来最终的交易环节也一定要自己干,如果不自己干,就没法做到效率最高,成本最低,美利一直在做交易准备。

因为收车和卖车这两个环节是最规模不经济的,而且二手车交易市场还没有井喷。在井喷的时候所有跟交易、金融相关的事,它的单体经济模型一定会比现在好很多,届时获客成本会大幅下降,那时再去做自营交易会更经济划算。另外在C2B和车抵贷等业务都会布局,本来也有协同效应。车抵贷业务本身是获得车源的一个手段。

瓜子金融和美利金融,分别以两种不同的经营策略切入二手车市场,但二者在大方向上非常一致,未来的二手车市场将是“交易+金融”结合,最终依靠金融服务获利,所以接下来一段时间,这俩大分别代表不同切入模式的二手车金融公司的竞争与发展会成为市场焦点,而优信、易鑫等其他二手车电商、二手车金融平台都将是这个市场的主要竞争者,二手车金融将进入黄金发展时期。

文/王利阳 《社区新零售》作者

科技互联网自媒体——科技不吐不快,各自媒体平台均可订阅