美丽和健康是永远的朝阳产业,我对此深信不疑,这是人性的需求,从古至今都是如此。但人性不变,时代在改变。

零售连锁品牌屈臣氏就是在做美丽和健康生意,也是是少数长江和记仍在中国扩张的业务之一。上个时代我们爱喝李嘉诚的鸡汤。李嘉诚通过对香港及大陆房地产、港口、能源、电讯、零售等垄断性的投资,成为亚洲首屈一指的资本家。

屈臣氏于首富李嘉诚手中崛起

1828年,英国人沃森在广州创办了一家叫做“广东药房”的西药房,1841年广东药房南下香港,改名为“屈臣氏大药房”,开始了多元化的零售业务。1963年,李嘉诚旗下的香港和记黄埔集团正式收购屈臣氏公司,屈臣氏成为以保健和美容产品为主的零售品牌。

现在,屈臣氏集团作为长江和记的主要零售部分,经营着13个零售品牌,在全球24个市场有超过13500家店铺,主要业务为保健及美容产品。

屈臣氏在中国已有6000万会员,以“个人护理”概念深得人心。2016年,高速扩张的屈臣氏在中国首次出现了负增长。不可否认,首富李嘉诚手中的这块“美丽”生意正在衰老。

长江和记实业公司发布了2017年中期财报,截至2017年6月30日,屈臣氏中国区营收106.15亿港元,其中,屈臣氏中国上半年同比店铺销售额下降6.2%,中国区店铺数量达到3014家。平均新店回本期为10个月。

屈臣氏的财务报表中透露两个重要信息:一是消费者数量呈减少趋势;二是目前屈臣氏主要靠开新店做营收增长,而老店应该是在拉低财务数据。

发展至今,屈臣氏在一二线城市的覆盖已趋完善,三四线城市是其主要扩张区域。也就是说,屈臣氏在逐步失去一二线消费者的青睐。

盲目渠道下沉,难免“饮鸩止渴”

作为最早也是国内最大的个护美容连锁品牌,屈臣氏在国内有超过3000家门店,为什么屈臣氏在高速扩张的同时吸引力在减弱?

屈臣氏店里的产品由三部分组成,进口品牌、本土品牌、自有产品。进口品牌以美宝莲等老品牌为主,除了在价格上符合屈臣氏中低端的定位,有些品牌还有专供屈臣氏的产品线,满足屈臣氏对价格和扣点的要求。

本土品牌在价格上更符合屈臣氏的定位,除了收取入场费用扣点等,屈臣氏采用“末位淘汰制”,入驻的品牌需要向屈臣氏门店承诺保底销售,不达标将会面临下架。也是为此品牌BA会大力推销负责的品牌。

利润最高的是屈臣氏的自有产品,有供应商曾爆料屈臣氏会抄袭品牌销量好的产品自己做,以达到更高的利润。在店中BA推荐最多的也是屈臣氏自有产品系列,由于缺少研发投入,其产品并不高,主要有护手霜、面膜等。

恶性循环由此产生。定位中低端的屈臣氏追求高利润,所以不引进更流行、高端的进口品牌,增加入驻本土品牌,并上架更多自有产品。

当其定位、入驻品牌、产品和服务无法满足一二线消费者后,屈臣氏开始三四线扩张,通过下沉市场和增加店铺数量保障营收。而从一二线到三四线,渠道下沉更难让好品牌跟住,于是只能靠低端品牌和BA导购维持销售额。

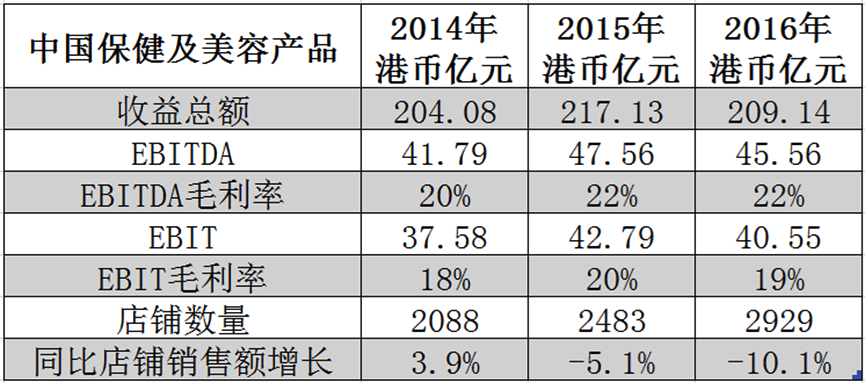

2015年屈臣氏店铺销售同比下降5.1%,新增门店395家,2016年屈臣氏店铺销售同比下降10.1%,新增门店446家。

店铺效益越来越差,但开店力度越来越大,如果屈臣氏盲目在三四线城市大力扩张的话,难免饮鸩止渴,我认为渠道下沉除了谨慎之外,更重要的是在一二线城市做门店效率优化、品牌形象升级。

如今欧美高端品牌已经通过线上渠道打开了一部分三四线城市消费者的口袋,同价位的各大化妆品品牌线上渠道和淘品牌、网红品牌的兴起,都会让实体零售店下沉变得困难。

电商,错失良机

饮鸩止渴让屈臣氏沉溺于高速发展,也让屈臣氏错过了发展机遇。

没错就是电商,是线上机遇。凭借品牌知名度、会员体系、成熟的供应链和全球采购能力,屈臣氏能在重点发展电商,现在线上市场格局也许是另一番场景。

当然现在说这些为时已晚,而且经历了市场竞争与淘汰,现在美妆垂直电商已经没落,天天网、聚美优品在天猫、京东夹击中艰难生存。但不能否认屈臣氏曾有基础和潜力在线上瓜分一片市场。

屈臣氏11年进驻淘宝商城,12年推出掌上网店,13年推出自有电商平台,而后就少有布局,将重心放在线下店铺的扩张。

值得一提的是屈臣氏自有电商平台为第三方运营,商品和实体店有差别,线上下的优惠活动并不相同,在商品价格上亦存在差别。

我们看着美妆垂直电商的冉冉升起,又黯然落地,错过了一个时代后,今年中国区换帅之后,屈臣氏才真正开始线上布局。

临变换帅,变革步履维艰

在2016年财报公布5天之前,屈臣氏中国区CEO罗敬仁辞职,首席运营官高宏达接任,并于今年4月1日上任。这个节点,恰好是店铺扩张策略无法奏效,营收首次负增长。

今年3月,入驻淘宝6年的屈臣氏终于宣布和天猫合作,打通线上线下渠道以及天猫旗舰店与屈臣氏的会员积分系统。上线莴笋APP,通过美妆问答和社区建设增加用户粘性。开设京东旗舰店。

在线下,年初屈臣氏推出了第八代店铺,相比上一代店铺,第八代装修风格更个性时尚,主打彩妆,彩妆品牌数量由14个增至16个,但自有产品线和韩妆品牌仍占多数。

尽管屈臣氏调整品牌结构,下架部分国产品牌,引进更多进口品牌,但其引入更多的仍是强生、欧莱雅等大众消费品牌。

除此,第八代店铺中还限制了导购的数量,这个举措能否改善购物体验还需要消费者的验证。

换帅之后,屈臣氏部分店铺有了一些变化,计划未来会按门店层级差异化店铺形象及商品比例,尤其是上海的形象店,借助最新AR技术推出的“虚拟试妆”服务,增强客户体验。

但高宏达上任后,延续了罗敬仁的开店速度,已计划在年内开出或翻新超过500家门店。今年上半年屈臣氏中国区门店增加了85家,总量达到了3014家。

屈臣氏仍在继续开店。难以停下来的屈臣氏。

守住毛利,活下去

零售神话为何至此,众说纷纭。有专家称“错过线上发展、权威消解、品牌老化是导致屈臣氏业绩疲软的主要原因。”但仍有一些点忽略,我认为也应该向管理层找找原因。

作为李氏家族商业的一部分,屈臣氏带着李嘉诚的基因。回顾李氏集团的发家投资投资,不难发现两个特点,一是没有行业局限,只要有利可图都会做,二是对民生日用领域的垄断式经营。

在屈臣氏上,也体现了李氏的价值观和经营逻辑:1)个人护理和化妆品是生活必需的民生日用。2)大量开设店铺,用渠道规模达到垄断式经营及议价能力。3)能赚钱的项目就做,技术门槛较低。

如此,才能解释为何屈臣氏对利润率极度重视,为何屈臣氏一直做大众市场,而不考虑高端化及细分市场,为何一直扩张店铺数量,直到营收减少才有所动作。以及混乱的产品线(食品、家居)。

以前是同行学习屈臣氏,现在是屈臣氏需要学习,尤其是现在的中国不缺少渠道。时代改变了,消费升级就像科学技术的发展,是必然趋势。

高宏达上任后门店转型、调整产品线、拓展新店、发展电商,在业绩的承压下,屈臣氏正在有所改变。但我认为,改变更多会在一线城市,屈臣氏会继续三四线城市的扩张。原因有以下两点。

一是中国渠道规模仍未达到屈臣氏的预期。截止16年底,屈臣氏集团在市场城市的欧洲地区店铺数量为7328,在高速增长的中国及亚洲其他地区店铺数量为5532,屈臣氏必定要继续抢夺中国日益发展的个护和美容市场。

二是只要毛利率不跌,屈臣氏在国内开店肯定就不会停下扩张脚步。截止2016年底,屈臣氏集团的EBITDA毛利率为9.6%,分地区中国为22%,亚洲为8%,西欧为9%,东欧为14%,目前中国区毛利率最高。而据年报称屈臣氏目前平均单店10个月回本,拓展市场下沉渠道仍是获利首选策略。

微信公众号:高街高参(ID:gjgc168)

汇聚新零售、新消费、传统零售公司转型升级的实战案例与经验。