1月12日,新零售企业便利蜂和华东地区无人货架运营商领蛙共同宣布,便利蜂已完成对领蛙的战略投资并控股,领蛙将并入便利蜂的无人货架业务,成为便利蜂旗下品牌之一。

此次战略投资和业务合并后,领蛙团队将继续独立运营,持续服务现有客户并在优势区域继续大力拓展新客户。便利蜂将向领蛙共享后端IT平台、基础设施和供应链资源,并在商品、活动上给予更多的资源和支持,继续为客户提供优质的服务。

这是无人货架行业在2018年的首度重大整合。领蛙成立于2015年7月,是中国最早进入无人货架业务的公司之一,在华东地区铺设了上万点位。据未经证实的市场传闻,这次便利蜂开出的收购价,按照优质点位数量来算的话大约是2000元/个,以此可推算这次交易的整体收购价,以及行业内其他企业的估值。

便利蜂在2017年11月启动无人货架业务后,已在全国范围内完成5万个货架投放。从其官方透露的信息来看,目前便利蜂投放能力已升级到每周2万个货架,预计春节前可完成50万个货架投放。

壹流研究认为,无人货架领域的点位竞争非常重要,但精细化运营是这种业务模式成立的前提条件,低质、无效的点位和粗放的运营不会带来企业价值的提升。便利蜂近期投放点位超过半数为100人以上的企业,能够有效提高单点产出、优化物流效率并控制损耗。双方业务合并后,无疑会赢得更大的规模优势,有助于便利蜂快速完善在华东地区的点位布局。

在无人货架竞争的下半场,便利蜂再次重金下注,势力版图一举扩张到新零售激战的华东地区,无疑证明了庄辰超财大气粗的“撒币”战术依旧“能打”。同时,目前无人货架市场上群雄并进的局面或许也将迎来改变。

资本眼中的无人货架:从狂欢到谨慎

2017年上半年,消费市场还是共享单车和共享充电宝的主战场,自2017年下半年起,“办公室无人货架”标签的关注热度持续上升,并在9月下旬达到高峰,此后一直保持在高位。

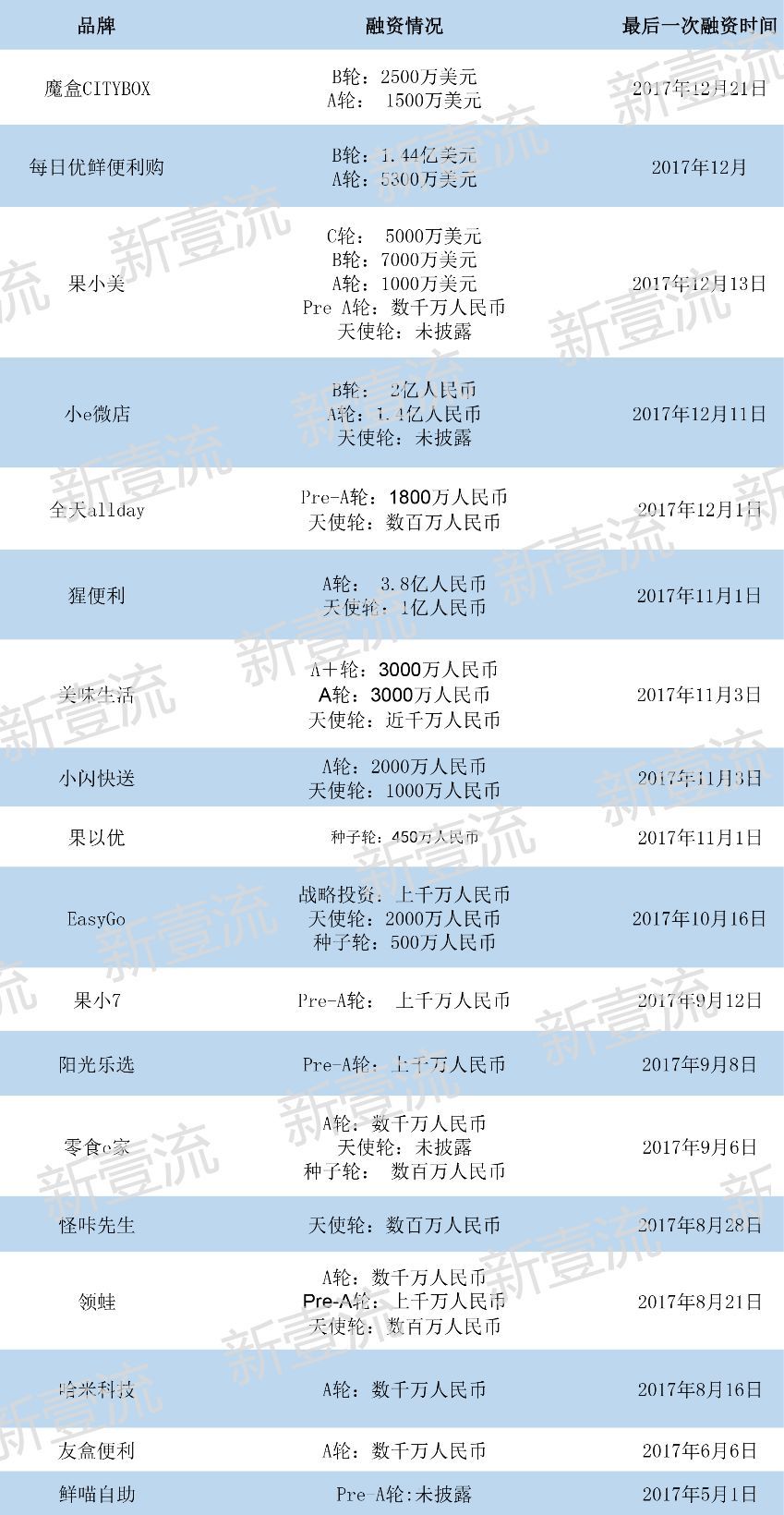

据公开资料显示,截至目前,仅北上广深搞无人货架的企业就达到200家。玩家包括便利蜂、小e微店、果小美、猩便利等超过50家品牌,其中披露获得融资的公司超过30家,融资金额已经超过40亿元,吸引了包括经纬中国、IDG创投、蓝驰创投等在内的大批投资机构。

昔日经历过团购、外卖、O2O战火洗礼的互联网悍将们,也纷纷进入了无人货架的线下市场。去哪儿前CEO庄辰超创立便利蜂后,再次在无人货架领域发挥“不差钱”精神;原大众点评COO吕广渝创立猩便利,高额融资炒热了无人货架行业;阿里聚划算创始人阎利珉创立果小美,完成了无人货架领域并购第一案。

此外,还有原回家吃饭创始人文朝晖的七只考拉,原天天果园创始人王强的魔盒CITYBOX,前窝窝团VP赵文强的哈米科技……

在无人货架之前,办公室消费场景只有桶装水企业成功进入,无人货架以极低成本开辟了这片零售处女地。眼见创业公司大举收割流量,阿里、京东、顺丰、猎豹,苏宁等巨头纷纷补票上船。

9月,京东率先参战无人货架;11月下旬,顺丰、猎豹先后推出无人货架产品;12月,阿里在盒马鲜生之后再次出手,联合美的集团推出“小卖柜”,正式进军无人货架领域;1月,在苏宁小店、苏宁红孩子、苏宁云店、苏宁体育店、苏鲜生和苏宁汽车超市后,苏宁小店Biu率先在南京市场进行试点。

在无人货架领域的混战中,资本无疑是最重要的“粮草”。而资本市场在经历了“一夜狂欢”后对无人货架的态度逐渐变得谨慎。从目前已经公布的融资情况看,在巨头入场之后,如火如荼的无人货架投资风向似乎有所改变。据公开资料统计,自11月下旬巨头扎堆入场后,获得融资的无人货架品牌只有魔盒CITYBOX、每日优鲜便利购、果小美、全天allday和小e微店。

其中,每日优鲜以生鲜电商身份参战获腾讯重金下注;果小美的5000万美元投资只是坊间传闻多日的3亿人民币C轮融资;全天allday作为中商惠民排头兵天然带有供应链优势;魔盒CITYBOX不仅背靠天天果园,而且收购了华福行开发新消费场景;获得2亿元B轮融资的小e微店选点则是“重质不重量”, 只入驻公司规模100人以上的“优质网点”。

而那些单纯做无人货架的企业,似乎逐渐被投资市场忘记了。便利蜂为斑马资本在新零售领域的试水之作,斑马资本由去哪儿网创始人庄辰超和赵轶璐(原去哪儿网CFO)、吴永强(原去哪儿网CTO)共同创立,目前管理规模已达10亿美元。在资本层面上与创业品牌拉开了一个数量级的差距,加上已开业的近百家便利店带来源源不断的现金流,足以支撑无人货架前期的“烧钱”大战。

而一些运营不善的中小公司迟迟没有融资进展,已在寻求被头部公司收购,行业的整合大幕正在开启。

无人货架的春天在一二线城市

壹流研究判断,拥有30万点位数量的公司将占据这个行业决定性的优势,拥有在全国范围内投放能力的企业才有机会参与到最终的决赛。

一线城市的大公司等优质点位,早已被一些入局较早的无人货架品牌“瓜分”,这迫使无人货架的点位之争下探到30人规模的公司,并且蔓延至二三线城市。但是,如果无人货架入驻企业的标准较低,每天仅有十几笔的销售收入,那么将很难支撑无人货架企业背后在物流、人力、系统搭建等方面投入的成本。此外,多线运营对于人力和供应链的要求也会更高,无法抢占优质点位的企业,只能逐渐被自己拖垮。

这恐怕也是最近猩便利传出在三四线城市快速扩张后,又被迫快速收缩的重要原因。点位的争夺也引发了无比激烈的行业竞争。在选品差别不大的情况下,打价格战免费吃,烧钱争地盘,撤换对标商品,散布竞品谣言的情况时有发生。而品牌在抢占点位后,迟迟不补货的现象也并不鲜见。

头部企业烧钱抢市场已经成为当前无人货架领域的主流做法,但事实上,在补贴停掉后还能存活的企业才能进入无人货架竞争的第二个阶段。

单纯做无人货架的企业不好过

无人货架本质是一门零售生意,并不是一个“吃快餐”的产品,快速扩张并不能保证快速增长,对无人货架这门生意来说,供应链最终决定了一切。供应链包括前端采购选品的能力、仓库存储能力以及配送能力。在“千架千面”的竞争中,没有自有供应链和物流的玩家,是无法支撑激进扩张的。

以便利店为依托的无人货架品牌,无人货架只是公司“便利+”战略体系的一环,是核心业务新兴便利店的一种补充形式。便利店结合无人货架的优势在于SKU相似度高,无论是采销、仓储都无需新建团队、体系和基础设施,可以省去建立BD能力和选品能力的漫长过程。

同时,便利店和无人货架的物流体系能够复用。由于商品需要配送上楼,无人货架的配送成本居高不下,甚至一些地方出现配送成本高于商品成本的现象。而便利店可以成为天然的前置仓,不仅有助提升店面坪效,对于降低货架的配送成本和提升配送效率也有极大帮助。根据业内测算,能够共享物流体系的公司,可以获得履约成本仅为同业1/5的竞争优势。

此外,要想提高无人货架的单点产出,需要对用户消费行为有深刻理解。而便利店作为线下一定地理半径内最大的消费行为聚合体,无疑有着比线上更强的信息聚合能力和反应能力,与无人货架配合,能产生更完整的用户画像,有助于无人货架的精细化运营。

相比从电商、外卖、快递等领域切入无人货架市场,能同时获得多项竞争优势,这在低毛利、重运营的无人货架领域是决定成败的关键因素。壹流研究认为,玩家众多的无人货架领域,竞争可能会比之前的共享单车更加惨烈,大规模倒闭出现的时间也会进一步压缩。

面对目前各家资本的烧钱补贴,无法判断谁将会笑到最后,无人货架竞争的中后期,能存活的企业可能只有几家。点位少的轻资产无人货架企业将会成为被淘汰的第一批,而运营效率低、没有供应链支撑的也会随后退场。

对于中小玩家来说,为了活下去,依附巨头或许是最好的选择。