2018年1月初,杭州创投圈流传着这样一则笑话:

“某举步维艰的创业公司,全体员工靠着‘无人货架’提供的‘免费零食’,硬是多撑了两个月,并在依靠在其所在区域内掠夺货架上的零食并低价转卖给小学生而硬是趟出了一个全新的商业模式,后来这个公司老板被警察抓的当天,那个无人货架公司又发布了一轮新的融资公告。”

没有所谓笑话,所有的笑话都有认真的成分。

这一幕似曾相识的资本追捧,伴随凶猛地推的跟进与密集布点,来自BAT新美大或是世界500强背景的创始人接连讲出一个又一个好故事,然后又接二连三的携手由自家员工曝出因为资金链断裂而没能挺过这个冬天的狗血新闻。长达12个月的小组淘汰赛到狗年春天即将打响那场注定没有获胜方的决战——只是这一次,巨头和投资人的眼光总算回归到了商业的原点:零售。

谁能保证未来自己的公司能够市值从5000亿美元提升到10000亿美元?答案或许只能是中国广博的线下零售市场。因此这场增量市场宿命对决的两位男主角仍然是双方均称与对方“私交甚好”的老熟人:马总和马总。

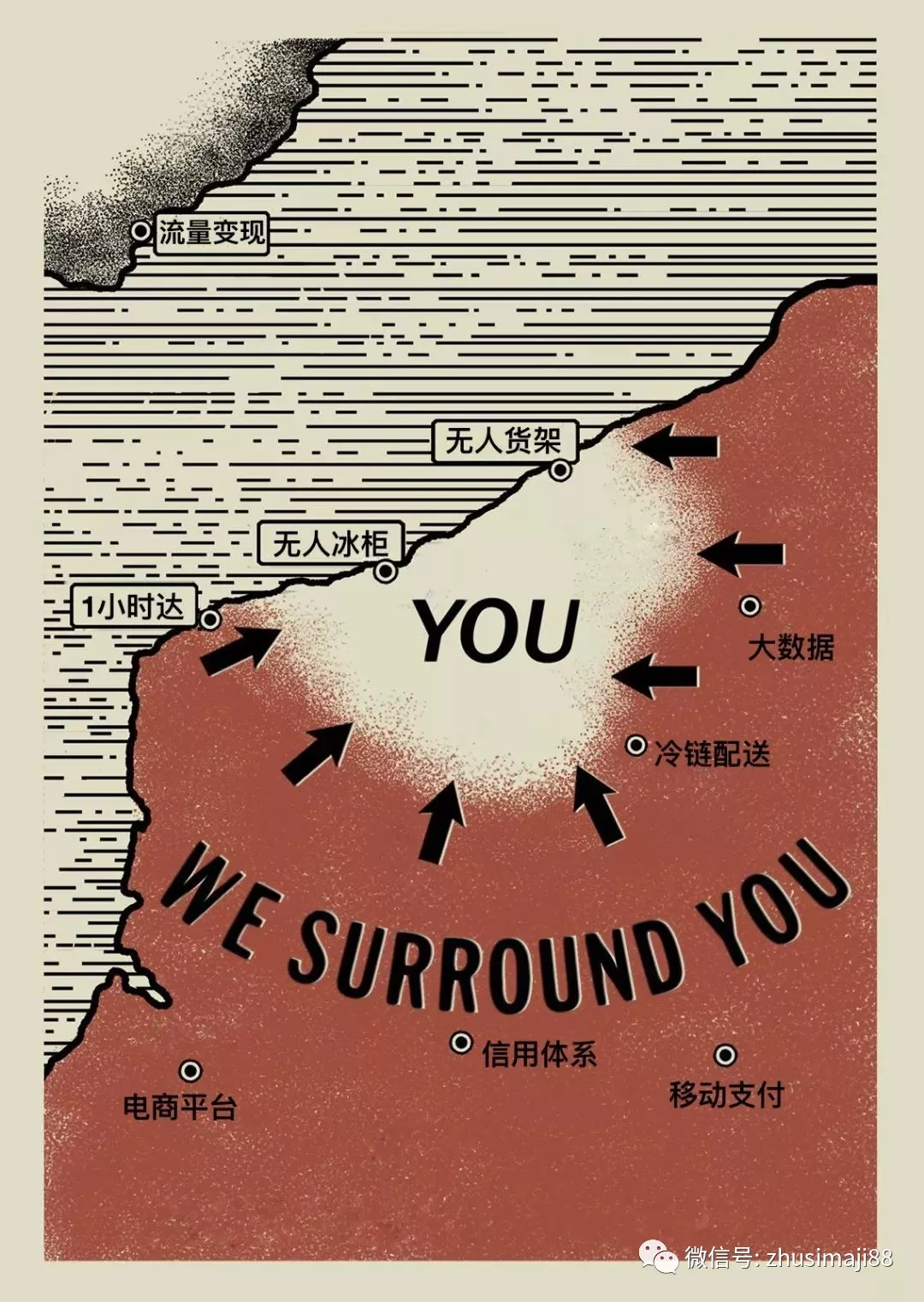

一个连货带架子成本仅400元人民币的“破玩意儿”反倒是在2017年下半年引来了腾讯、阿里、京东、饿了么等一众巨头带着普遍焦虑的情绪并怀揣资本着手入场,这既不正常,更不符合逻辑。

巨头们的大动作背后是无人货架这个被骂了几年的“伪命题”的伪字背后好像还有另一种说法——这是也许是一个“伪装的伪命题”。

伪装下的无意和故意相差的仅仅只有一个动机,而对行为动机的分析通常只有两个字概括——利益。

可在如此庞大的利益面前,谁又会保持所谓的中立呢?

这,也许算是最糟的好项目。

在无人值守货架正式发酵前,实际国内早已诞生了三种在同一场景中出现过但各自商业形态截然不同的竞品——无人便利店,自动售货机和一小时达。因此从它一诞生起就不被同行业人看好已是家常便饭,甚至在诞生之初就随时可能有被其余三种形态围剿而“灭族”的可能性。

那么为什么今天,上述三种模式都没动静了?可能答案需要从时间和空间两个纬度展开讲。

当我们研究客户,分析90后,00后消费者的特征时,找到两个字:懒+宅,而这两个关键词恰恰决定了时间和空间——该类型的主流消费人群呆在的空间里,时间越长,价值越高。实际上在PC互联网时代阿里巴巴电商行业的兴起,移动互联网时代微信的蓬勃业态均出自于这个模型。

根据上述模型,我们可以简单把主流消费人群的时间划分为工作8H+和家中8H+两大块,而剩下都是毫无商业价值的睡眠时间。因此,四种围绕Office场景的商业形态的核心是抓住除家中场景之外的增量市场——办公室比呆在家中的时间更长,精准人群重合密集度更高,其沟通基本靠吼,通勤基本靠走,传播基本靠手的特性让腾讯和阿里都不由得盯着多看几眼,生怕自己错过了这8H+的商业机遇。

那么无人便利店、自动售货机、一小时达都有什么特征和软肋?

无人便利店,一个介于标准场景和非标准场景之间的尴尬产物

所谓标准场景即是Office楼下,SHOPPING MALL中,主流商圈沿线街道的商铺,这种商业形态并不会因为通过无人值守概念而降低占据整个便利店支出的绝对大头的地租,而一旦为了降低地租而转入非标准场景——社区店时,场景上和客户的接触时间和空间再次发生了变化,离家的距离变近,距离Office场景变远,进而偏离了本文所讨论的商业范畴。

从实际上看,无人便利店的直接竞争对手应该是全家,7-11、罗森这类的对手。在SKU方面,尽管无人便利店可以勉强达到2000个的水准,但问题在于主打无人值守概念因此必须放弃部分鲜食热食的品类——诸如关东煮、便当、奶茶咖啡、冰淇淋等,而这恰恰又是国内便利店TOP SELLER的排行榜的主打产品。

据7-11相关工作人员告诉朱思码记,一个盒饭的毛利率就可以轻松达到45%以上,而店内剩下的常保商品和日用品并非畅销商品,而是属于必需品的范畴,但这些反而成了无人便利店的主打产品,其坪效从这个角度便可一窥全豹。显然,无人值守的便利店免去了所谓人工成本,但也丧失了一家便利店最赚钱的品类。事实上,无人便利店其实并未真正做到无人化运营,其店铺毕竟容积空间较大,日常卫生问题清洁问题需要人工来完成,同时诸如鲜食加热,检查商品保质期,摆放整理店铺内产品也必须依靠人工完成,且人工介入次数越多,无人值守概念就越没有竞争力。

与之类比的一个现象来自于京东商城近年来在客服端方面所做出的细微变化:师承亚马逊的京东在跟随欧美电商的沉默式购物多年后,自2017年开始在客服端增加了与消费者的沟通与服务力度,尽管当前其大量采用机器人智能客服的形式降低了不少人工成本,但其服务端仍然还是在向“中国式购物“妥协——人性的进化是极度缓慢的长期过程,中国人购物消费时的极度不安感让京东商城在体量变大的同时也不得不向“客户第一”屈服。

自动售货机,一件属于上世纪工业时代的零售花瓶

在无人货架进入办公室前,诞生于30年前的自动贩卖机几乎成了Office唯一也是最佳的选择:无论是投币到纸币支付,到后续进化为二维码移动支付都无法阻挡它的江湖地位。以至于连那位给马云做出alibaba.com的阿里首任CTO吴炯,于2013年都参与投资了友宝。

自动售货机诞生于工业时代,因此即使没有信用体系的环境也能完成支付交易,且所售品类与当前无人值守货架极为接近,但外形看似更高大上,可以说是形态最接近的竞争对手之一。但从机器厂家给出的成本报价看,当前单台终端的最低成本也至少在2万元人民币左右,且傻大黑粗的庞大体积,和当前各个无人售货机平台的现金流状况看,它注定只能在公共场合的安家。

“高成本的特殊原因,使得它偶发性的需求必须依靠大流量的冲击才能完成勉强盈利,而实际上友宝目前的媒体广告收入早已超过了实际零售的收入,因此在展现量上决定了它并适用于一般的办公室。”一位业内人士告诉朱思码记,在自动售货机成本数十年来都无法下降的情况下,它只属于公共交通系统、大型商场、超过10000人以上规模的中大型企业,因此对于中国7500万家企业中绝大部分的小微企业,这个路子很难走得通。

一小时达,充满不确定性的远程投送

四种商业形态中,1小时达是唯一一个跟无人值守概念没有关联的商业形态。

从阿里投资的闪电购,京东到家,甚至盒马鲜生在内的1小时达均是通过以便利店、门店作为数千种货品的前置仓,借助低成本的同城物流辐射方圆5公里范围内进行配送的模式——实际上它属于外卖的范畴,只是其配送产品相比外卖大多以标品为主。显然一小时达符合懒+宅的主流客户画像,办公室场景下人群的密集分布也保证了配送的相对集中,且因为有前置仓的概念,使得货品丰富度可以达到普通无人货架的20倍以上,和便利店没有任何差别。

然而正是因为产品的丰富度大,使得C端用户的购买路径长达可能是无人货架或者自动贩卖机的数倍以上,“有时候我们测算时发现选择空间其实并不是越大就越好,譬如3选1比10选1来说,3选1的转化效果可能会更高。”来自闪电购的一位工作人员告诉朱思码记,从场景角度看,办公室场景需要解决的问题是满足刚需而非提升生活品质,因此这种时候海量的SKU反而是一种负担,这跟在家中网购需要从天猫商城数千万产品挑选时是完全不同的一种状况,因为时间成本。

同样,由于1小时达在人与货品间的物理距离并未真正缩短,而是通过同城物流的高效来节省时间成本完成远程投送,因此与其他3种最大的不同点在于这种投送服务的不确定性极高,尤其是在外卖平台的高峰期,至今为止饿了么和美团都希望通过提前预订,甚至不惜补贴来引导用户提前订餐进而缓解高峰期配送紧张的状况,但实际效果看——懒惰的人性是非常难以改变和引导的,不思进取是这个时代绝大部分人的用户画像。

如果一小时达未能满足1小时的概念,那么势必意味着核心价值的崩盘。从天猫食品类目某TOP商家给到的业绩数据看,至今其通过各大平台1小时达占据其业绩销售的总量仍然只占3%左右,可见这种模式只属于便利店、门店与电商销售的一个分支业务,谈不上解决刚需。

上述横向对比梳理完成后,有关无人货架的优势瞬间明了:

低成本的点位抢占意味着铺设密度可以达到极高的渗透率

场景距离C端用户10米以内的距离决定了交易过程的顺畅无阻

货架空间上存在足够可拓展空间的想象力

贴合主流消费人群:懒+宅的特征模型

显然,办公室无人货架的说法似乎比起现有可以进行替换的3种类型的项目更为贴合实际,但这个故事仍然无法让巨头和投资机构感到足够的性感。所谓伪装的伪命题,真正激发巨头焦虑的核心又在哪里?朱思码记认为至少有三条:货架只是开胃小菜,冰柜则是真正的杀手锏;全新的广告投放平台;低成本收集高信用客户数据后的变现可能性。

低门槛的无人货架,和架子上看似当前动销状况堪忧的常保零食也许只是平台方刻意丢出的一个烟雾弹,当无人值守货架的商业形态画风突变时,犹如微信在一夜间因为红包而变成了国内第二大移动支付平台时,2014年春节那晚马云和支付宝那种猝不及防的震惊或许也将在无人货架最终决战结束,或由两家合并后的某一天突然上演。

无论美团、饿了么,国内外赫赫有名的连锁便利店集团,还是无人货架平台,或许只有死者才能看到这个伪命题的真解。

狂奔背后的零和博弈

直到果小美开始面临财大气粗的腾讯系无人货架平台——每日优鲜的竞争时,一直试图保持中立的阎利珉方才体会到5年后的中国互联网行业格局里近乎无处不在的AT大战,背后的零和博弈是有多么的扭曲和不真实。

左:每日优鲜ceo徐正 | 右:果小美ceo阎利珉

阎利珉,江湖人称“慧空”,阿里内部均称其“阎老板”。他的故事、几十字的title以及复杂坎坷的经历也许足够在未来某一天出一本书。由于“众所周知”的原因,阎利珉于5年后的2017年中旬重出江湖。

如果根据入场的玩家时间表看,果小美几乎是赛道里除了巨头外最晚一批入局的玩家,按照国际游泳比赛的规则看,阎利珉似乎一入局就被摆在了第八泳道。

然而果小美极度不正常的融资速度(5个月5轮5亿元),以及立下2018年年底前完成入驻100万家办公室放卫星式KPI,果小美今天成了无人值守货架这个赛道里第一梯队的平台之一。对比上一次其总裁殷志华立下2017年的KPI还只是8000~10000个时,不禁想问的是背后究竟是什么逻辑?

假设我们排除阎利珉的江湖地位为其所带来众多投资机构的资本热捧和来自新美大、阿里巴巴、蚂蚁金服的豪华团队不算外,重出江湖又排在第八泳道的情况下实行什么样的运营战术才能像开挂一样的疯狂入侵全国各大中小型企业的办公室?阎利珉向朱思码记介绍了他的地推和运管战术规划。

第一阶段:轻骑兵进场抢点,侦查,探路

由地推完成搜索选取50人~100人规模的公司,铺设点位后开始根据动销、收入、损耗情况找出最优质客户,当轻骑兵进场以后,面对鱼龙混杂的客户,平台迅速切换到运营模型,实时监测进度,每一个办公室按照模型进行画像,对于不符合要求的点位实行“新陈代谢”——即撤柜,补货时间周期48小时。

此阶段放弃任何精细化运营的思路,用最粗暴的方式将40个根据电商平台数据、商超爆款和供应商独家供货产品的投放至每一个点位,其目的是为了尽可能的降低运营带来的时间成本。如若轻骑兵侦查时遭遇竞争对手,若点位符合运营模型标准,则死战不退。

该阶段为办公室C端客户仅提供日常能量补给,而后续无人货架的可挖掘空间在于从原先设定的40个SKU根据包装尺寸大小按照用户购买频率进行部分小包装产品投放(如200g的变为100g X 2),货架SKU浮动范围在40~80之间,而保持总体容积不变。

第二阶段:重装部队进场歼敌

单价成本在1000元~2000元浮动的冰柜根据前一轮轻骑兵的反馈,按区域进行投放,早期比例按照选取该区域可供选择的办公室总数的50%投放,该阶段主打产品为鲜食产品,负责早中晚餐,新的补货模型上线后的时间缩短为12小时~24小时。

该阶段开始精细化运营,收割客户三餐习惯,客单信息,购买频率,口味习惯,开始培养种子用户,专注品牌口碑化传播,着手开始分流外卖平台流量。该阶段还采取自高向低的纬度打击策略,通过冰柜的鲜食直接打击竞争对手无人货架常保产品,同时由于鲜食的高毛利和无人值守没有地租、人工的优势,全平台开始小范围盈利。

当该阶段结束后,进场无人值守货架的玩家数量总数急剧减少到个位数时,风控模型开始在全国范围上线——新拓展的公司方面需要缴纳提供400元左右的无人货架保证金,平台实时传输每日信用数据给到公司行政对接人员,并逐级反映至企业CEO,货柜推出红黄绿三种围绕损耗而成的诚信指数——红色15%以上即将撤柜,黄色10%~15%警告,5%以下正常,同时还并将无人货架的整体收益与相关企业对接人按比例分成。

第三阶段,流量变现

按照2018年底前完成100万个办公室的KPI后,通过前两轮收割完成中国最有价值的高信用用户动态数据后,开始在无人货架场景推送消费信贷,共享单车月卡,高客单产品租赁等产品;也可以为食品零食企业提供新品测试形式可以是派发试吃装小样;或是直接购买小包装后由品牌方直接派发电商平台店铺红包直接完成转化,而变现形式则可以按照类似聚划算那样采取坑位拍卖的模式;也可以变形为CPM,CPS,CPC等一系列广告模式。

此阶段结束时将建成一个100万家办公室便利店构成的零售网络,按照每日10单计算或将成为继滴滴打车、ofo、美团、饿了么后又一个千万单俱乐部成员。

从总体上看,阎利珉的这套战术尽管由于入局时间太晚造成了整体实力上存在诸多的劣势,但在局部地区尤其是针对优质企业办公室投放冰柜的抢点策略却存在类似”坦克打骑兵“的效果。

对比观察其竞争对手的策略——做法则是将重装的冰柜抢先部署并分发到了其地推到的每一个Office,做法类似英法盟军在二战初期将坦克平均分发至连队作为支援步兵的单位。不过即使是在2月寒冬,当前部分抢先头发无人值守冰柜的玩家,其产品仍然是冷饮为主。

在冬天冷饮动销率极低的背后是其平台在运营层面的战略不清晰与重大失误——另据相关业内人士向朱思码记透露,猩便利、七只考拉等玩家最近的负面新闻或与其将无人值守冰柜与货架捆绑式的密集投放后造成的现金流损耗过大有着直接的关系。

然而另一方,巨头们的相继入局在某种程度上也表达了其高层已经看穿了这层伪命题的“伪装”,且不谈这种巨头跟注带来纬度打击的成效会有多少,当年滴滴打车从出租车业务横向打下专车,顺风车,代驾,租车等业务的血腥画面历历在目。相信这也是果小美、每日优鲜或者其他玩家所绝对不希望看到的。

是不是一个好项目,评判项目好坏的必然不是资本市场的聪明人,特别是对于零售这个最为原始的商业形态,供应商对于项目好坏的评判可能远胜于投资方所作的DD。