本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch)。

十月二十二日,中国音像著作权集体管理协会(以下简称“音集协”)发布了一份曲目下架通知,超过6000首歌曲被要求下架,其中不乏《十年》、《K歌之王》等传唱度极高的歌曲。

十余天之后,大洋彼岸传出内地饭圈为新生代小鲜肉买榜事件,apple music的打榜和购买机制被推上了风口浪尖。

歌曲集中下架的背后,是中国音乐版权市场目前仍然混沌的现状。虽然国内的数字音乐市场还在飞速增长,但对音乐版权的授权、管理、保护却没有跟上。

而海外成熟的数字音乐市场,在让国内玩家羡慕万分的同时,其在歌曲版权保护和管理方面完善的机制也是必须学习的对象。

值此时点,我们与您分享国泰君安传媒团队早先针对我国音乐版权市场的现状分析及国际经验对比。

一、体量日益庞大,管理原地踏步

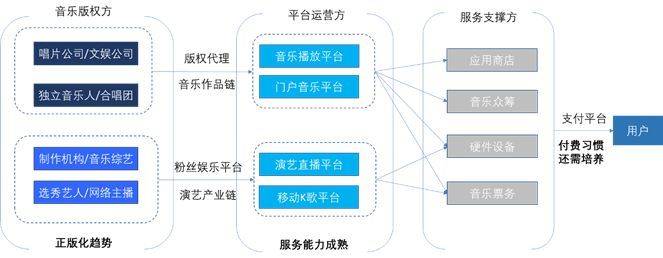

从整体来看,数字音乐产业链分为版权提供方,平台运营方和服务支持方。

上游版权方拥有大量版权资源,包括唱片公司,独立音乐人,音乐综艺和网络主播。

从音乐作品条线看,中游数字音乐平台运营方(音乐播放平台和门户音乐网站)为上游内容商提供版权代理,并通过各种音乐平台、APP为用户提供音乐服务;

对于演艺条线,中游演艺直播平台和移动K歌平台通过引入综艺和网络直播打造粉丝娱乐平台,并利用粉丝经济通过偶像周边产品和音乐票务系统变现。

国内数字音乐产业链的核心为中游平台运营方

资料来源:国泰君安证券研究

可以看出,中游渠道是国内数字音乐产业链的盈利核心。当前国内音乐商店的付费模式主要分为一下几种模式。

广告分成模式:

服务提供商从内容提供商处获取歌曲授权后,向在线音乐用户提供歌曲的免费收听和下载等服务,然后利用注册会员数、流量、点击量等数据吸引广告主来投放广告,获得相应的广告收入,服务提供商与音乐内容提供商按照一定的比例进行分成。

歌曲下载收费+数字专辑购买模式:

在线音乐企业通过向用户提供更好的音乐服务,让用户愿意付费,如QQ音乐绿钻贵族、酷狗音乐VIP服务、多米音乐“歌单模式”等等。

线上线下的演艺收入:

线下票务、赞助商支持和线上直播已经成为一场演唱会的三大收入来源。除了在线演唱会直播,秀场直播也成为近年来新兴的盈利模式。粉丝与主播在线互动所带来的虚拟物品消费、打赏等增值服务付费都为音乐平台贡献了可观的利润。

付费数字音乐用户迅猛增长,用户的版权意识也正在相应提升。据艾瑞咨询数据,2015年国内数字音乐用户付费市场规模为10.5亿元,同比增速高达121.8%;并预计未来三年国内数字音乐用户付费市场规模有望保持年均45%的高速增长。

用户结构方面,国内数字音乐用户的付费习惯正不断形成:超一半数字音乐用户在近一年内为音乐付过费,13%的用户表示未来愿意为音乐付费,具有音乐付费意愿的用户占比已超过七成。

不过,当前国内数字音乐用户多数仍为免费用户。相较发达市场,国内至1998年才成立版权交易中心,1999年才出现第一起关于版权的行政处罚。版权保护较晚、力度不够使得国内数字音乐用户形成了使用免费音乐的习惯。

根据企鹅智酷数据,2015年国内59%的数字音乐用户使用免费渠道听歌,27%的用户因为付费功能没有吸引力而放弃付费,近七成的用户在过去一年内没有为听歌以及相关听歌事件付过费。

而面对想听的歌必须付费时,56%的用户依旧选择免费渠道听歌,24%的用户选择放弃听歌,只有20%的用户可能会付费收听。

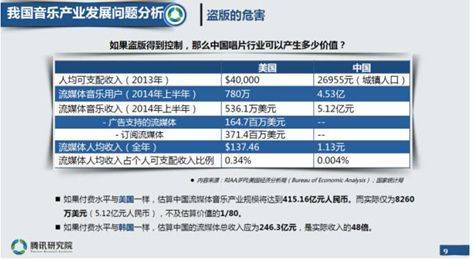

大基数的免费用户为盗版音乐的横行创造了空间,致使国内音乐行业产值损失巨大。盗版音乐挤压了音乐付费的发生,我国音乐版权方每年收益仅占整体音乐产值的2%左右。

据腾讯研究院统计,2014年上半年中国流媒体音乐用户达到4.53亿人,流媒体音乐收入5.12亿元,全年流媒体人均消费1.13元,占当年城镇人口个人可支配收入的0.004%。

假设人均音乐消费在可支配收入中的占比达到美国水平(即91.65元/人/年),中国流媒体音乐产值规模将达到415.16亿人民币,而实际仅为美国产值的1/80。

国内音乐产业因盗版损失巨大

资料来源:腾讯研究院

相较海外,国内由唱片销售、下载版权税带来的营收较低。根据国际唱片协会的数据,2016年腾讯音乐实际服务用户已超6亿人次,但付费订阅用户数量仅为1500万,订阅用户转化率不足3%,而欧美国家的转化率则高达20%~30%。

根据腾讯研究院预计,国内音乐版权年均收益仅占整个音乐产值约2%,较之欧美、日韩70%~90%的比例,国内数字音乐的核心——音乐版权市场仍有巨大商业空间。

目前国内音乐市场由普通音乐使用者构成,而对于此群体而言付费高清音质与免费标准音质体验差别不大,无法产生足够的付费动力。同时,大多数音乐提供方提供的数字音乐服务仅围绕音乐本身展开,以月费会员和付费下载为主,付费模式较为单一,难以涵盖演唱会、乐评、K歌等数字音乐用户外围需求。

二、海外:不是一日建成的罗马

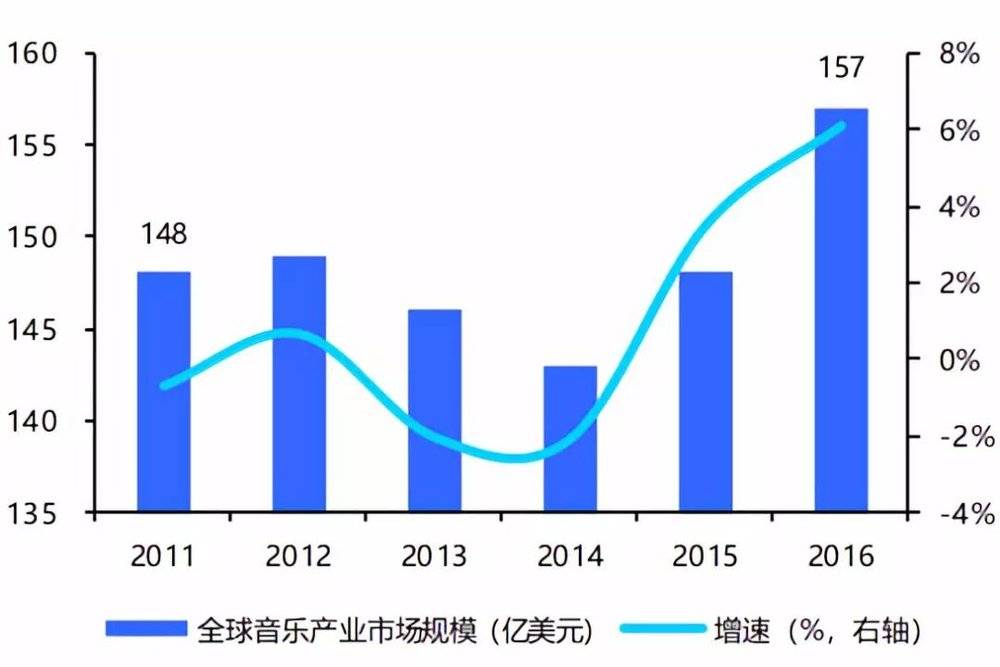

根据IFPI数据,2016年全球音乐市场整体规模达到157亿美元,同比增长5.9%,实现自1997年以来最大的行业增幅。

2016年全球音乐市场显著增长

数据来源:IFPI、国泰君安证券研究

其中,数字音乐市场增长最为强劲:2016年全球数字音乐收入达到78亿美元,占音乐行业总产值的近50%,远超过实体音乐销售收入。

订阅流媒体成海外数字音乐主要增长点

数据来源:IFPI、国泰君安证券研究

付费订阅流媒体成为数字音乐增长的主要推动力。根据IFPI数据,2014年流媒体收入占全球数字音乐总收入的32%。其中,受广告支持的流媒体收入占9%,同比增长38.6%;订阅流媒体收入占23%,同比增长39%,订阅服务用户数达到4100万人次。2016年订阅流媒体收入增速达到60.4%,成为数字音乐产值的主要增长点。

订阅流媒体服务快速增长的主要原因,是流媒体音乐平台功能的日益完善和订阅服务的多样化和个性化。

付费模式多样

海外音乐流媒体商业模式较为丰富多样。以Pandora和苹果的Apple Music Radio为代表的在线电台,可以为用户提供感兴趣的电台服务,以广告收入作为主要的盈利来源。

以Spotify和Deezer为代表的另一类流媒体,则允许用户在2000~3000万首音乐的歌曲库中选择自己喜欢的音乐,而会员若享受高级订阅服务则需按月付费。

免费的音乐视频流媒体如YouTube,在全球有超过10亿的用户。用户每点击一首歌,YouTube在获得的收入中就会按比例支付给唱片公司。

全球音乐五大音乐流媒体对比:

资料来源:新音乐产业观察

纯粹免费增值模式(广告+付费订阅):

Spotify是此类商业模式的典型代表。Spotify的收入主要来自免费服务中的广告收入和付费用户的订阅收入。Spotify可以提供无限的,以广告为支持的免费流媒体服务,并形成了大约9%的年收入。免费的服务只是其订阅服务的入口,而订阅服务组成了年收益的另外91%。

付费订阅服务包括两种类型:4.99美元/月或9.99美元/月,它们都能让用户免受广告干扰,无限量收听音乐,选择每月9.99美元的用户还可享受包括移动访问和离线模式在内的高级服务。

垂直付费模式:

Apple Music采用付费下载模式。用户在首次使用Apple Music音乐服务时,将会有免费三个月的体验期。3个月免费试用后,中国大陆用户花费10元/月(个人套餐)或15元/月(家庭套餐)可以继续体验Apple Music。

Apple Music利润采用三七分成模式,苹果公司收取30%,唱片公司或音乐家获得剩下的70%。而在这70%的比例中,58%的利润将直接支付给与Apple Music合作的唱片公司,12%的利润将支付给有直接版权的出版商或音乐家。总之,无论70%分给谁,都不会影响苹果自己收取30%的平台服务费。

有限免费增值模式:

以Pandora为代表。有限免费增值模式是提供上层听众支付的、按需的点播服务。Pandora 通过常年的免费订阅服务和大型无交互广播服务吸引大量的用户,利用活跃的用户平台为广告商提供精准的广告植入。另一方面,Pandora还为用户提供付费去广告等增值服务。

软性捆绑付费模式:

以Amazon Prime Music为例。消费者在购买Prime会员后,可以享受包括音乐在内的电影、电子书及无限制的照片存储等一系列服务。音乐消费的费用被包含在会员制产品的价格中。比起相对应的现款支付,软性付费模式可以根据消费者的诉求而进行提供。

另外一种软性付费模型是 Muve Music。它开始于一种预付费的移动终端 Cricket Wireless 所创建的点播服务。Muve Music 原本是一个月费需要额外支付 5 美刀软性捆绑产品。后来转变成部分手机套餐里不需额外消费的硬性捆绑。

海外市场的防盗版措施:

数字化时代的到来导致盗版音乐的传播方式在不断翻新,包括利用社交网络,链接网站,网盘存储和BitTorrent文件共享等手段来传播盗版音乐。

据国际唱片业协会估计,全球有20%的固定网络用户经常访问涉嫌侵权音乐服务的网站;2014年全球使用BitTorrent进行的音乐下载次数达到40亿次,而其中的大部分下载涉及侵权。

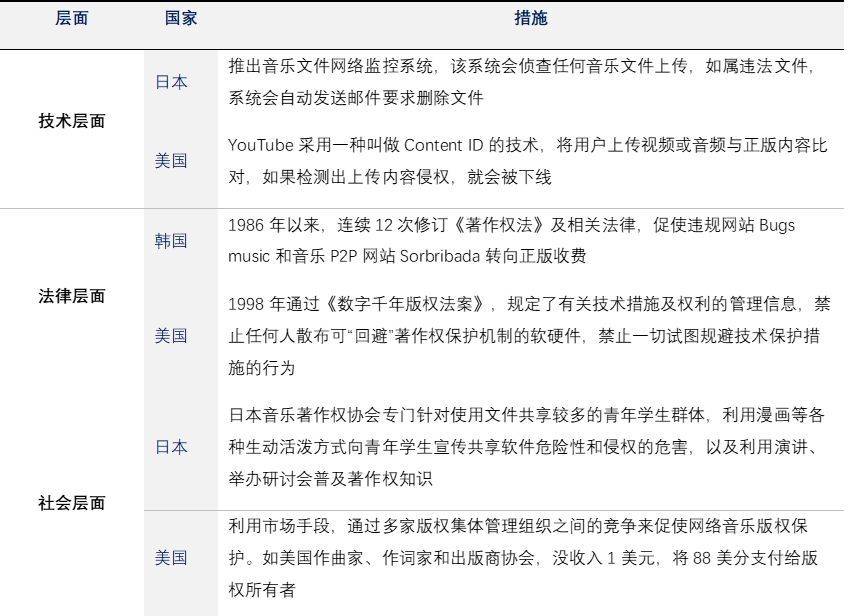

在海外,立法体系是保护音乐版权的核心和基础。国际上反盗版手段可以分为技术层面反盗版,法律层面反盗版和全社会反盗版三个层面,其中立法保护是反盗版音乐的核心和基础。

海外市场“技术、法律、社会”三层反盗版体系:

数据来源:腾讯研究院,国泰君安证券研究

海外音乐版权业较为发达,已经建立起成熟的音乐版权保护和运作体系。两个世纪以来,音乐版权制度随着传播技术的发展不断完善,对音乐产业的健康快速发展起到了重要的促进作用。

目前海外音乐产业建立的反盗版体系主要有以下几个方面:

1. 网站屏蔽。ISP(互联网服务提供商)屏蔽用户对盗版网站的访问,是帮助解决数字盗版最有效的方式。至少19个国家的ISP已被责令屏蔽用户访问侵权网站。英国屏蔽了“海盗湾”和其他若干侵权网站后的三年里,BT网站的整体访问量下降了45%。

2. 与搜索引擎合作。盗版链接在搜索引擎中的排名会显著影响减少用户使用盗版音乐链接。2014年10月谷歌已宣布将降低收到大量侵权举报网站在搜索结果中的排名。

3. 督促支付平台停止为侵权网站服务。盗版音乐网站通过广告盈利,广告费往往通过支付平台支付。美国参议院司法委员会主席曾致信万事达、VISA,要求两大公司重视对这些侵权网站的举报,并确保停止对这些盗版网站提供支付服务。

4. 打击盗版音乐APP。根据美国NPD 数据,2014年全球2700 万人都曾使用APP 应用非法下载过至少一首盗版歌曲。海外APP 通常都是从谷歌和苹果的应用商店下载的。在版权所有者的要求下,两家公司已经采取措施来移除协助盗版的APP。

三、中国数字音乐市场展望

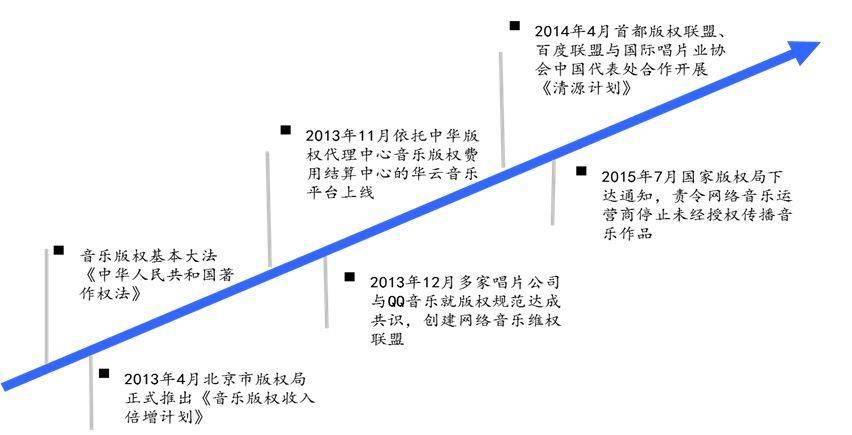

政策的出台,不仅减少诉讼维权的数量,更对盗版者形成有力管制。随着行政力量介入,监管处理及惩罚力度加大,违法成本激增,维权方成本大大降低。

近年国家加大了关于音乐版权保护的行动

资料来源:《腾讯2015年音乐产业发展报告》、国泰君安证券研究

近年国家加大了关于音乐版权保护的行动。国家版权局数据显示,截至2015年7月31日全网共计主动下架未经授权音乐作品220余万首,其中百度音乐64.2万首、一听音乐60余万、多米40余万、唱吧29.8万首、腾讯2.37万首、阿里音乐2.6万首、酷我6089首、酷狗5088首、网易云音乐642首、音悦台319首。

此外,在国家版权局的协调和敦促下,国内主要网络音乐服务商、唱片公司和版权公司共同签署了《网络音乐版权保护自律宣言》,促进音乐作品广泛授权和有序传播。

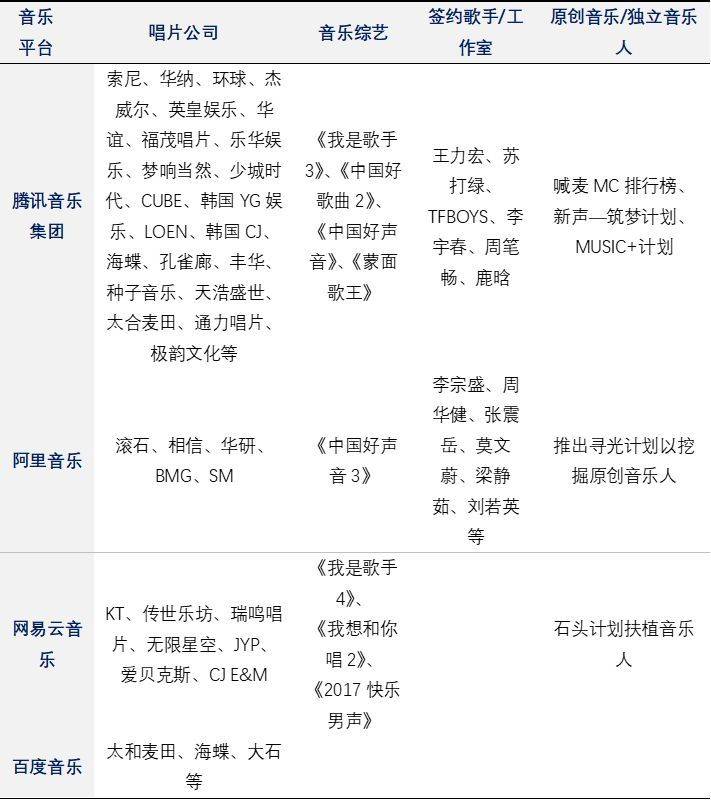

版权意识觉醒也促使行业从业者自发组成联盟共同维护自身利益。数字音乐行业竞争日趋激烈导致稀缺版权资源成为数字音乐运营商争夺的重心。

QQ音乐通过对版权分发的控制试图确立上游龙头地位;阿里音乐和网易云音乐则突破渠道商局限,开始承担出品等角色,剑指原创音乐;百度音乐更与太和音乐合并,通过产业上下游结合强化竞争力。

各数字音乐平台加大了对版权的争夺

数据来源:DCCI,艾瑞咨询、国泰君安证券研究(注:截至2017年9月)

当前国内数字音乐的主要问题集中在下游平台提供服务难以刺激用户付费。巨头+资本激活多元化的付费模式,有望解决渠道与用户间不顺畅。

在线演唱会成数字音乐消费新模式:

在线演唱会正成为线下演唱会的重要补充。相较线下演唱会,在线演唱会在成本、物理限制方面具有独道优势。根据艾瑞咨询的数据显示,2016年国内47.1%的在线音乐用户收看过在线演唱会。相比于线下演唱会,一半以上的用户因为可以观看弹幕互动、买不到票、与音响配合效果更好的原因选择线上观看。

巨头正加速推进在线演唱会业务的发展。2014年8月汪峰“峰暴来临”演唱会上,乐视网以每张30元价格销售了48000张网络直播电子票和27000张回放转播票,取得超200万元收入,开辟在线演唱会先河。截止2015年上半年,腾讯视频Live Music共举办了29场在线演唱会,累计播放量3.08亿,单场在线人数最高达到219万人。

巨头正尝试基于数字音乐平台衍生明星见面会、发布会、音乐节等资源。如腾讯视频Live Music和TFBOYS联合举办的TFBOYS2周年粉丝北京见面会创造282万人同步在线观看的记录。

最后要说的是,从饭圈买榜事件,我们至少看到了中国粉丝为音乐买单的可能性,希望未来他们可以将钱用在正确的支持方式上,让中国的数字音乐市场可以走上良性循环。

以上内容节选自国泰君安证券已经发布的证券研究报告《掘金音符经济,关注渠道整合与资本化机遇》,具体分析内容(包括风险提示等)请详见完整版报告。

本文来自微信公众号:国泰君安证券研究(ID:gtjaresearch)。